AUTO.RIA – Калькулятор расчета стоимости авто онлайн

Узнайте рыночную стоимость автомобиля онлайн

Транспорт Любой Легковые Мото Грузовики Прицепы Спецтехника Сельхозтехника Автобусы Водный транспорт Воздушный транспорт Автодома

Кузов Выберите

Марка Выберите

Модель Выберите

Пробег (тыс км)Регион Выберите Киев Винница Днепр (Днепропетровск) Донецкая обл. Житомир Запорожье Ивано-Франковск Кропивницкий (Кировоград) Луганская обл. Луцк Львов Николаев Одесса Полтава Ровно Сумы Тернополь Ужгород Харьков Херсон Хмельницкий Черкассы Чернигов Черновцы

Город: Выберите Авдеевка Акимовка Александрия Александровка Александровка Алчевск Амвросиевка Ананьев Андрушевка Антрацит Апостолово Арбузинка Арциз Ахтырка Балаклея Балта Бар Барановка Барвенково Барышевка Бахмач Бахмут (Артемовск) Баштанка Белая Церковь Белгород-Днестровский Беловодск Белогорье Белозерка Белокуракино Белополье Беляевка Бердичев Бердянск Берегово Бережаны Березанка Березань Березнеговатое Березно Березовка Берестечко Берислав Бершадь Бильмак (Куйбышево) Благовещенское (Ульяновка) Близнюки Бобринец Бобровица Богодухов Богородчаны Богуслав Бойковское (Тельманово) Болград Болехов Борзна Борислав Борисполь Боровая Бородянка Борщев Боярка Братское Бровары Броды Брусилов Брянка Буковель Бурштын Бурынь Буск Буча Бучач Валки Вараш (Кузнецовск) Варва Васильевка Васильков Васильковка Ватутино Великая Александровка Великая Багачка Великая Белозерка Великая Лепетиха Великая Михайловка Великая Новоселка Великая Писаревка Великий Березный Великий Бурлук Верхнеднепровск Верхний Рогачик Верховина Веселиново Веселое Вижница Вилково Винница Виноградов Виньковцы Витовский район (Жовтневый район) Вишневое Владимир-Волынский Владимирец Вознесенск Волноваха Воловец Володарка Волочиск Волчанск Вольногорск Вольнянск Ворохта Врадиевка Высокополье Вышгород Гадяч Гайворон Гайсин Галич Геническ Герца Глобино Глухов Глыбокая Гнивань Голая Пристань Голованевск Голубовка (Кировск) Горишние Плавни (Комсомольск) Горловка Горностаевка Городенка Городище Городня Городок Городок Горохов Гостомель Гоща Гребенка Гуляйполе Гусятин Двуречная Дебальцево Демидовка Деражня Дергачи Диканька Днепр (Днепропетровск) Днепрорудное Добровеличковка Доброполье Доброслав (Коминтерновское) Докучаевск Должанск (Свердловск) Долина Долинская Доманевка Драбов Драгобрат Дрогобыч Дружковка Дубно Дубровица Дунаевцы Еланец Емильчино Енакиево Жашков Ждановка Ждениево Железный Порт Желтые Воды Жидачов Житомир Жмеринка Жовква Залещики Запорожье Заречное Заставна Затока Захарьевка (Фрунзовка) Зачепиловка Збараж Зборов Звенигородка Згуровка Здолбунов Зеньков Змиев Знаменка Золотоноша Золочев Золочев Иваничи Иванков Ивано-Франковск Ивановка Ивановка Измаил Изюм Изяслав Ильинцы Ирпень Иршава Ичня Кагарлык Кадиевка (Стаханов) Казанка Казатин Каланчак Калиновка Калиновка Калуш Каменец-Подольский Каменка Каменка-Бугская Каменка-Днепровская Каменское (Днепродзержинск) Камень-Каширский Канев Карловка Катеринополь Каховка Кегичевка Кельменцы Киверцы Киев Килия Кирилловка Кицмань Кобеляки Коблево Ковель Кодыма Козелец Козельщина Козова Коломак Коломыя Компанеевка Конотоп Константиновка Копычинцы Корец Короп Коростень Коростышев Корсунь-Шевченковский Корюковка Косов Костополь Котельва Краматорск Красилов Красноград Краснокутск Краснополье Кременец Кременная Кременчуг Кривое Озеро Кривой Рог Кринички Кролевец Кропивницкий (Кировоград) Крыжополь Куликовка Купянск Курахово Ладыжин Лановцы Лебедин Летичев Лиман (Красный Лиман) Липовая Долина Липовец Лисичанск Литин Лозовая Локачи Лохвица Лубны Лугины Лутугино Луцк Лысянка Львов Любар Любашевка Любешов Любомль Люботин Магдалиновка Макаров Макеевка Малая Виска Малин Мангуш Маневичи Маньковка Марганец Мариуполь Марковка Марьинка Машевка Межгорье Межевая Мелитополь Меловое Мена Мерефа Миргород Мирноград (Димитров) Мироновка Михайловка Млинов Могилев-Подольский Монастыриска Монастырище Моршин Мостиска Мукачево Мурованые Куриловцы Надворная Народичи Недригайлов Нежин Немиров Нетешин Нижние Серогозы Николаев Николаев Николаевка Никольское (Володарское) Никополь Новая Водолага Новая Каховка Новая Одесса Новая Ушица Новгород-Северский Новгородка Новоазовск Новоайдар Новоархангельск Нововолынск Нововоронцовка Новоград-Волынский Новогродовка Новоднестровск Новомиргород Новомосковск Новониколаевка Новопсков Новоселица Новотроицкое Новоукраинка Новояворовск Новые Санжары Новый Буг Новый Роздол Носовка Обухов Овидиополь Овруч Одесса Окны (Красные Окны) Олевск Олешки (Цюрупинск) Ольшанка Онуфриевка Оратов Орехов Оржица Остер Острог Очаков Павлоград Первомайск Первомайск Первомайский Перевальск Перемышляны Перечин Переяслав-Хмельницкий Першотравенск Песчанка Петриковка Петрово Петропавловка Петропавловская Борщаговка Печенеги Пирятин Погребище Подволочиск Подгайцы Подольск (Котовск) Покров (Орджоникидзе) Покровск (Красноармейск) Покровское Полесское Пологи Полонное Полтава Поляна Попасная Попельня Приазовское Прилуки Приморск Пулины (Червоноармейск) Пустомыты Путивль Путила Пятихатки Рава-Русская Радехов Радивилов Радомышль Раздельная Ракитное Ратно Рахов Рени Репки Решетиловка Ржищев Ровеньки Ровно Рогатин Рожище Рожнятов Розовка Рокитное Романов Ромны Рубежное Ружин Саврань Самбор Сарата Сарны Сахновщина Свалява Сватово Светловодск Северодонецк Селидово Семеновка Семеновка Середина-Буда Синельниково Скадовск Сквира Сколе Славское Славута Славутич Славяносербск Славянск Слобожанское (Юбилейный) Смела Снежное Снигиревка Сновск (Щорс) Снятин Сокаль Сокиряны Соленое Сорокино (Краснодон) Сосница Сосновка Софиевка Софиевская Борщаговка Сребное Ставище Станица Луганская Старая Выжевка Старая Синява Старобельск Старобешево Староконстантинов Старый Самбор Стебник Сторожинец Стрый Сумы Счастье Таврийск Талалаевка Тальное Тараща Тарутино Татарбунары Теофиполь Теплик Теплодар Теребовля Терновка Тернополь Тетиев Тлумач Токмак Томаковка Томашполь Торецк (Дзержинск) Троицкое Тростянец Тростянец Трускавец Тульчин Турийск Турка Тывров Тысменица Тячев Угледар Ужгород Украинка Умань Устиновка Фастов Харцызск Харьков Херсон Хмельник Хмельницкий Ходоров Хорол Хорошев (Володарск-Волынский) Хотин Хрестовка (Кировское) Христиновка Хрустальный (Красный Луч) Хуст Царичанка Чаплинка Чемеровцы Червоноград Черкассы Чернигов Черниговка Чернобай Черновцы Черновцы Черноморск (Ильичевск) Чернухи Черняхов Чечельник Чигирин Чистякове (Торез) Чоп Чортков Чубинское Чугуев Чуднов Чутово Шаргород Шахтарск Шацк Шевченково Шепетовка Широкое Ширяево Шишаки Шостка Шпола Шумск Энергодар Южное (Южный) Южноукраинск Юрьевка Яворов Яготин Якушинцы Ямполь Ямполь Яремче Ярмолинцы Ясиноватая

КПП Выберите Ручная / Механика Автомат Типтроник Робот Вариатор

Топливо Выберите Бензин Дизель Газ Газ / Бензин Гибрид Электро Другое Газ метан Газ пропан-бутан

Растаможка РастаможенныеНерастаможенные

Рассчитать ценуДинамика роста и снижения цен на авто (еженедельный мониторинг цен)

Как оценить бу авто для продажи? Хотите быстро и бесплатно определить, оценить и рассчитать рыночную стоимость подержанного авто для продажи или покупки? С помощью калькулятора стоимости автомобиля онлайн вы сделаете это без лишних проблем и затрат на оценщика машин. Как рассчитать рыночную стоимость автомобиля онлайн? В калькуляторе оценки авто заполните параметры, такие как тип транспорта, тип кузова, марку и модель и вы узнаете среднюю цену вашего авто на рынке Украины. Не забывайте указывать пробег, год, тип кпп и топлива – они также играют значительную роль в независимой оценке стоимости автомобиля и других транспортных средств.Как подсчитывается средняя стоимость автомобиля? Калькулятор стоимости рассчитывает среднерыночную цену на основании цены, указанной в объявлениях конкретных автомобилей на AUTO.RIA как по всей Украине, так и конкретного региона. Результат оценки является максимально точным, но может отличаться в зависимости от комплектации.Оценка автомобиля для продажи и где её сделать? Вы можете попробовать наш онлайн калькулятор выше, либо воспользоваться услугами оценщика автомобилей. Разница заключается в том, что в первом случае вы узнаете стоимость автотранспортного средства в зависимости от его характеристик в целом по рынку, а оценщики автомобилей выдают своё заключение по конкретному автомобилю.

Как рассчитать рыночную стоимость автомобиля онлайн? В калькуляторе оценки авто заполните параметры, такие как тип транспорта, тип кузова, марку и модель и вы узнаете среднюю цену вашего авто на рынке Украины. Не забывайте указывать пробег, год, тип кпп и топлива – они также играют значительную роль в независимой оценке стоимости автомобиля и других транспортных средств.Как подсчитывается средняя стоимость автомобиля? Калькулятор стоимости рассчитывает среднерыночную цену на основании цены, указанной в объявлениях конкретных автомобилей на AUTO.RIA как по всей Украине, так и конкретного региона. Результат оценки является максимально точным, но может отличаться в зависимости от комплектации.Оценка автомобиля для продажи и где её сделать? Вы можете попробовать наш онлайн калькулятор выше, либо воспользоваться услугами оценщика автомобилей. Разница заключается в том, что в первом случае вы узнаете стоимость автотранспортного средства в зависимости от его характеристик в целом по рынку, а оценщики автомобилей выдают своё заключение по конкретному автомобилю.

Переводчик – словарь и онлайн перевод на английский, русский, немецкий, французский, украинский и другие языки. | Как перевести «амортизация авто на 1 км 2019

Berkheya carlinopsis

Berkheya carlinopsis Welw. ex O. Hoffm. this is a South African plant or shrub belonging to the family Asteraceae and was first described in 1896 in Boletim da society Broteriana 13 34. Perennial herb or shrub up to c. 1.5 m. high. Stems branched, whitish araneose-tomentose, or glabrescent, green. Leaves sessile, 3-6 cm long. long, dentate to pinnatifid-dentate, lamina in addition to the teeth or the proportion of 2 to 34 mm. wide and linear or 5-15 mm. wide and lanceolate, 3-8 teeth on each side, each tooth 2-610 mm. long, triangular or linear and handed red spine 2-3 mm. long, margins of the teeth and sinuses entire or armed with small spines, upper surface smooth or slightly rough, slightly densely araneose-tomentose or glabrescent, the lower side whitish-tomentose.

Расчет износа по ОСАГО методики и правила

Износ по ОСАГО – одна из основных причин, почему выплат может не хватить на ремонт автомобиля. Владелец транспортного средства старше 5 лет уже точно не сможет оплатить покупку новой детали, взамен поврежденной, только за счет страховки.

Владелец транспортного средства старше 5 лет уже точно не сможет оплатить покупку новой детали, взамен поврежденной, только за счет страховки.

Износ по ОСАГО – одна из основных причин, почему выплат может не хватить на ремонт автомобиля. Владелец транспортного средства старше 5 лет уже точно не сможет оплатить покупку новой детали, взамен поврежденной, только за счет страховки.

Как производится расчет износа по ОСАГО

Для расчета износа по обязательному страхованию у страховых компаний существует несколько различных методик. Вне зависимости от того, какая из них используется, наибольшее влияние оказывают следующие факторы:

- дата выпуска автомобиля;

- пробег;

- срок эксплуатации поврежденной детали, только если по ней есть конкретная информация.

При расчете наибольшее влияние часто оказывается именно временем изготовления транспортного средства. В результате всего за год размер потенциальной компенсации может уменьшиться на 8%.

Если в результате ДТП были повреждены шины, то по страховке с учетом износа вы сможете получить минимум средств, если они были куплены давно. Для свежих покрышек следует хранить документы, подтверждающие дату их приобретения.

Для свежих покрышек следует хранить документы, подтверждающие дату их приобретения.

Также на размер компенсации по шинам влияет:

- высота рисунка протектора у новой шины;

- текущая высота рисунка протектора;

- законодательно установленная минимальная высота рисунка протектора.

Поэтому, если у вас старый автомобиль, но шины были куплены недавно – сохраните на них документы. Тогда вы сможете получить за них полную компенсацию.

Максимальный размер износа

Законодательно установлено, что максимальный размер износа составляет 50%. Например, если автомобиль 2001 года выпуска попал в ДТП, то по формуле его узлы будут изношены более, чем на 70-80%.

Но водитель получит не такую маленькую компенсацию. При выплате по автостраховке расчет будет в любом случае снижен до 50% с учетом уровня изношенности деталей. Это позволяет гарантировать справедливые выплаты, которых хватит на проведение большей части ремонта.

Можно ли взыскать сумму износа с виновника ДТП

Несмотря на то, что вам придется доплачивать за детали, для ОСАГО износ обязательно учитывается в расчете, взыскать эту сумму с виновника ДТП не получится. Законом определяется, что участник аварии с полисом уже застраховал свою ответственность. Поэтому весь ущерб должен компенсировать его страховщик.

Законом определяется, что участник аварии с полисом уже застраховал свою ответственность. Поэтому весь ущерб должен компенсировать его страховщик.

Как отмечалось выше, при выплате по страховке износ учитывается в обязательном порядке. Поэтому сумма, выплаченная страховой компанией, итоговая, и вы не сможете получить больше с участников ДТП.

Ремонт без учета амортизации

Некоторые водители могут получить ремонт без учета времени эксплуатации тс. Обычно страховые компании предлагают специальные дополнительные услуги клиентам, которые никогда не попадали в ДТП по своей вине.

В результате владелец транспортного средства может:

- отремонтировать автомобиль у официального дилера, при этом расчет амортизации для выплаты страховки проводится не будет;

- получить повышенную выплату, не превышающую действительную стоимость транспортного средства;

- получить компенсацию, даже если у виновника ДТП отсутствует страховой полис.

Такая дополнительная услуга подходит опытным водителем с безупречным стажем вождения. Она позволяет существенно сэкономить время, силы и средства при получении компенсации и выполнении ремонтных работ.

Она позволяет существенно сэкономить время, силы и средства при получении компенсации и выполнении ремонтных работ.

Вы можете самостоятельно оценить сумму выплат, использовав для расчета износа калькулятор. Он анализирует все необходимые параметры и дает такой же результат, как и у страховой. Предварительные расчеты затем можно использовать для проверки своего страховщика на занижение суммы выплат.

Правда и мифы о деньгах в Яндекс Дзен

Подписаться

Статья была полезной?

7 3

КомментироватьРасчет амортизации в Excel — Информационные технологии

Excel предлагает пять различных функций для расчёта амортизации. Рассмотрим актив с первоначальной стоимостью $10000, ликвидационной (остаточной) стоимостью $1000 и сроком полезной службы 10 периодов (лет). Ниже показаны результаты всех пяти функций. Далее о каждой из этих функций мы расскажем более подробно.Большинство активов теряют большую часть своей ценности в начале своего срока полезной службы. Функции АСЧ (SYD), ФУО (DB), ДДОБ (DDB) и ПУО (VDB) учитывают этот фактор.

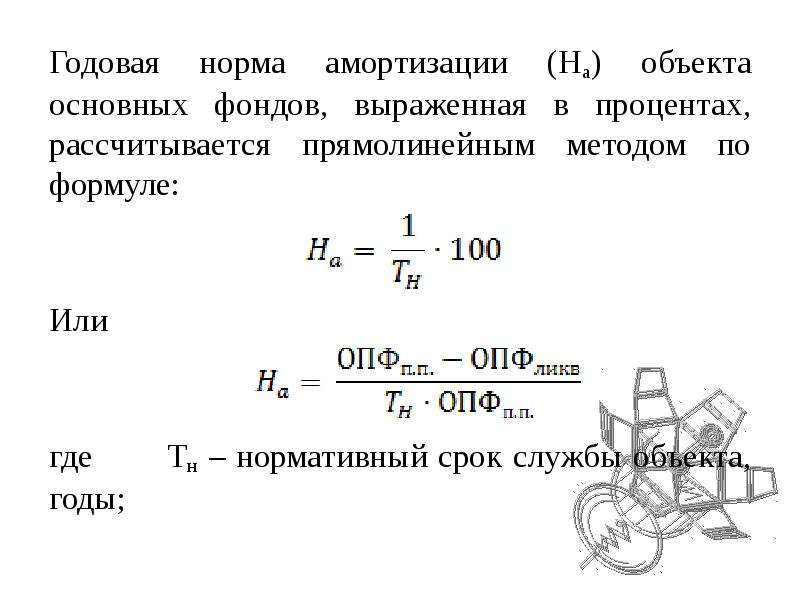

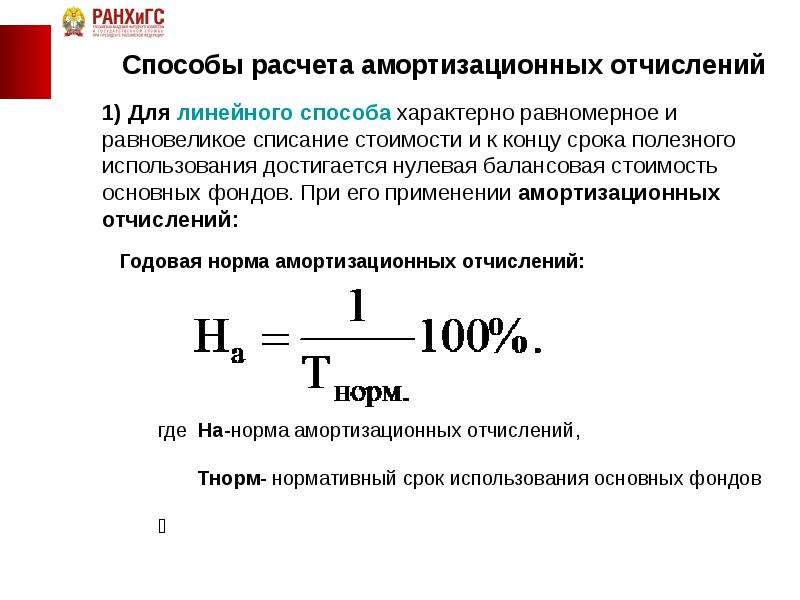

Функции АСЧ (SYD), ФУО (DB), ДДОБ (DDB) и ПУО (VDB) учитывают этот фактор.

АПЛ

Функция АПЛ (SLN) – проста, как прямая линия. Каждый год амортизационные отчисления считаются равными.

Функция АПЛ выполняет следующие вычисления:

- Амортизационные отчисления = ($10000–$1000)/10 = $900.

- Если мы 10 раз вычтем полученную сумму из первоначальной стоимости актива, то его стоимость в результате амортизации изменится с $10000 до $1000 за 10 лет (это показано в нижней части первого рисунка в начале статьи).

АСЧ

Функция АСЧ (SYD) также проста – она рассчитывает амортизацию методом суммы годовых чисел. Как показано ниже, для данной функции также требуется указать количество периодов.

Функция АСЧ выполняет следующие вычисления:

- Срок полезной службы 10 лет даёт сумму чисел 10+9+8+7+6+5+4+3+2+1 = 55

- Актив за рассматриваемый срок (10 лет) теряет $9000 стоимости.

(1/10)) = 0.206. Результат округлён до тысячных долей.

(1/10)) = 0.206. Результат округлён до тысячных долей. - Величина амортизации период 1 = $10000*0.206 = $2060.00;

Величина амортизации период 2 = ($10000-$2060.00)*0.206 = $1635.64 и так далее. - Если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то мы получим остаточную стоимость $995.88 после срока полезной службы 10 лет (смотрите нижнюю часть первого рисунка в начале статьи).

(1/10)) = 0.206. Результат округлён до тысячных долей.

(1/10)) = 0.206. Результат округлён до тысячных долей.Замечание: Функция ФУО имеет пятый необязательный аргумент. Этот аргумент можно использовать, если нужно указать количество месяцев эксплуатации в первом расчётном году (если этот аргумент пропущен, то количество месяцев эксплуатации в первом году считается равным 12). Например, если актив был приобретён в начале второго квартала года, т.е. в первом году срок эксплуатации актива составил 9 месяцев, то для пятого аргумента функции нужно указать значение 9. В этом случае в формулах, которые Excel использует для расчёта амортизации для первого и последнего периода есть некоторое различие (последним периодом будет 11-й год, состоящий только из 3-х месяцев эксплуатации).

ДДОБ

Функция ДДОБ (DDB) – двойное уменьшение остатка, снова из числа простых. Однако, при использовании этой функции не всегда достигается требуемая остаточная стоимость.

Функция ДДОБ выполняет следующие вычисления:

- При сроке полезной службы 10 лет получаем ставку 1/10 = 0.1. Метод, используемый функцией, называется методом двойного уменьшения остатка, следовательно, мы должны удвоить ставку (коэффициент = 2).

- Величина амортизации период 1 = $10000*0.2 = $2000;

Величина амортизации период 2 = ($10000-$2000)*0.2 = $1600 и так далее.

Как уже было сказано, при использовании этой функции не всегда достигается требуемая остаточная стоимость. В данном примере, если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то в результате через 10 лет получим значение остаточной стоимости $1073.74 (смотрите нижнюю часть первого рисунка в начале статьи). Читайте далее, чтобы узнать, как исправить эту ситуацию.

Замечание: Функция ДДОБ имеет пятый не обязательный аргумент. Значение этого аргумента определяет различный коэффициент для процентной ставки снижающегося остатка.

ПУО

Функция ПУО (VDB) по умолчанию использует метод двойного уменьшения остатка. Четвёртый аргумент определяет начальный период, пятый аргумент определяет конечный период.

Функция ПУО выполняет те же вычисления, что и функция ДДОБ. Однако, при необходимости она переключается в режим вычислений «прямая линия», когда это необходимо (выделено жёлтым) для того, чтобы достичь значения остаточной стоимости (смотрите нижнюю часть первого рисунка в начале статьи). Переключение в режим вычислений «прямая линия» происходит только в том случае, когда величина амортизации по методу «

В восьмом периоде величина амортизации по методу двойного уменьшения остатка = $419. 43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

В девятом периоде величина амортизации по методу двойного уменьшения остатка = $335.54. На данном этапе мы имеем сумму для списания амортизации равную $1677.72-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся двух периодов мы получим величину амортизации $677.72/2 = $338.86. Это значение превышает значение, полученное методом двойного уменьшения остатка, поэтому происходит переключение на метод «прямая линия».

Замечание: Функция ПУО значительно более гибкая, чем функция ДДОБ. С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

Функция содержит шестой и седьмой необязательные аргументы. При помощи шестого аргумента можно определить другой коэффициент для процентной ставки снижающегося остатка. Если для седьмого аргумента установить значение ИСТИНА (TRUE), то переключения в режим вычислений «прямая линия» не происходит.

Оцените качество статьи. Нам важно ваше мнение:

Расчет амортизации по сумме чисел лет

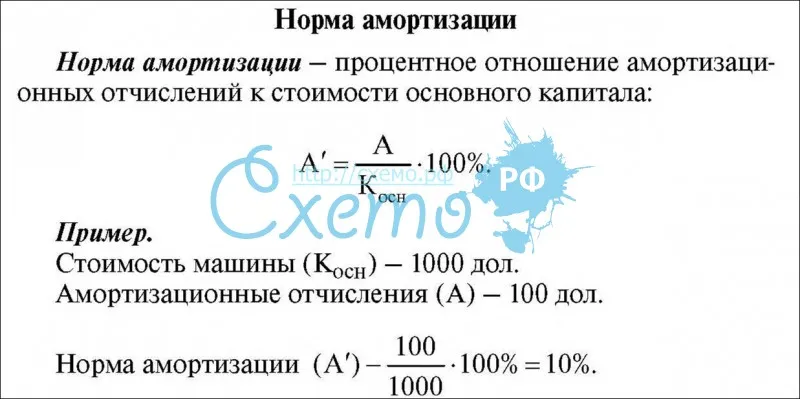

Наряду с другими вариантами списания затрат на приобретение основных средств, в учете используется амортизация по сумме чисел лет. Этот способ относится к нелинейным и, зачастую, является наиболее выгодным для компании. В чем он заключается, и как произвести подсчеты рассмотрим далее.

Амортизация по сумме чисел лет полезного использования

Подобный вариант применим для скорейшего списания затрат на покупку основного средства. Амортизация по сумме чисел лет заключается в том, что вначале применения ОС объем списания будет высоким, а в дальнейшем размер амортизации снижается. Это основное отличие подобной методики от линейной, где амортизационные списания распределяются в равных пропорциях на весь период эксплуатации.

Это основное отличие подобной методики от линейной, где амортизационные списания распределяются в равных пропорциях на весь период эксплуатации.

Определяется амортизация по сумме чисел лет полезного использования с помощью показателей:

- изначальной стоимости ОС;

- периода полезного применения.

Преимущество метода в том, что вначале периода эксплуатации затраты на ОС списываются быстрее, чем при использовании иных методик. Полный срок погашения в итоге совпадет с периодом полезного применения средства.

В каких ситуациях подобный вариант начисления амортизации выгоден для фирмы?

- Если компания планирует быстро обновить ОС. Используя амортизацию по сумме чисел лет, будет возможно вернуть средства, затраченные на покупку объекта, скорее, чем при других методиках.

- При быстром изнашивании оборудования и снижении его показателей производительности.

- При быстром моральном устаревании оборудования.

Амортизация по сумме чисел лет – один из скорейших вариантов списания затрат на ОС.

Однако такой вариант списания стоимости ОС имеет не только преимущества, но и некоторые минусы использования. Например, к отрицательной стороне применения этого способа можно отнести значительное удорожание производимых товаров, оказываемых услуг или работ вначале периода эксплуатации ОС. Это объясняется тем, что именно в это время происходит максимально возможное списание амортизации.

Себестоимость продукции (работ или оказываемых услуг) повысится за счет вышеописанной особенности метода. Тем не менее, в дальнейшем со снижением объема амортизационных отчислений уменьшится и себестоимость.

Расчет амортизации по сумме чисел лет

Чтобы произвести расчет амортизации по сумме чисел лет, используется следующая формула:

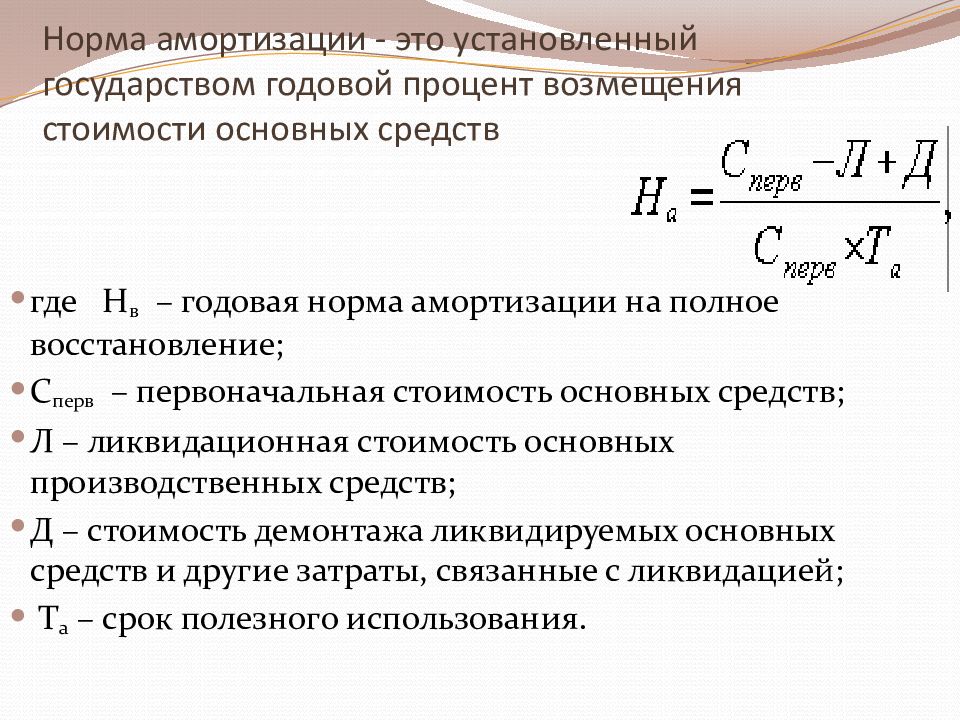

Амортизация = Норма амортизации х Изначальная стоимость основного средства.

Для каждого расчетного года высчитывается своя амортизационная норма. Этот показатель находится в зависимости от периода полезного применения ОС (устанавливается при оформлении ОС на учет).

Чтобы определить норму амортизации, необходимо знать, какой период полезного применения был закреплен для ОС при постановке на учет и сколько времени осталось до его окончания. Таким образом, будет использована формула:

Норма амортизации = Количество лет до окончания срока полезного использования / число лет полезного применения х 100%.

Рассмотрим пример расчета амортизационной нормы. Допустим, срок полезного использования равен пяти годам. Тогда:

- В первый год — Норма = 5/(1+2+3+4+5) х 100% = 33 %.

- Во второй — Норма = 4/(1+2+3+4+5) х 100% = 26 %.

- В третий – Норма = 3/(1+2+3+4+5) х 100% = 20 %.

Далее для последующих лет подсчеты будут происходить по аналогичному алгоритму. То есть с каждым новым периодом эксплуатации снижается числитель, но знаменатель при этом не изменяется.

Рассмотрим, как происходит расчет амортизации по сумме чисел лет на примере.

Допустим, что компания имеет основное средство, оформленное на учет 11.

Если ОС введено в эксплуатацию в марте, значит, амортизация начнет начисляться с апреля 2017 года. Как будет происходить списание?

Первый год:

- Норма = 3/(1+2+3) х 100% = 50 %.

- Годовая амортизация = 100 000 х 50 % = 50 000.

- Ежемесячная амортизация = 50 000/12 = 4 166,66.

Второй год:

- 2/(1+2+3)*100 % = 33,33 %.

- 100 000*33,33 % = 33 330.

- 33 330/12 = 2 777,5.

Третий год:

- 1/(1+2+3) х 100% = 16,67 %.

- 100 000 х 16,67 % = 16 670.

- 16 670/12 = 1 389,17.

Исходя из подсчетов видно, что за трехлетний период объем затрат на объект спишется в полной мере.

03.2017 года по изначальной стоимости 100 000. Срок полезного использования ОС составляет три года. Рассчитаем амортизационные отчисления для этого ОС.

03.2017 года по изначальной стоимости 100 000. Срок полезного использования ОС составляет три года. Рассчитаем амортизационные отчисления для этого ОС.Изменения в правилах начисления амортизации с 1 февраля 2020

16.01.2020

Постановлением Минэкономики, Минфина и Минстройархитектуры от 19. 12.2019 № 25/79/70 внесены многочисленные изменения в Инструкцию о порядке начисления амортизации основных средств и нематериальных активов, утв. постановлением Минэкономики, Минфина и Минстройархитектуры от 27.02.2009 № 37/18/6 (далее — Инструкция).

12.2019 № 25/79/70 внесены многочисленные изменения в Инструкцию о порядке начисления амортизации основных средств и нематериальных активов, утв. постановлением Минэкономики, Минфина и Минстройархитектуры от 27.02.2009 № 37/18/6 (далее — Инструкция).

В Инструкцию вносится ряд уточнений технического характера, а некоторые ее положения приводятся в соответствие с новыми нормативными правовыми актами. Кроме того, есть ряд принципиально новых норм:

1. Сфера применения

2. Нематериальные активы

3. Объекты начисления амортизации

4. Нормативный срок службы

5. Пересмотр сроков

6. Продление срока

7. Когда амортизация не начисляется

8. Изменение способов и методов начисления амортизации

9. Исключается произвольная смена способа начисления амортизации

Исключается произвольная смена способа начисления амортизации

10. Лизинг и аренда

11. Капитальные затраты арендодателя и арендатора

1. Сфера применения

В соответствии с постановлением № 25/79/70 Инструкция определяет условия регулирования процесса воспроизводства основных средств, в т.ч. отражаемых в бухучете как доходные вложения в материальные активы (включая инвестиционную недвижимость), а также являющихся предметами финансовой аренды (лизинга), и нематериальных активов. В отношении имущества, отражаемого на забалансовых счетах, Инструкция не применяется.

До сих пор амортизация определялась как способ возмещения затрат на приобретение (в т.ч. путем создания) объектов основных средств и нематериальных активов. Теперь амортизация определяется как способ возмещения стоимости таких объектов:

1) по объектам, числящимся на бухгалтерском учете на балансовых счетах:

-

коммерческой организацией — в составе доходов от предпринимательской деятельности и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов;

-

некоммерческой организацией (за исключением бюджетной) – в составе доходов от предпринимательской деятельности, осуществляемой в пределах допускаемой законодательством и учредительными документами, и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов, и (или) относится за счет целевого финансирования;

-

бюджетными организациями относится за счет средств бюджетного, иного финансирования;

2) ИП, ведущим учет объектов основных средств и нематериальных активов в книгах учета основных средств и нематериальных активов соответственно, возмещается в составе доходов от его предпринимательской деятельности.

2. Нематериальные активы

Уточняется, когда допускается изменение амортизируемой стоимости нематериальных активов. Теперь это возможно в случаях:

1) проведения переоценки (обесценения, восстановления обесценения) нематериальных активов в соответствии с законодательством;

2) пересмотра размера амортизационной ликвидационной стоимости в случае ее применения при расчете амортизационных отчислений;

3) внесения установленных в соответствии с законодательством платежей, связанных с поддержанием имущественных прав, в т.ч. в силе патента (свидетельства) на объект права промышленной собственности, а также связанных с выплатой вознаграждения за предоставленное право на его использование по лицензионному договору;

4) вложений, связанных с внесением изменений в нематериальный актив (доведением объектов интеллектуальной собственности до использования в запланированных целях, улучшением объектов права промышленной собственности, компьютерных программ, баз данных, литературных произведений и т.п.), не влекущих за собой создание нового объекта нематериального актива;

5) выявления ошибки в определении амортизируемой стоимости.

3. Объекты начисления амортизации

Объектами начисления амортизации являются только числящиеся на бухгалтерском учете (кроме числящихся на забалансовых счетах) организации (в учете у ИП) основные средства и нематериальные активы, как используемые, так и не используемые в предпринимательской деятельности. Ранее в п.11 Инструкции объектами начисления амортизации признавались также объекты, предоставленные организацией во временное владение и / или пользование с целью получения дохода, учитываемые в качестве доходных вложений в материальные активы, в т.ч. инвестиционной недвижимости.

4. Нормативный срок службы

Решением комиссии по проведению амортизационной политики устанавливается нормативный срок службы не только по объектам основных средств, не включенным в классификацию амортизируемых основных средств, но и по проектной документации (п. 17 Инструкции).

Уточняется порядок определения нормативного срока службы объектов основных средств, ранее находившихся в эксплуатации. До сих пор, согласно п.18 Инструкции, комиссия могла принять одно из 2 решений:

1) определить нормативные сроки службы объектов (за исключением перешедших при реорганизации) вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до 3 лет — по зданиям, сооружениям и передаточным устройствам и 2 лет — по другим объектам основных средств;

2) если срок фактического использования объекта на дату приобретения, перехода к использованию нормативных сроков службы, установленных постановлением Минэкономики от 30.09.2011 № 161, окажется равным или более соответствующего значения, приведенного в классификации амортизируемых основных средств, определить нормативный срок службы самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

Теперь добавляется еще один вариант — уменьшить нормативный срок службы на срок фактического использования объекта у предыдущего(их) балансодержателя(ей) или собственника(ов), в т.ч. лизингополучателя(ей).

5. Пересмотр сроков

Комиссия вправе производить пересмотр нормативных сроков службы (далее — НСС) и (или) сроков полезного использования (далее — СПИ) основных средств с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств) возможности их пересмотра с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, перехода основных средств при реорганизации, в случаях, перечисленных в части 3 п. 25, части 1 п. 45 Инструкции.

Так, согласно ч.3 п. 25 Инструкции при установлении поправочных коэффициентов к НСС и (или) СПИ производится корректировка годовых норм (сумм) амортизации на коэффициенты, рассчитанные как величина, обратная значению коэффициентов, установленных к этим срокам. В этом случае комиссия вправе скорректировать установленные НСС или СПИ:

-

если по окончании этих сроков по объекту основных средств сумма начисленной амортизации составляет менее 100% его стоимости, то установленный НСС или выбранный СПИ пересматривается в сторону увеличения;

-

если сумма начисленной амортизации объекта основных средств достигает 100% его стоимости до окончания НСС или выбранного СПИ, соответствующий срок пересматривается в сторону уменьшения.

Напомним, согласно ч. 1 п. 45 Инструкции суммы амортизационных отчислений включаются в затраты на производство или расходы на реализацию при нахождении объектов основных средств в эксплуатации; в простое продолжительностью до 3 месяцев, в т.ч. в связи с проведением ремонта, а при простое продолжительностью свыше 3 месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства, а также при нахождении в запасе — в состав прочих расходов по текущей деятельности.

Изменение сроков службы производится в зависимости от общих признаков работ и критериев изменения характеристик объектов в результате их проведения согласно приложению 5.

Уточняется порядок пересмотра НСС и (или) СПИ нематериальных активов (комиссия вправе пересматривать эти сроки с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств и начисления амортизации) с начала отчетного года, при возобновлении или продлении срока их функционирования, в т.ч. при осуществлении вложений, связанных с внесением изменений в нематериальный актив, не влекущих за собой создание нового объекта нематериального актива, в порядке, установленном Инструкцией.

При обнаружении ошибки в определении амортизируемой стоимости, НСС или СПИ основных средств или нематериальных активов исправление ошибки производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в установленном порядке. Напомним, такой порядок определен в Национальном стандарте бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утв. постановлением Минфина от 10.12.2013 № 80 (далее — НСБУ № 80).

НСС и СПИ продлеваются на период, в течение которого амортизация по данным объектам не начислялась в соответствии с Инструкцией.

6. Продление срока

Постановлением разрешается проблема несоответствия срок фактической эксплуатации объектов основных средств и нормативных сроков службы.

В соответствии с п. 67 Инструкции остаточный НСС или СПИ каждого объекта на дату изменения порядка начисления амортизации исчисляется как разница между НСС/СПИ, действующим на дату изменения порядка начисления амортизации, с учетом возможного пересмотра в установленных п. 24 Инструкции случаях, и сроком фактической эксплуатации данного объекта на дату изменения порядка начисления амортизации (полных лет, месяцев).

Теперь сделано важное дополнение. Если срок фактической эксплуатации объекта на дату изменения порядка начисления амортизации окажется равным или более максимально допустимого НСС/СПИ, остаточный НСС/СПИ устанавливается по решению комиссии самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

7. Когда амортизация не начисляется

До сих пор амортизация не начислялась, среди прочего, по объектам основных средств, полученным организацией в собственность (хозяйственное ведение, оперативное управление) вследствие погашения обязательств должником, не используемым ею в предпринимательской деятельности и предназначенным для отчуждения, — в течение 12 месяцев начиная с месяца их принятия на учет в качестве основных средств (п. 35 Инструкции). Теперь амортизация не начисляется по любым объектам основных средств, предназначенным для возврата поставщику (продавцу) и не используемым в предпринимательской деятельности.

8. Изменение способов и методов начисления амортизации

По общему правилу, учетная политика может пересматриваться только с начала отчетного года (ст. 9 Закона от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», НСБУ № 80).

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в течение отчетного года в случаях завершения модернизации, реконструкции объектов основных средств, их дооборудования, достройки, технического диагностирования и освидетельствования с полной их остановкой. Теперь это возможно также по объектам основных средств, перешедшим при реорганизации, в случае возобновления или продления срока функционирования нематериальных активов, в т.ч. при осуществлении вложений, не влекущих за собой создание нового объекта нематериального актива.

9. Исключается произвольная смена способа начисления амортизации

Постановлением отменяется возможность единовременного перехода по всем или отдельным амортизируемым объектам с линейного способа начисления амортизации на основе срока полезного использования, установленного равным либо ниже нормативного, прямого метода суммы чисел лет либо метода уменьшаемого остатка, к линейному, производительному способам начисления амортизации и/или обратному методу суммы чисел лет, в случае непредвиденного изменения условий производства, реализации продукции (работ, услуг), приводящего к ухудшению финансового состояния и появлению убытков.

Таким образом, исключение из Инструкции п. 46 ликвидирует одну из возможностей манипуляций затратами на амортизацию в целях улучшения финансового результата организации, которая прямо противоречила п.7 ст. 9 Закона № 57-З.

10. Лизинг и аренда

При определении состава амортизируемого имущества не используется понятие затрат в виде присоединенной стоимости полученного в аренду (лизинг) имущества. Напомним, в Национальном стандарте бухгалтерского учета и отчетности «Финансовая аренда (лизинг)», утв. постановлением Минфина от 30.11.2018 № 73 (далее — НСБУ № 73), это понятие отсутствует.

Как и ранее, в составе амортизируемого имущества учитываются отражаемые арендатором (лизингополучателем) капитальные затраты в неотделимые улучшения объекта аренды (предмета лизинга), если они не возмещаются арендодателем (лизингодателем). Также амортизируются затраты лизингополучателя по доставке, монтажу и установке, а также другие затраты, связанные с получением данного имущества — но при условии, что они в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем.

Глава 5 Инструкции «Амортизационные отчисления в условиях аренды и лизинга» изложена в новой редакции, соответствующей нормам НСБУ № 73 и Указа от 25.02.2014 № 99 «О вопросах регулирования лизинговой деятельности».

Некоторые новшества имеют принципиальный характер. Так, более не утверждается, что амортизационные отчисления являются основным источником погашения контрактной стоимости объекта лизинга в течение срока договора. Вместо этого просто констатируется, что амортизационные отчисления по объекту аренды производятся ежемесячно в течение срока аренды в соответствии с установленными Инструкцией способами, методами и требованиями.

При этом амортизационные отчисления по предмету лизинга производятся ежемесячно (если иное не установлено договором лизинга) в течение срока лизинга принятыми в соответствии с условиями договора способами и методами исходя из амортизируемой стоимости предмета лизинга, размеров лизинговых платежей, установленных договором лизинга, независимо от вида лизинга, за исключением случая, установленного п. 54 Инструкции.

При этом привязка к периодичности перечисления лизинговых платежей, установленных договором лизинга, более не упоминается.

Начисление амортизации по предмету лизинга начинается с месяца его ввода в эксплуатацию лизингополучателем. Если договором лизинга предусмотрено более раннее начисление амортизации, амортизационные отчисления, предусмотренные этим договором, относятся на расходы будущих периодов и переносятся в затраты на производство, расходы на реализацию, прочие расходы по текущей деятельности, прочие расходы в месяце ввода предмета лизинга в эксплуатацию.

В случае изменения условий договора лизинга (в т.ч. срока лизинга, графика лизинговых платежей) амортизационные отчисления производятся в соответствии с измененными условиями, начиная с даты вступления в силу таких изменений, в соответствии с порядком, предусмотренным договором.

Амортизируемая за срок лизинга стоимость предмета лизинга устанавливается с учетом требований законодательства договором по согласованию между лизингодателем и лизингополучателем (п. 52 Инструкции). При этом исключена оговорка о том, что лизингодатель и лизингополучатель имеют право за срок действия договора начислять амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора.

Если условиями договора лизинга на срок лизинга размеры амортизационных отчислений по предмету лизинга не определены и (или) договор не содержит указание, позволяющее определить их размеры, то амортизация начисляется линейным способом исходя из нормативного срока службы.

Амортизация по отдельным предметам лизинга — зданиям, сооружениям, передаточным устройствам – начисляется исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы, в соответствии с п. 17 Инструкции, уменьшенного на срок фактической эксплуатации, до 1/5 указанной разницы, но не менее 3 лет (п. 54 Инструкции).

Ранее по таким предметам лизинга, как предметы интерьера (включая офисную мебель), предметы для отдыха, досуга и развлечений, легковые автомобили (кроме автомобилей, относимых к специальным, и автомобилей, используемых для услуг такси) разрешалось начислять амортизацию только линейным способом. Теперь это ограничение отсутствует.

При невозможности выделения амортизируемой стоимости предмета лизинга по договору международного лизинга амортизация начисляется от контрактной стоимости такого предмета за вычетом выкупной стоимости.

При передаче в аренду объектов основных средств (в т.ч. предприятия как имущественного комплекса или его части) амортизационные отчисления от их стоимости включаются арендодателем в состав затрат на производство, расходов на реализацию либо прочих расходов в соответствии с законодательством.

При этом, если амортизационные отчисления по предмету лизинга в соответствии с законодательством учитываются в составе активов лизингодателя, тот включает их в состав прочих расходов (т.е. на счет 91 «Прочие доходы и расходы»).

Если амортизационные отчисления по предмету лизинга, учитываются в составе активов лизингополучателя, тот включает их в состав затрат на производство или расходов на реализацию, расходов ИП. Лизингодателем при этом амортизационные отчисления не начисляются.

В приложении 4 к Инструкции оговаривается, что при передаче имущества в лизинг другим организациям при нахождении объекта в составе активов лизингополучателя, лизингодателем амортизация не начисляется, а лизингополучателем амортизационные отчисления отражаются ежемесячно как часть лизингового платежа, подлежащего перечислению лизингодателю в соответствии с графиком лизинговых платежей и относятся в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

При эксплуатации выкупленного объекта основных средств лизингополучателем по завершении договора лизинга, уточняется недоамортизированная стоимость объекта, устанавливается способ начисления амортизации, срок полезного использования или ресурс объекта. Затем амортизация начисляется по уточненной норме амортизации; относится в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

Новой является норма, согласно которой амортизация по предмету лизинга, передаваемому физическому лицу, не являющемуся индивидуальным предпринимателем, и не учитываемому в составе активов лизингодателя в соответствии с законодательством, не начисляется.

11. Капитальные затраты арендодателя и арендатора

Как и ранее, капитальные затраты, осуществляемые арендодателем после заключения договора до передачи объекта аренды, изменяющие его стоимость, возмещаются в виде амортизационных отчислений, включаемых в состав арендных платежей исходя из установленного Инструкцией порядка (п. 57 Инструкции).

Капитальные затраты, осуществляемые арендатором (лизингополучателем), изменяющие стоимость объекта аренды (предмета лизинга), подлежащие по истечении договора аренды (лизинга) возврату арендодателю (лизингодателю), возмещаются арендодателем (лизингодателем) на условиях договора аренды (лизинга) либо арендатором (лизингополучателем) путем ежемесячного начисления по ним амортизации на условиях договора лизинга в соответствии с Инструкцией.

Если договором возмещение неотделимых улучшений объекта аренды (предмета лизинга), подлежащих по окончании срока аренды (лизинга) возврату, не предусмотрено, то стоимость, недоамортизированная на дату окончания срока аренды (лизинга), включается арендатором (лизингополучателем) в состав прочих расходов.

Понятия расходов, отражаемых в виде присоединенной стоимости, как говорилось выше, в Инструкции более нет. Взамен определяется, что затраты на неотделимые улучшения объекта аренды (предмета лизинга) амортизируются с месяца, следующего за месяцем начала использования указанных улучшений (в случае капитальных затрат на неотделимые улучшения), за месяцем ввода в эксплуатацию предмета лизинга (в случае затрат по доставке, монтажу и установке, а также других затрат, связанных с его приобретением, если такие затраты в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем).

Срок полезного использования таких затрат для начисления амортизации устанавливается в диапазоне: от срока, оставшегося до окончания срока аренды (лизинга) (для бессрочного договора аренды — от 1 года), до верхней границы диапазона срока полезного использования объекта аренды (предмета лизинга), установленного в соответствии с Инструкцией, до его выкупа, возврата или выбытия.

После возврата объекта аренды амортизационные отчисления по нему производятся арендодателем в соответствии с п.п. 32–49 Инструкции, т.е. в общеустановленном порядке.

Порядок начисления амортизации в случае возврата объекта лизинга и неиспользования его для собственных нужд лизингодателя в Инструкции более не регламентируется. Вместо этого в п. 59 Инструкции указано, что после возврата предмета лизинга лизингодателю или его выкупа лизингополучателем и принятия его к бухгалтерскому учету в качестве объектов основных средств амортизационные отчисления производятся в соответствии с п.п. 17–49 Инструкции. Иными словами — так же как по любым другим объектам основных средств.

В Инструкции более не упоминается возможность возмещения амортизационных отчислений по основным средствам, сдаваемым в аренду некоммерческими организациями путем их включения в состав арендной платы. В п. 60 Инструкции просто указано, что в случаях предоставления некоммерческими организациями в аренду объектов основных средств (или их частей) амортизация по ним рассчитывается линейным способом, а срок их полезного использования устанавливается равным нормативному сроку службы.

***

Постановление № 25/79/70 вступает в силу с 1 февраля 2020 г. Однако субъекты хозяйствования вправе начислять амортизацию по основным средствам и нематериальным активам, числившимся до этой даты, в соответствии с порядком, установленным учетной политикой в соответствии с ранее действовавшим законодательством.

Калькулятор начисления амортизации основных средств в бухгалтерском учете

Все сайты

РЕКЛАМОДАТЕЛЯМ Регистрация Войти Выход Наверх ВнизВыберите метод расчета: ПрямолинейныйУменьшение остаточной стоимостиУскоренного уменьшения остаточной стоимостиКумулятивныйПроизводственный

Формула: А = Ва/Т, где Ва = Вп-Вл

Описание метода: Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств

Исходные данные:Дата ввода в эксплуатацию

Формула: А = Вп*(1-(Вл/Вп)

Описание метода: Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость

Исходные данные:Дата ввода в эксплуатацию

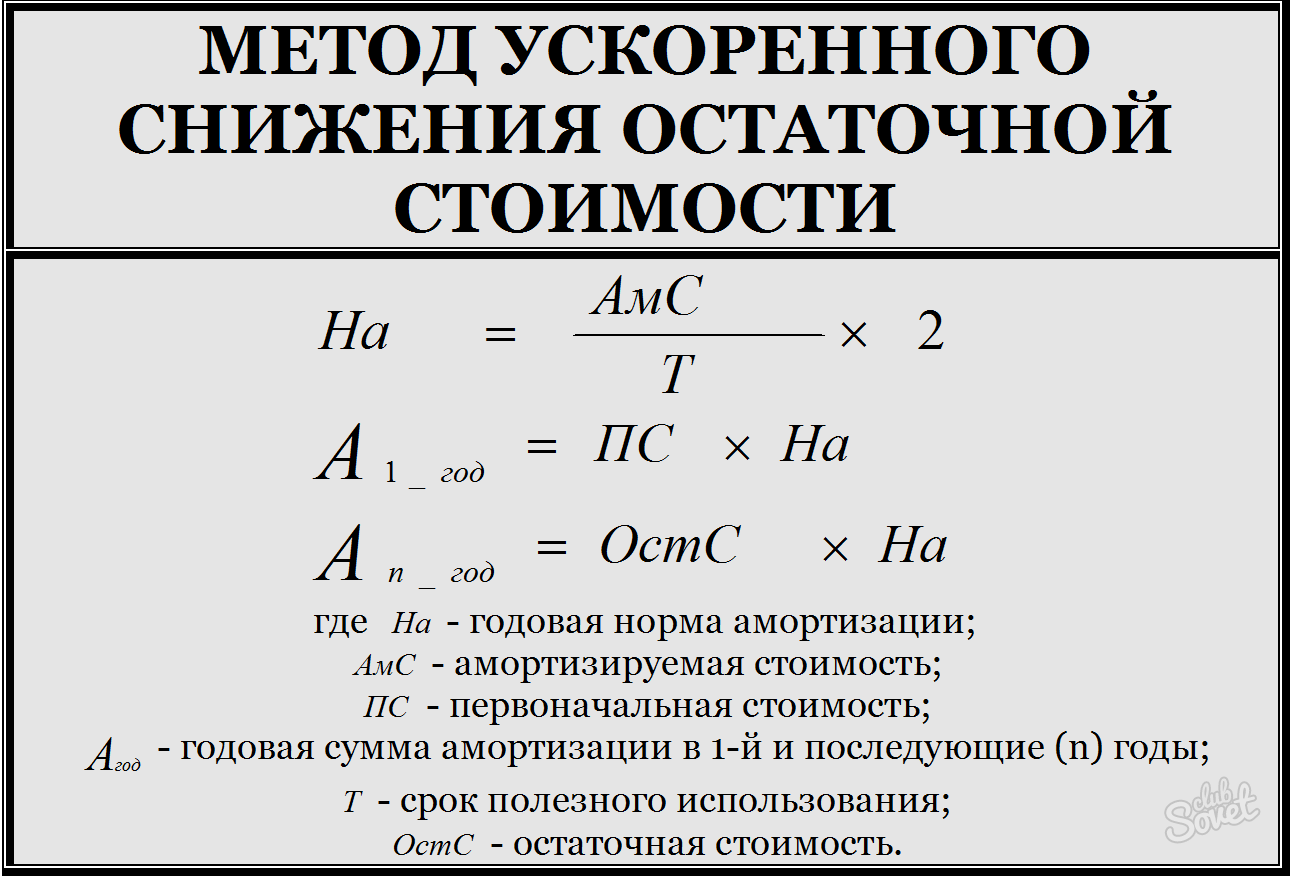

Формула: А = 2Вп/Т

Описание метода: Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта, и удваивается

Исходные данные:Дата ввода в эксплуатацию

Формула: А = (Вп - Вл)*(Рк / Кр), где Кр-сумма числа лет срока полезного использования объекта ОС (Т)

Описание метода: Годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования

Исходные данные:Формула: А = Ом * (Вп - Вл) / ОС

Описание метода: Месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств

Исходные данные:Дата ввода в эксплуатацию

Ошибка! Некорректно введены входные данные.

Для того, чтоб распечатать текст необходимо авторизоваться или зарегистрироваться

Данная функция доступна толькоавторизованным пользователям

Калькулятор амортизации

Следующий калькулятор предназначен для расчета амортизации в бухгалтерском учете. Используется метод прямой линии, убывающий остаток или сумма цифр года. Если вы используете метод двойного уменьшающегося остатка, просто выберите убывающий остаток и установите коэффициент амортизации равным 2. Он также может рассчитать амортизацию за неполный год с любой установкой даты отчетного года.Амортизация

Концептуально амортизация — это уменьшение стоимости актива с течением времени из-за таких факторов, как износ.Например, говорят, что машина для производства виджетов «обесценивается», когда она производит меньше виджетов за год по сравнению с годом до нее, или говорят, что автомобиль «обесценивается» после изгиба крыльев или обнаружения неисправной трансмиссии. .

В частности, для бухгалтерского учета амортизация касается распределения стоимости актива в течение периода времени, обычно срока его полезного использования. Когда компания покупает актив, например, оборудование, такие крупные покупки могут сбивать с толку отчет о прибылях и убытках.Вместо того, чтобы выглядеть как резкий скачок в бухгалтерских книгах, это можно сгладить, списав актив на расходы в течение его срока полезного использования. В рамках бизнеса в США амортизационные расходы не облагаются налогом.

Методы начисления амортизации

Существует множество методов распределения суммы амортизации в течение срока ее полезного использования. Ниже приведены некоторые из широко используемых методов. Общая сумма амортизации для любого актива в конечном итоге будет одинаковой, независимо от того, какой метод амортизации выбран; будут изменены только сроки амортизации.Имейте в виду, что методы ускоренной амортизации (например, уменьшение остатка или сумма летних цифр) могут искусственно уменьшить прибыль в ближайшем будущем с последующим увеличением прибыли в более поздних сроках, что может повлиять на сообщаемые денежные потоки.

Прямолинейный метод начисления амортизации

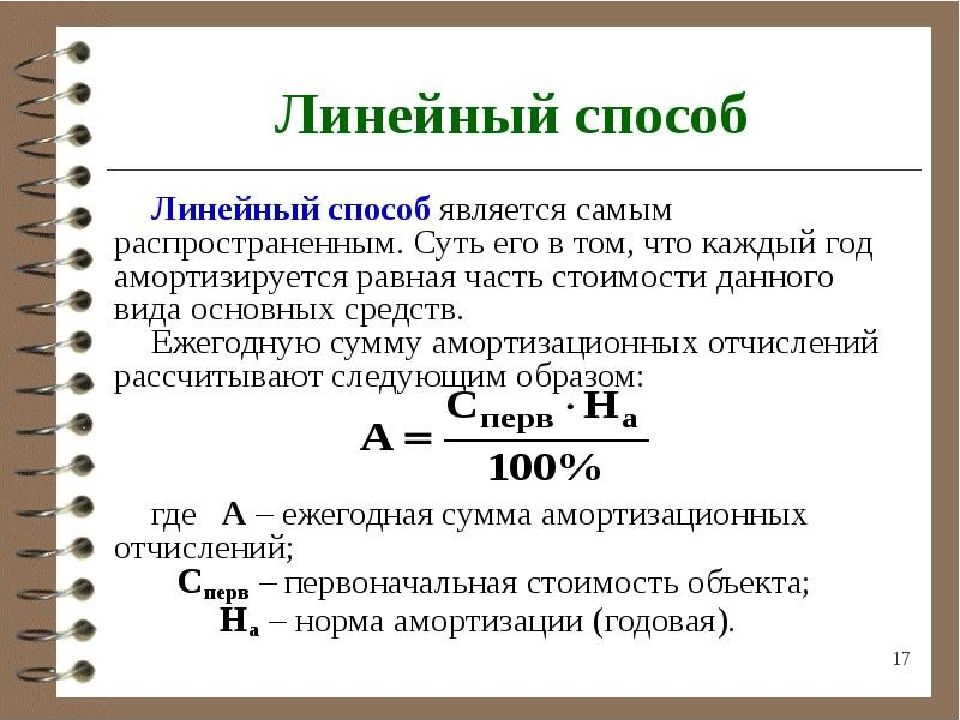

Прямолинейная амортизация — наиболее распространенный и простой метод. Это метод равномерного распределения стоимости в течение срока полезного использования актива. Ниже приводится формула:

| Амортизация в год = |

|

Метод амортизации по уменьшающемуся балансу

Для конкретных активов, чем они новее, тем быстрее они обесцениваются.По мере старения этих активов темпы их амортизации со временем замедляются. В этих ситуациях метод уменьшающегося остатка имеет тенденцию быть более точным, чем линейный метод при отражении балансовой стоимости каждый год.

Амортизация в год = Балансовая стоимость × Ставка амортизации

Двойная амортизация с уменьшающимся сальдо — это наиболее широко используемый метод амортизации с уменьшающимся сальдо, при котором норма амортизации в два раза превышает величину прямой амортизации за первый год. Используйте коэффициент амортизации, равный двум, при выполнении расчетов для двойной амортизации уменьшающегося остатка.В отношении этого метода ликвидационная стоимость не включается в расчет годовой амортизации. Однако амортизация прекращается, как только балансовая стоимость падает до аварийной стоимости.

Метод начисления амортизации по годам

Подобно уменьшающемуся балансу амортизации, амортизация по сумме летних цифр (SYD) также приводит к более быстрой амортизации, когда актив новый. Как правило, это более полезно, чем линейная амортизация для определенных активов, которые имеют большую способность производить в предыдущие годы, но имеют тенденцию замедляться по мере старения.

| Амортизация за год = (Стоимость активов — Остаточная стоимость) × коэффициент | |

| 1-й год: | коэффициент = n / (1 + 2 + 3 + … + n) |

| 2-й год: | фактор = (n-1) / (1 + 2 + 3 + … + n) |

| 3-й год: | фактор = (n-2) / (1 + 2 + 3 + … + n) |

| … | |

| в прошлом году: | коэффициент = 1 / (1 + 2 + 3 + … + n) |

| n — срок полезного использования актива в годах. | |

Метод начисления амортизации по производственным единицам

В этом методе амортизация выражается как общее количество произведенных единиц по сравнению с общим количеством единиц, которое может произвести актив.

| Амортизация в год = |

|

Амортизация за неполный год

Не все активы удобно приобретать в начале отчетного года, что может усложнить расчет амортизации.В зависимости от различных правил учета амортизация активов, которая начинается в середине финансового года, может рассматриваться по-разному. Один из методов называется амортизацией за неполный год, при которой амортизация рассчитывается точно, когда активы запускаются в эксплуатацию, и по условию (графику), по которому происходит амортизация. Просто выберите «Да» в качестве ввода, чтобы использовать амортизацию за неполный год при использовании калькулятора.

Остаточная стоимость

Что касается амортизации, то ликвидационная стоимость (иногда называемая остаточной стоимостью или стоимостью лома) — это оценочная стоимость актива в конце срока его полезного использования.Если остаточная стоимость актива известна (например, сумма, которую он может продать за части в конце срока его службы), из стоимости актива можно вычесть это значение, чтобы найти общую сумму, которая может быть амортизирована. Активы без ликвидационной стоимости будут иметь такую же общую амортизацию, как и стоимость актива.

Калькулятор амортизации— Амортизация активов, автомобилей и имущества

Хотите рассчитать амортизацию? Этот интеллектуальный калькулятор амортизации помогает рассчитать амортизацию, используя четыре различных метода, чтобы оценить, насколько быстро стоимость актива уменьшается с течением времени.

Вы можете использовать этот калькулятор нормы амортизации, чтобы сравнить данные методы амортизации и решить, какой из них вам больше подходит!

- Метод прямой амортизации

- Метод двойного убывающего остатка

- Сумма цифр за год

- Метод уменьшения остатка

Итак, прежде чем узнать об этом финансовом калькуляторе, давайте начнем с некоторых основ!

Что такое устаревание?Амортизация считается неденежным расходом, который снижает стоимость актива в результате возраста, износа или устаревания в течение срока его полезного использования.В общем смысле амортизация — это уменьшение стоимости.

Пример амортизации:Если компания приобретает грузовик для доставки, стоимость которого составляет 100 000 долларов США, а ожидаемая продолжительность использования грузовика составляет 5 лет, то предприятие может амортизировать актив в размере 20 000 долларов США ежегодно в течение 5 лет. Кроме того, вы можете попробовать калькулятор амортизации транспортного средства, чтобы узнать амортизационные расходы для вашего транспортного средства.

Каковы наиболее распространенные методы начисления амортизации?Компании используют различные методы расчета амортизации, но наиболее распространенными являются следующие:

Прямолинейный метод начисления амортизации:Прямая амортизация или SLD — очень распространенный и самый простой метод, который помогает рассчитать амортизационные расходы.Проще говоря, при линейной амортизации сумма расходов остается неизменной каждый год в течение срока полезного использования актива. SLD включает в себя ликвидационную стоимость (оценочная стоимость, которую владелец получит при продаже актива в конце срока его полезного использования. Теперь вы можете подумать, как рассчитать амортизационные расходы, не волнуйтесь! Если вы предпочитаете метод для амортизация — это прямая линия, тогда вы можете использовать приведенный выше прямолинейный калькулятор амортизации, чтобы рассчитать свои расходы на амортизацию.Иногда метод SLD также называют методом фиксированной рассрочки. Прочтите, чтобы узнать формулу амортизации для SLD:

Формула амортизации по прямой линии:Годовые амортизационные расходы = (Стоимость актива — Остаточная стоимость) / Срок полезного использования актива

Где;

- Стоимость актива считается покупной ценой или исторической стоимостью

- Остаточная стоимость актива — это стоимость актива, остающаяся после срока его полезного использования

- Срок полезного использования актива — это количество лет, в течение которых актив, как ожидается, будет использоваться бизнесом

Что ж, этот метод амортизации предполагает двойную норму амортизации.DDD отражает тот факт, что активы часто более продуктивны в первые годы, чем в последующие годы.

Кроме того, практический факт показывает, что любой актив (подумайте о покупке нового автомобиля) теряет свою ценность в первые несколько лет использования. Да, при использовании метода баланса DDD коэффициент амортизации в 2 раза больше, чем при методе амортизации SLD или прямой линии. Однако наш калькулятор амортизации с двойным уменьшением также учитывает тот же фактор при создании графика амортизации.

Формула двойной амортизации:Годовые амортизационные расходы = 2 x (Стоимость актива — Остаточная стоимость) / Срок полезного использования актива

или

Формула расходов на амортизацию двойного уменьшающегося остатка:

Расходы на амортизацию = 2 x Стоимость актива x норма амортизации

Калькулятор двойного уменьшения остатка также использует ту же формулу двойного уменьшения для расчета амортизации в соответствии с методом двойного уменьшения.

Метод суммы летних цифр:Метод суммы годовых цифр известен как метод ускоренной амортизации, который учитывает ускоренную амортизацию. Вот почему амортизируемая сумма актива начисляется дробно за другой отчетный период в соответствии с методом цифр по этой сумме за год.

Считается, что эта доля представляет собой соотношение между оставшимся сроком полезного использования актива в пределах определенного значения и суммой цифр года. Таким образом, эта доля, называемая заблокированным капиталом или прибылью, получаемой от актива, является самой высокой в первый год.Попробуйте калькулятор амортизации суммы лет, если вы хотите определить соотношение между оставшимся сроком полезного использования в пределах определенной суммы лет.

Таким образом, по мере того, как актив приближается к концу своего срока полезного использования, выгода, полученная от такого актива, уменьшается. Считается, что наибольшая сумма амортизации выплачивается в первый год, поскольку до этого момента не было возмещено никакое количество капитала. Таким образом, наименьшая сумма амортизации должна быть начислена в прошлом году, поскольку большая часть инвестированного капитала была возмещена.

Формула годовой амортизации:Уравнение амортизации для метода суммы летних цифр приведено ниже:

Амортизационные расходы = Амортизируемая стоимость x (Оставшийся срок полезного использования актива / Сумма лет, цифр

Где;

Амортизируемая стоимость = Стоимость актива — Остаточная стоимость

Сумма цифр в годах = (n (n +1)) / 2 (где n = срок полезного использования актива)

Метод уменьшения остатка:Метод амортизации уменьшающегося остатка также известен как метод уменьшающегося остатка, метод списанной стоимости и фиксированный процент уменьшающегося остатка.Согласно этому методу амортизации, амортизация начисляется на уменьшение остатка по фиксированной ставке. В таком случае амортизация начисляется в течение срока полезного использования актива сверх его списанной стоимости.

Согласно методу уменьшения остатка, процент, по которому начисляется амортизация, остается фиксированным, а сумма амортизации продолжает уменьшаться год за годом!

Формула метода уменьшения баланса:Расходы на амортизацию = (Балансовая стоимость актива на начало года x норма амортизации) / 100

Калькулятор амортизации:Этот простой калькулятор амортизации помогает рассчитать амортизацию актива за определенное количество лет с использованием различных методов амортизации.Калькулятор позволяет использовать метод прямой линии, метод убывания остатка, метод суммы цифр за год и метод сокращения остатка для расчета амортизационных расходов. Этот умный калькулятор не только поможет вам рассчитать простую амортизацию, но также поможет определить износ автомобиля и износ имущества. Значит, этот калькулятор также работает с калькулятором амортизации имущества и автомобиля.

Как рассчитать амортизацию с помощью этого инструмента:Для расчета простой амортизации активов необходимо выполнить следующие действия:

Входы:- Прежде всего, вы должны выбрать метод амортизации из раскрывающегося меню (это может быть прямая линия, убывающий остаток, сумма цифр за год или метод уменьшения остатка)

- Затем вам следует добавить «стоимость актива» в предназначенное для этого поле

- Сразу после этого вы должны добавить «аварийную стоимость» в предназначенное для этого поле

- Теперь вам нужно добавить «годы амортизации» в данное поле

- Затем вы можете выбрать вариант «Да» или «Нет» в данном поле «Округлить до долларов».

- Теперь вам нужно выбрать полный месяц, середину месяца, середину года или середину квартала. Если вы не знаете, оставьте его на обычном полном месяце .

- Наконец, вы должны ввести дату, когда актив был введен в эксплуатацию

Примечание : Когда вы выбираете метод уменьшающегося остатка, появляется поле «Коэффициент амортизации», в которое вы должны ввести значение!

Результат:- Калькулятор мгновенно отображает график амортизации по годам.Этот график включает (начальную балансовую стоимость, процент амортизации, сумму амортизации, накопленную сумму амортизации и конечную балансовую стоимость)

- Кроме того, наш калькулятор предоставит вам «График конечной балансовой стоимости год за годом).

Наш калькулятор амортизации автомобиля поможет вам рассчитать, сколько будет стоить ваша машина через несколько лет. Этот калькулятор амортизации автомобиля также рассчитывает первый год и общую амортизацию автомобиля.

Для расчета расходов на амортизацию автомобиля выполните следующие действия:

Входы:- Сначала необходимо ввести покупную цену автомобиля в данное поле

- Затем вам нужно ввести текущий возраст транспортного средства — если автомобиль новый, просто введите «0»

- Затем вам нужно ввести количество лет, в течение которых вы будете владеть автомобилем

- Теперь вам нужно выбрать коэффициент амортизации вашего автомобиля из раскрывающегося списка.Вы можете выбрать ставки амортизации для четырех автомобилей, которые включают: высокий, средний, низкий и индивидуальный .

- Этот калькулятор амортизации автомобилей показывает график амортизации вашего автомобиля год за годом, включая (начальную балансовую стоимость, процент амортизации, сумму амортизации, накопленную сумму амортизации и конечную балансовую стоимость)

- Кроме того, калькулятор показывает «График конечной балансовой стоимости» год за годом.

Наш калькулятор амортизации помогает рассчитать амортизацию арендуемой жилой или нежилой недвижимости.Этот калькулятор выполняет расчет амортизации в соответствии с IRS (Internal Revenue Service), который относится к 4562 строкам 19 и 20.

Это довольно просто использовать, просто выполните следующие действия, чтобы рассчитать расходы на амортизацию вашего имущества:

Входы:- Сначала вы должны ввести первоначальную стоимость вашей собственности или амортизируемую стоимость в предназначенное для этого поле

- Затем необходимо ввести количество лет, в течение которых восстанавливается базовая стоимость объекта недвижимости

- Теперь выберите «Да» или «Нет» в назначенном поле «Округлить до долларов ».

- Наконец, вы должны добавить месяц, день и год, когда объект недвижимости начал использоваться по назначению

- Калькулятор амортизации имущества показывает график амортизации вашего имущества год за годом, график включает (начальную балансовую стоимость, процент амортизации, сумму амортизации, накопленную сумму амортизации и конечную балансовую стоимость)

- Также показывает «График конечной балансовой стоимости по годам»

На самом деле может быть сложно определить, какой метод амортизации подходит для вас, поскольку у каждого метода есть свои плюсы и минусы.

Прежде чем выбирать между четырьмя различными методами начисления амортизации, вам следует рассмотреть характер ваших активов. Например, вы должны подумать, станут ли они менее продуктивными и полезными с одинаковой скоростью или же внезапно упадет их ценность.

Точно так же вам следует подумать о том, будете ли вы использовать свой актив через постоянные промежутки времени, регулярно или же он может простаивать в течение длительных периодов времени.

В конечном счете, важно решить, требуется ли использовать сложные методы амортизации или более простой метод будет работать лучше всего! Однако более крупные организации часто хотят использовать наиболее точный метод начисления амортизации, для большинства малых организаций, предприятий и фрилансеров прямолинейная амортизация лучше всего подходит для определения и достаточна для рассмотрения того, как снижается стоимость активов.Если вы также хотите рассчитать амортизацию в соответствии с линейной амортизацией, попробуйте прямолинейный калькулятор амортизации, чтобы узнать, как снижается стоимость вашего актива.

Часто задаваемые вопросы: Как рассчитать амортизацию?Расчет амортизации упрощается благодаря удобному калькулятору амортизационной стоимости. Кроме того, вы можете рассчитать амортизацию, выполнив следующие действия:

- Прежде всего, вы должны вычесть ликвидационную стоимость актива из его стоимости, чтобы рассчитать сумму, которая может быть амортизирована

- Затем вам нужно разделить эту сумму на количество лет полезного срока службы актива

- Теперь вам нужно разделить это на 12, чтобы узнать о ежемесячной амортизации актива

Ставка амортизации — это процент от долгосрочных инвестиций, которые вы учитываете как ежегодные расходы, вычитаемые из налогооблагаемой базы, в течение периода, в течение которого вы можете требовать их в качестве налогового вычета.Для мгновенного расчета нормы амортизации вам следует попробовать простой и бесплатный калькулятор нормы амортизации. И, если вы хотите рассчитать процент амортизации вручную, то:

Например:

Если вы покупаете компьютер, который предполагается использовать в течение пяти лет, то все, что вам нужно, разделить 2 на 1, чтобы получить коэффициент амортизации 0,2 в год.

Как рассчитать амортизацию моего компьютера?Чтобы произвести расчет амортизации на компьютере, вам следует попробовать калькулятор амортизации.Также:

- Стоимость — Стоимость лома) / Срок полезного использования

- Сумма амортизации * (единиц, произведенных в этом году / ожидаемых единиц производства)

- (не балансовая стоимость — стоимость брака) * Ставка амортизации

Несомненно, разные автомобили обесцениваются с разной скоростью, согласно практическому правилу лучше предположить, что новый автомобиль потеряет примерно 20% своей стоимости в первый год и только 15% в год после этого, пока, однако, сразу через 10 лет; Стоимость автомобиля составляет около 10% от первоначальной стоимости.Для расчета нормы амортизации автомобилей вы можете воспользоваться нашим калькулятором амортизации авто).

Какая годовая норма амортизации?Общая сумма амортизации за год, указанная в процентах, называется ставкой амортизации.

Например:

Если общая амортизация фирмы за ожидаемый срок службы актива составила 100 000 долларов, а годовая амортизация составила 15 000 долларов; тогда годовая ставка будет 15% в год.

Почему Audi так быстро обесценивается?В основном роскошные автомобили сильно обесценились, это произошло потому, что владельцы, вероятно, будут торговать этими автомобилями, когда они устареют, и использовали покупателей автомобилей, которые не стремятся платить высокую сумму премии за устаревшую модель.Кроме того, просто потому, что роскошные автомобили дороги в обслуживании, а большая доля владения влияет на стоимость выпуска.

Как рассчитать истощение?Истощение рассчитывается так же, как и процесс амортизации, хотя их методы различаются. Истощение — это то, что может включать использование времени, а также использование фактических единиц, деленное от их общей жизни / единиц.

Как я могу получить ликвидационную стоимость?Остаточная стоимость определяется как оценочная стоимость актива в конце срока его полезного использования.Она вычитается из стоимости основных средств, чтобы определить сумму стоимости основных средств, которая будет амортизирована. Таким образом, ликвидационная стоимость учитывается как компонент расчета амортизации.

Сколько лет можно включать амортизацию мебели?Количество лет, которое вы можете включить в амортизацию мебели, зависит от политики вашей компании, но, как правило, большинство компаний используют только 3 года.

Как узнать стоимость актива при расчете амортизации?В стоимость основного средства входит:

Базовая стоимость + пошлины + налоги + фрахт + монтажные расходы и т. Д.!

Как рассчитать накопленную амортизацию?Накопленная амортизация за первый год равна амортизации за этот год, начиная со второго года, накопленная амортизация считается расходом на амортизацию за предыдущий год и каждый год до текущего года! Кроме того, попробуйте наш калькулятор накопленных амортизационных отчислений, чтобы вычислить балансовый счет накопленных амортизационных отчислений.

Изменяет ли изменение метода начисления амортизации учетную политику?Нет, потому что у каждой компании своя учетная политика, и эта политика учитывается как стандартная учетная политика.

Как определить ликвидационную стоимость основных средств?Это все связано с оценкой экспертов. Да, ликвидационная стоимость основных средств определяется владельцем или экспертами.

Как учитывается накопленная амортизация в бухгалтерском учете?Накопленная амортизация называется балансовым счетом, который используется для компенсации фактической стоимости активов, которые учитываются в бизнесе.Однако с течением времени активы израсходованы или обесцениваются.

На каком счете накопленная амортизация?Накопленная амортизация называется «Контрастным счетом», поскольку на нем имеется кредитовое сальдо, а также оно связано с активами, по которым имеются дебетовые сальдо.

Где вы отражаете накопленную амортизацию на балансе?Помните, что накопленная амортизация всегда присутствует в разделе «Долгосрочные активы» или «Основные средства» баланса.

Если балансовая стоимость меньше остаточной стоимости, как рассчитывается амортизация?Эксперты отметили, что балансовая стоимость никогда не может упасть ниже ликвидационной стоимости. Актив амортизируется до остаточной стоимости, даже если при расчете балансовой стоимости она оказывается ниже этой стоимости. Более того, балансовая стоимость остается равной остаточной стоимости до тех пор, пока актив не будет продан.

Что такое амортизация основных средств?Амортизация активов — это метод учета, при котором стоимость материального или физического актива распределяется на протяжении срока его полезного использования или ожидаемого срока службы.Амортизация показывает, какая часть стоимости актива была израсходована.

Что происходит, когда актив полностью обесценивается?Активы, которые продолжают использоваться в бизнесе, и полностью амортизированные активы будут отражаться в балансе по их стоимости и даже с учетом накопленной амортизации. Помните, что после полной амортизации актива не будет никаких расходов на амортизацию.

Что такое график актива?Список основных средств — это список всех основных средств предприятия, содержащий подробную информацию, например:

- Уникальный идентификационный номер, первоначальная стоимость, описание и амортизация

Однако перечень активов соответствует записям, сделанным в главной книге бизнеса.

Как долго вы можете амортизировать актив?Срок службы класса — это количество лет, в течение которых актив может быть амортизирован. В условиях налогового законодательства для каждого типа активов определен определенный срок службы.

- Недвижимость 39 лет собственности

- Офисная мебель 7 лет в собственности

- Автомобили (Транспортные средства) в собственности 5 лет

Если вы хотите понять, как амортизировать собственность, просто взгляните на Публикацию IRS 946.

Каковы примеры обесценивающихся активов?Примеры амортизируемых активов:

- Обрабатывающее оборудование

- Транспортные средства (легковые автомобили и т. Д.)

- Офисные здания

- Здания, которые вы сдаете в аренду для получения дохода (как жилая, так и коммерческая недвижимость)

- Оборудование, включая компьютеры, мебель и пр.

Амортизация — это то, что позволяет компаниям возместить стоимость актива при его покупке.Это процесс, который позволяет компаниям покрывать полную стоимость актива в течение его срока службы, вместо того, чтобы немедленно возмещать стоимость покупки. Этот процесс позволяет компаниям заменять свои будущие активы, используя соответствующую сумму дохода.

Что лучше: амортизация или расходы?Как показывает опыт, лучший подход — это расходовать актив, а не амортизацию, поскольку деньги имеют временную стоимость. Когда дело доходит до расходования актива, он обеспечивает вычет в текущем налоговом году, и тем самым; Вы можете сразу же учесть деньги, полностью освобожденные от уплаты налогов.

Что такое публикация IRS 946?Налоговое управление США (IRS) или налоговая служба — это уполномоченное агентство по сбору налогов в стране, которое разъясняет, как вы можете возместить стоимость бизнеса или даже доход, приносящий собственность, посредством вычетов на амортизацию. Подробный запрос о политике амортизации см. В публикации IRS 946.

Как вы амортизируете недвижимость?Согласно IRS (Internal Revenue Service), вы можете рассматривать жилую недвижимость как имеющую срок полезного использования 27.5 лет. Другими словами, вам следует разделить базовую стоимость объекта недвижимости на 27,5, чтобы рассчитать ежегодные «расходы на амортизацию». Если вы владеете нежилой недвижимостью, период амортизации составляет 39 лет.

Что такое амортизация IRS?Под амортизацией понимается возмещение стоимости имущества в течение нескольких лет. Человек может ежегодно вычитать часть стоимости до тех пор, пока он / она полностью не возместит ее стоимость. Вы можете вычесть расходы по Разделу 179 в год, когда вы вводите соответствующую собственность в эксплуатацию.

Ежегодно одинакова амортизация арендуемой собственности?Согласно IRS, амортизация начинается, как только недвижимость вводится в эксплуатацию или даже становится доступной для использования в качестве арендуемой собственности. Помните, что арендуемая жилая недвижимость амортизируется по ставке 3,636% в год в течение 27,5 лет. Эксперты утверждали, что вы можете обесценить только стоимость здания, но вы не можете обесценить землю, потому что она никогда не будет «израсходована».

Насколько обесценивается автомобиль после аварии?Каждый год стоимость автомобиля будет снижаться примерно на 10-15 процентов, несмотря ни на что! При отметке от 3 до 5 лет автомобиль может стоить только половину своей первоначальной стоимости.Несомненно, авария увеличит этот показатель износа автомобиля на 10-25 процентов ежегодно; все зависит от того, насколько плохо это было в первую очередь.

Гибридные автомобили обесцениваются быстрее?Исследования показывают, что автомобили с гибридным двигателем обесцениваются меньше, чем автомобили без гибридов.

Недавно AUTOLIST обнаружил, что лишь немногие гибридные автомобили сохраняют свою ценность лучше, чем версии с бензиновым двигателем — исторически было наоборот!

Сколько обесценивается автомобиль за милю?Амортизация автомобиля на милю:

Согласно некоторым оптимистичным источникам, средняя машина может обесцениться на 0 долларов.08 за милю. Очевидно, это означает, что ваши амортизационные расходы будут тем выше, чем больше вы водите.