Как определить класс страхования ОСАГО в 2019 году

Тип транспортаМотоциклы, мопеды и легкие квадроциклы («A», «M»)Легковые автомобили юридических лиц («B», «BE»)Легковые автомобили («B», «BE»)Легковые автомобили такси («B», «BE»)Автобусы с числом пассажирских мест более 16 («D», «DE»)Автобусы с числом пассажирских мест до 16 включительно («D», «DE»)Автобусы, используемые на регулярных перевозках с посадкой и высадкой пассажиров («D», «DE»)Грузовые автомобили с разрешенной максимальной массой 16 тонн и менее («C», «CE»)Грузовые автомобили с разрешенной максимальной массой более 16 тонн («C», «CE»)Трамваи («Tm»)Троллейбусы («Tb»)Тракторы, самоходные дорожно-строительные и иные машины , за исключением транспортных средств, не имеющих колесных движителей

Срок страхования (период использования автомобиля)1 год9 месяцев8 месяцев7 месяцев6 месяцев5 месяцев4 месяца3 месяца

Возраст водителяот 16 до 21 годаот 22 до 24 летот 25 до 29 летот 30 до 34 летот 35 до 39 летот 40 до 49 летот 50 до 59 лет60 и старше

Стаж вожденияменее 1 года1 год2 года3 — 4 года5 — 6 лет7 — 9 лет10 — 14 летболее 15 лет

Скидка за безаварийную езду (КБМ)Страхование впервые (класс 3, кбм 1)1 год без аварий (класс 4, кбм 0,95)2 года без аварий (класс 5, кбм 0,9)3 года без аварий (класс 6, кбм 0,85)4 года без аварий (класс 7, кбм 0,8)5 лет без аварий (класс 8, кбм 0,75)6 лет без аварий (класс 9, кбм 0,7)7 лет без аварий (класс 10, кбм 0,65)8 лет без аварий (класс 11, кбм 0,6)9 лет без аварий (класс 12, кбм 0,55)10 лет без аварий(класс 13, кбм 0,5)(класс M, кбм 2,45)(класс 0, кбм 2,3)(класс 1, кбм 1,55)(класс 2, кбм 1,4)

РегионБарнаулГорно-АлтайскПрочие города и населенные пункты Алтайского крайЗаринск, Новоалтайск, РубцовскБийскСвободныйБелогорскБлаговещенскПрочие города и населенные пункты Амурской областиКотласПрочие города и населенные пункты Архангельской областиСеверодвинскАрхангельскПрочие города и населенные пункты Астраханской областиАстраханьГубкин, Старый ОсколПрочие города и населенные пункты Белгородской областиБелгородКлинцыПрочие города и населенные пункты Брянской областиБрянскМуромПрочие города и населенные пункты Владимирской областиГусь-ХрустальныйВладимирКамышин, МихайловкаПрочие города и населенные пункты Волгоградской областиВолжскийВолгоградПрочие города и населенные пункты Вологодской областиЧереповецВологдаБорисоглебск, Лиски, РоссошьПрочие города и населенные пункты Воронежской областиВоронежНенецкий автономный округПрочие города и населенные пункты Еврейской автономной областиБиробиджанЧитаПрочие города и населенные пункты Забайкальского крайКраснокаменскКинешмаШуяПрочие города и населенные пункты Ивановской областиИвановоШелеховАнгарскБратск, Тулун, Усть-Илимск, Усть-Кут, ЧеремховоУсолье-СибирскоеИркутскПрочие города и населенные пункты Иркутской областиПрочие города и населенные пункты Калининградской областиКалининградКалугаПрочие города и населенные пункты Калужской областиОбнинскПрочие города и населенные пункты Камчатского краяПетропавловск-КамчатскийПрочие города и населенные пункты Кемеровской областиБелово, Березовский, Междуреченск, Осинники, ПрокопьевскКемеровоНовокузнецкАнжеро-Судженск, Киселевск, ЮргаПрочие города и населенные пункты Кировской областиКирово-ЧепецкКировКостромаПрочие города и населенные пункты Костромской областиПрочие города и населенные пункты Краснодарского краяКраснодарНовороссийскАрмавир, Сочи, ТуапсеБелореченск, Ейск, Кропоткин, Крымск, Курганинск, Лабинск, Славянск-на-Кубани, Тимашевск, ТихорецкАнапа, ГеленджикПрочие города и населенные пункты Красноярского краяКрасноярскАчинск, ЗеленогорскЖелезногорск, НорильскКанск, Лесосибирск, Минусинск, НазаровоШадринскПрочие города и населенные пункты Курганской областиКурганЛенинградская областьПрочие города и населенные пункты Курской областиЖелезногорскКурскЕлецЛипецкПрочие города и населенные пункты Липецкой областиМагаданПрочие города и населенные пункты Магаданской областиМоскваМосковская областьАпатиты, МончегорскПрочие города и населенные пункты Мурманской областиМурманскСевероморскКстовоПрочие города и населенные пункты Нижегородской областиНижний НовгородБалахна, Бор, ДзержинскАрзамас, Выкса, СаровПрочие города и населенные пункты Новгородской областиВеликий НовгородБоровичиБердскПрочие города и населенные пункты Новосибирской областиНовосибирскКуйбышевИскитимОмскПрочие города и населенные пункты Омской областиОрскОренбургПрочие города и населенные пункты Оренбургской областиБугуруслан, Бузулук, НовотроицкПрочие города и населенные пункты Орловской областиОрелЛивны, МценскПрочие города и населенные пункты Пензенской областиЗаречныйКузнецкПензаЛысьва, ЧайковскийПермьПрочие города и населенные пункты Пермского краяСоликамскБерезники, КраснокамскПрочие города и населенные пункты Приморского краяВладивостокУссурийскАрсеньев, Артем, Находка, Спасск-ДальнийПсковВеликие ЛукиПрочие города и населенные пункты Псковской областиРеспублика АдыгеяПрочие города и населенные пункты АлтаяИшимбай, Кумертау, СалаватСтерлитамак, ТуймазыУфаПрочие города и населенные пункты республики БашкортостанБлаговещенск, ОктябрьскийПрочие города и населенные пункты БурятииУлан-УдэБуйнакск, Дербент, Каспийск, Махачкала, ХасавюртПрочие города и населенные пункты ДагестанаПрочие города и населенные пункты ИнгушетииНазраньМалгобекПрочие города и населенные пункты Кабардино-БалкарииНальчик, ПрохладныйЭлистаКарачаево-Черкесская РеспубликаПрочие города и населенные пункты КалмыкииПетрозаводскПрочие города и населенные пункты КарелияПрочие города и населенные пункты КомиСыктывкарУхтаПрочие города и населенные пункты КрымаСимферопольПрочие города и населенные пункты Марий ЭлЙошкар-ОлаВолжскПрочие города и населенные пункты МордовияРузаевкаСаранскНерюнгриЯкутскПрочие города и населенные пункты ЯкутииВладикавказПрочие города и населенные пункты Северной ОсетииЕлабугаПрочие города и населенные пункты ТатарстанаБугульма, Лениногорск, ЧистопольАльметьевск, Зеленодольск, НижнекамскНабережные ЧелныКазаньПрочие города и населенные пункты ТываКызылВоткинскГлазов, СарапулПрочие города и населенные пункты УдмуртияИжевскЧеченская РеспубликаПрочие города и населенные пункты ХакасияАбакан, Саяногорск, ЧерногорскНовочебоксарскПрочие города и населенные пункты ЧувашииКанашЧебоксарыРостов-на-ДонуПрочие города и населенные пункты Ростовской областиВолгодонск, Гуково, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Сальск, ТаганрогШахтыБатайскАзовПрочие города и населенные пункты Рязанской областиРязаньПрочие города и населенные пункты Самарской областиЧапаевскНовокуйбышевск, СызраньТольяттиСамараСанкт-ПетербургЭнгельсБалаково, Балашов, ВольскПрочие города и населенные пункты Саратовской областиСаратовПрочие города и населенные пункты Сахалинской областиЮжно-СахалинскЕкатеринбургБерезовский, Верхняя Пышма, Новоуральск, ПервоуральскАсбест, РевдаВерхняя Салда, ПолевскойПрочие города и населенные пункты Свердловской областиСевастопольСмоленскВязьма, Рославль, Сафоново, ЯрцевоПрочие города и населенные пункты Смоленской областиБуденновск, Георгиевск, Ессентуки, Минеральные воды, Невинномысск, ПятигорскКисловодск, Михайловск, СтавропольПрочие города и населенные пункты Ставропольского краяПрочие города и населенные пункты Тамбовской областиМичуринскТамбовВышний Волочек, Кимры, РжевПрочие города и населенные пункты Тверской областиТверьСеверскПрочие города и населенные пункты Томской областиТомскТулаПрочие города и населенные пункты Тульской областиАлексин, Ефремов, НовомосковскУзловая, ЩекиноПрочие города и населенные пункты Тюменской областиТюменьТобольскПрочие города и населенные пункты Ульяновской областиДимитровградУльяновскКомсомольск-на-АмуреХабаровскАмурскПрочие города и населенные пункты Хабаровского краяЧукотский автономный округПрочие города и населенные пункты Ханты-Мансийского автономного округаХанты-МансийскСургутНефтеюганск, НяганьНижневартовскКогалымПрочие города и населенные пункты Челябинской областиКопейскЧелябинскМагнитогорскЗлатоуст, МиассСатка, ЧебаркульНовый УренгойПрочие города и населенные пункты Ямало-Ненецкого автономного округаБайконурНоябрьскЯрославльПрочие города и населенные пункты Ярославской области

Посчитать

www.driver-helper.ru

Класс страхования ОСАГО как определить в 2019 году

Скидка при отсутствии аварий

Когда страховая компания подписывает со своим клиентов договор насчет составления полиса, она обязательно должна проверить наличие аварий за прошедший период. Это делается совершенно не из-за любопытства инспекторов. Данный процесс имеет вполне объективные причины, которые заключаются в том, что при отсутствии ДТП водитель считается надежным и ответственным.

Таким образом, стоимость услуги страхования может изменяться посредством коэффициента бонус малус (КБМ или КМБ). Такое обслуживание клиента является довольно выгодным компании. Это обусловлено не тем, что организация теряет прибыль, а тем, что коэффициент влияет на более аккуратное вождение ТС водителем. Именно из-за последнего в итоге страховщику не требуется часто выплачивать компенсацию, потому что не случается аварий.

По сути услуга бонуса малуса выражается в стимуляции повышения водительских навыков, так как компания в данном случае существенно меньше теряет своих финансовых средств. Один год без ДТП способствует увеличению скидки на 5 процентов. Далее процент только повышается. Соответственно, каждый владелец транспортного средства заинтересован в том, чтобы иметь «чистую» репутацию.

КБМ — скидка за безаварийность по ОСАГО водителя

КБМ — скидка за безаварийность по ОСАГО водителяНачисляется коэффициент по учёту аварий. Сведения для расчета берут из действующего или предыдущего договора. Если данные отсутствуют, то коэффициент устанавливается как единица и ставится статус безаварийности.Класс ОСАГО на собственника транспорта начислен один раз с учётом периода действия договора. Увеличение скидки будет доступно после нового договора. Для оформителей, скидки остаются на действующий договор.

КБМ в заявлении

Особенность оформления не подразумевает сложную процедуру. Владелец должен подать документы в страховую компанию. Оплата происходит в первый день после подписания договора ОСАГО. Для того чтобы знать, кто имеет право на скидку необходимо знать классификацию видов КБМ. К ней относят:

- Собственник: физическое или юридическое лицо.

- Тип транспорта:

- Легковой автомобиль.

- Прицепы к автомобилю.

- Такси.

- Автомобили грузовые с подъёмом на 16 тонн.

- Транспорт, грузоподъёмность составляет больше 16 тонн.

- Прицепы для грузовой перевозки.

- Автобусы с численностью на 16 мест.

- Автобусы, где количество превышает 16 мест.

- Трамваи.

- Самоходные тракторы.

- Дорожно-строительные машины.

- Прицепы к тракторам.

- Квадроциклы.

- Мотоциклы и мопеды.

- Место жительства собственника – имущество. Регистрация проходит по прописке владельца.

- Стаж вождения с указанным возрастом.

- Количество лиц с ограничением и без него для вождения транспортом.

- Мощность транспорта измеряющегося в лошадиных силах:

- 50–100.

- 100–120.

- 150 и выше.

- Период эксплуатации транспорта: 3–10 месяцев.

- Аварийность рассчитывается с 10-ти лет безаварийного вождения.

Тарифы ОСАГО по классам транспортных средств

В компаниях допустимо срочное страхование. Документы оформляются в течение одного дня. Сотрудниками применяется автоматизированная система и учёт. Если разрывается договор, страховая премия начисляется при любых сроках закрытия договора. Диспетчерская служба проводит регистрацию договора в едином Федеральном номере.

Владелец полиса имеет право на обслуживание экстренных организаций. Независимая экспертиза проводится согласно желанию владельца страховки. Претензии регулируются в любом районе Российской Федерации. На выплату действует условие срочной выплаты – десять дней. При заключении договора выдаётся памятка водителю транспорта.

Некоторые важные нюансы бонус малуса

За безаварийную езду в любом случае владелец машины получает бонус. При этом существуют варианты того, когда после дорожно-транспортного происшествия водитель все же мог одержать скидку от страховщика. Это касается лишь тех событий, когда его вина в произошедшем не была доказана. В расчет берется только те случаи, при которых производилась страховая выплата.

Коэффициент используется в расчёте стоимости ОСАГО. Для владельцев транспорта скидка экономить растраты на оплату страхового договора. Бонус равняется единице и распространяется в двух случаях:

- Транзитные страховки, когда транспорт следует к месту регистрации для проведения техосмотра.

- Страхование транспорта зарегистрированного в другой стране.

Заключение договоров ОСАГО

КБМ распространяется на трёх представителей. Первая категория относится к водителям. Коэффициент определяется для всех застрахованных водителей. Вторая категория – это собственники, страхуемого транспортного средства. Третья категория – это расчётный коэффициент итоговой премии ОСАГО.

При оформлении страхового полиса автовладельцы уплачивают определённую сумму за оказание услуг по страхованию. Данная цифра не берётся с потолка: существуют специальные правила расчёта страховой премии. Они утверждены федеральными законами и указаниями Банка России.

При подсчёте используются различные коэффициенты. Один из них – коэффициент Бонус-Малуc (далее – КБМ). Критерий для его определения – это наличие или отсутствие страховых возмещений после дорожно-транспортных происшествий, которые произошли ранее. Данный показатель является очень важным и существенно влияет на расходы страхователя.

Правила расчёта КБМ

Как правильно рассчитать КБМ ОСАГО? Инструкцию для этого содержит Указание Банка России от 19 сентября 2014 года № 3384-У. Коэффициент зависит от класса страхования, а также от количества страховых возмещений за прошедший период.

Считая количество страховых возмещений, принимаем все возмещения по одному случаю ДТП за одно.

Одно дорожно-транспортное происшествие может повлечь далеко не одно страховое возмещение. Их может быть несколько, что зависит от числа пострадавших по вине водителя лиц.

Коэффициент для водителя-новичка будет равен 1. В дальнейшем при заключении или продлении договора ОСАГО данная цифра будет постепенно уменьшаться, если по вине водителя ДТП не происходило. Если же зафиксированы факты ДТП с участием страхователя, то коэффициент будет расти. Максимальное его значение — 2,45.

Если по вине водителя произошло ДТП, то не стоит на следующий год бежать в другую страховую компанию. Данный факт всё равно выяснится, когда сотрудники будут проверять сведения о водителе по базе РСА.

Применение коэффициента Бонус-Малус или класс страхования при управлении транспортным средством

Так как через класс водителя по ОСАГО определяется его скидка на «автогражданку», каждому страхователю очень важно знать значение этого параметра для себя. Это позволит контролировать скидку на ОСАГО и не позволит страховым агентам его обмануть.

Главным способом проверки своего значения рассматриваемой переменной по «автогражданке», является официальный сайт Российского союза автострахощиков. На нем любой желающий без регистрации может проверить свой класс. Ниже представлена пошаговая инструкция, как проверить свой класс:

- Зайти на официальный сайт Российского союза автостраховщиков.

- Через верхнее меню сайта перейти в раздел «ОСАГО».

- В открывшемся окне перейти в раздел для страхователей и потерпевших.

- В открывшемся окне выбрать пункт определения КБМ.

- Поставить галочку напротив пункта согласия на обработку персональных данных и нажать кнопку «ОК».

- Заполнить открывшуюся форму, согласно пояснениям. От проверяющего свой класс по ОСАГО, потребуется ввести следующие данные:

- Фамилию, имя и отчество полностью в разных полях;

- выбрать из выпадающего календаря дату рождения проверяемого водителя;

- ввести серию и номер водительских прав проверяемого гражданина;

- выбрать из выпадающего календаря дату, на которую требуется произвести проверку.

- Установить галочку отвечающую за подтверждение запроса в ручном режиме и нажать кнопку «Поиск».

Справка! Российский союз автостраховщиков – это некоммерческая организация, занимающаяся регулированием спорных ситуаций, возникающих между страховщиком и страхователем.

Выполнив действия, описанные выше, проверяющий сможет узнать значение коэффициента КБМ, которое за ним числится. Далее нужно найти данное значение переменной в таблице ниже и сопоставить с классом водителя.

| Значение переменной за безаварийную езду | Класс водителя соответствующий КБМ |

| 0,5 | 13 |

| 0,55 | 12 |

| 0,6 | 11 |

| 0,65 | 10 |

| 0,7 | 9 |

| 0,75 | 8 |

| 0,8 | 7 |

| 0,85 | 6 |

| 0,9 | 5 |

| 0,95 | 4 |

| 1 | 3 |

| 1,4 | 2 |

| 1,55 | 1 |

| 2,3 | 0 |

| 2,45 | М |

В целом, 5 класс водителя – это просто один из параметров. На много важнее само понятие градации страхователей по годам безаварийной езды, именно они определяют размер скидки на «автогражданку». При этом, не разобрать отдельно именно 5 водительский класс было бы не правильно, так как именно он является самым распространенным на территории Российской Федерации – более 40% всех страхователей оформляет ОСАГО именно с таким значением этого параметра.

Раньше методика расчёта классов водителя и соответствующих им коэффициентов не была полностью прозрачной. Из-за этого страховщики могли продавать ОСАГО дороже, чем должны. Поэтому с 2015 года российский союз автостраховщиков (РСА) публикует всю необходимую информацию для расчётов в виде таблицы классов и коэффициентов ОСАГО, соотносящей класс и скидку/надбавку, а также правила повышения и понижения классов.

Если остаются какие-то вопросы, можно зайти на сайт РСА, заполнить информацию о себе и узнать свой уровень. Также можно узнать необходимую информацию у своей страховой компании.

Подробнее о том, как узнать свой КБМ, читайте здесь.

Система классов и соответствующие им скидки/надбавки призваны стимулировать водителей к внимательной езде, соблюдению правил и аккуратности. Одно происшествие может привести с серьёзным дополнительным затратам на многие годы вперёд.

Теперь вы знаете как получить пятый класс, каких действий избегать, чтобы его не лишиться и как повысить свой класс в дальнейшем. При помощи РСА или своего страховщика вы можете узнать текущую скидку. Если остались вопросы, вы можете задать их в комментариях.

| Класс на начало срока страхования | КБМ | Количество страховых случаев в течении года | ||||

| 1 | 2 | 3 | 4 и более | |||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | М | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

В табличные данные входят следующие пункты:

- Класс на начало страхования.

- Коэффициент.

- Страховые выплаты по классам.

Страховая выплата рассчитывается нулевой ставкой. Дальше коэффициентная ставка начисляется по возрастанию класса. К примеру, срок страховки ноль – коэффициент будет 2, 3. Таблица состоит из тринадцати показателей класса. Коэффициенты рассчитываются с учётом данных о владельце с ограничениями, а также без них. На расчёт коэффициента влияют показатели:

- Назначение: управление владельцем и другими управленцами.

- Сроки действия полиса.

- Дата завершения.

Расчет КБМ

После установки ставки проверяются дополнительные договора на владение машины. К условиям по расчётам ставок относят два вида выплат: предстоящие вперёд и выполненные. Страховая компания несёт ответственность за любую оплату, поэтому стоит учитывать историю договора. Страховая выплата считается одной, если случается один страховой случай.

Владелец транспорта обязан оформить страховой полис ОСАГО с указанной ставкой бонуса. Для вождения транспортом следует соблюдать правила вождения. За руль садиться только в трезвом состоянии! В других наших статьях вы можете ознакомится с РСА сведениями для страхователей и потерпевших.

Как влияет на цену полиса именно этот коэффициент? Для новичка он равен 1, т. е. вычисленная на основании других показателей сумма не меняется. В дальнейшем всё будет зависеть от самого владельца автомобиля. При отсутствии ДТП коэффициент снижается вплоть до 0,5, то есть законопослушному и аккуратному водителю при оформлении полиса будет предоставляться скидка 50%. А вот произошедшие по вине автовладельца ДТП приведут к росту коэффициента, который со временем может увеличить страховую премию в 2,45 раза.

Для водителя очень важно знать свой КБМ, чтобы избежать обмана при подсчёте страховой премии. Это нужно также для того, чтобы спланировать свои финансовые расходы. Существует несколько способов, с помощью которых можно узнать свой КБМ.

Способ 1. Проверка КБМ по базе РСА. Для этого нужно зайти на сайт РСА. Далее потребуется заполнить определённые поля с данными:

- фамилия, имя, отчество водителя;

- дата его рождения;

- сведения о водительском удостоверении;

- дата заключения договора ОСАГО.

Информационная система даст ответ на запрос практически сразу.

Способ 2. Узнать коэффициент можно также при оформлении полиса обязательного страхования. В документе указывается класс страхования на начало страхового периода и соответствующий ему КБМ. Обязательно нужно сопоставить данную цифру с действовавшей ранее. Если у вас не случалось ДТП, а цифра осталось той же или повысилась, есть повод насторожиться.

Способ 3. Самостоятельное определение коэффициента. С этой цели обращаемся к Указанию Банка России от 19 сентября 2014 года № 3384-У, а именно к приложению 2. Данное указание несложно найти в Интернете, и по таблице вычислить свой коэффициент. Последовательность действий такова:

- В страховом полисе смотрим свой класс страхования на начало страхового периода (год).

- Ищем столбец, где указано число страховых возмещений за год, и, исходя из этого, определяем класс страхования на конец года.

- Возвращаемся к первому столбцу и ищем ныне действующий класс страхования. Цифра, указанная напротив него, — это и есть ваш новый КБМ (на следующий год).

В статье уже затрагивалось понятие «класс страхования ОСАГО» — что это? Классность устанавливается по наличию или отсутствию страховых случаев в период страхования. Сам по себе класс на стоимость полиса не влияет, но именно по нему определяется значение КБМ. Знать свой класс страхования нужно для вычисления КБМ.

Как узнать класс водителя ОСАГО? Определяется класс на начало годового срока страхования. Всего их 15, самый низший — класс М, самый высокий — 13. Новичку присваивается класс 3, затем он может повышаться или понижаться. Это зависит от фактов ДТП.

Стандарт для новичка — 3 класс страхования. Низшие классы: М, 0, 1, 2. Высшие: от 4 до 13 класса. Чтобы достичь минимального КБМ, нужно 10 лет безаварийного водительского стажа.

При благополучной картине каждый год водителю присваивают новый класс — на единицу выше. Если же ДТП присутствуют в истории водителя, его класс понижается (на одну или несколько единиц). Если страховая компания за период осуществит более 3 страховых возмещений, то класс снижается до самого низшего (М) при любой исходной ситуации.

В настоящее время существует определенная таблица, которая объясняет, каким образом присваивается в конкретных случаях коэффициент, влияющий на стоимость полиса ОСАГО.

| Коэффи- циент бонус- малус | Надбавки и скидки | Исходный класс | Изменения классов в соответствии с учетом выплат | ||||

|---|---|---|---|---|---|---|---|

| Без аварий | Одна авария | Две аварии | Три аварии | Четыре аварии | |||

| 2,45 | 145 % | М | Нулевой | М | М | М | М |

| 2,30 | 130 % | Нулевой | Первый | М | М | М | М |

| 1,55 | 55 % | Первый | Второй | М | М | М | М |

| 1,40 | 40 % | Второй | Третий | Первый | М | М | М |

| 1,00 | 100 % | Третий | Четвертый | Первый | М | М | М |

| 0,95 | -5 % | Четвер- тый | Пятый | Второй | Первый | М | М |

| 0,90 | -10 % | Пятый | Шестой | Третий | Второй | М | М |

| 0,85 | -15 % | Шестой | Седьмой | Четвер- тый | Второй | М | М |

| 0,80 | -20 % | Седьмой | Восьмой | Четвер- тый | Второй | М | М |

| 0,75 | -25 % | Восьмой | Девятый | Пятый | Второй | М | М |

| 0,70 | -30 % | Девятый | Десятый | Пятый | Второй | Первый | М |

| 0,65 | -35 % | Десятый | Одиннад- цатый | Шестой | Третий | Первый | М |

| 0,60 | -40 % | Одиннад- цатый | Двенад- цатый | Шестой | Третий | Первый | М |

| 0,55 | – 45% | Двенад- цатый | Тринад- цатый | Шестой | Третий | Первый | М |

Класс водителей по ОСАГО

Класс водителей по ОСАГОДля того чтобы рассчитать скидку, которая положена клиенту, нужно вычесть из коэффициента единицы и умножить полученный в итоге результат на 100 процентов. Таким образом, если коэффициент бонус-малуса равен 0,85, то уменьшение цены будет определяться по такой формуле, как: (1-0,85) х 100 % = 15 %.

Все факторы, влияющие на стоимость ОСАГО

Цена полиса ОСАГО определяется по совокупности разнообразных факторов, которые в той или иной мере влияют в зависимости от своей важности в конкретных условиях. Среди них специалисты страхового дела выделяют такие аспекты:

- Тип транспортного средства. Ввиду специфики функциональности автомобилей их страхование может иметь различную цену. Стоит выделить такие категории, как автобусы, легковые автомобили, грузовой транспорт, микроавтобусы и т.д.

- Марка и модель. Чем более дорогой является машина, тем больше ее владельцу нужно будет отдать за получение полиса. Такая закономерность касается всех без исключения компаний, так как подобным образом они защищаются от чрезмерно высоких объемов компенсаций, которые им придется выплатить при возникновении ДТП.

- Место регистрации водителя. Этот фактор влияет на стоимость ввиду того, что в каждом регионе страны существует своя статистика, характеризующая аварийность. Чем больше показатель ДТП, тем больше владельцу ТС придется отдать денег за полис. Но в случае если водитель проживает в регионе с низким процентом аварийности, ему не придется переплачивать, а, возможно, даже и совсем наоборот – это позволит ему сэкономить.

- Водительский стаж. Чем он больше, тем меньше риск того, что произойдет авария.

- История вождения. Даже одно зафиксированное ДТП означает, что у водителя недостаточно развиты навыки эксплуатации машины.

Таким образом, существует весьма обширный перечень того, от чего зависит стоимость полиса ОСАГО для конкретного водителя с конкретных транспортным средством.

Где узнать показатель водителя?

Нередко в процессе вождения одного и того же транспортного средства задействовано несколько водителей. Именно поэтому закономерно возникает вопрос, как в таком случае считается скидка. В страховании принято в подобных ситуациях использовать максимальный коэффициент, относящийся к всем лицам, вписанным в полис.

Для того чтобы четко понимать, каким образом происходит расчет, нужно рассмотреть ситуацию: у одного водителя коэффициент равен 0,7, у второго – 0,8, у третьего – 0,9. Последнее число является самым высоким среди всех. Именно поэтому оно принимается во внимание. Остальные водители свои баллы по отношению к конкретному транспортному средству не используют.

Возможные проблемы

У многих водителей нередко возникает вопрос о том, класс собственника ТС что это такое и зачем его нужно знать. В страховке данный показатель играет весомую роль, но его обычно рассчитывают компании, а не те, кто пользуется полисами. Такие мысли посещают каждого водителя, который пытается разобраться в сложившейся ситуации.

На самом деле вся проблема заключается в том, что далеко не все страховики имеют добросовестную репутацию. Именно поэтому они нередко предлагают своим клиентам завышенные тарифы. Вследствие этого обязательно укажите если известно свой класс при оформлении полиса ОСАГО.

Заключение

Подведя итоги, стоит отметить, что в сфере предоставления полисов ОСАГО скидки предоставляют по накопительной системе. Именно поэтому дорожить своей законопослушной историей вождения очень даже необходимо. Ее отсутствие в определенных ситуациях может даже сделать услугу получения страховки более дорогой.

Каждый водитель должен иметь представление о том, что такое коэффициент Бонус-Малус и уметь его определять. Как видно из названия коэффициента, он может по-разному влиять на стоимость страхового полиса, как увеличивая её, так и уменьшая. Конкретные показатели зависят от водительской истории, от того, случались ДТП или нет.

С понятием КБМ связано ещё одно — класс страхования. Что такое «класс страхования ОСАГО», как определить его? Он зависит от наличия страховых возмещений в результате ДТП. При отсутствии ДТП класс каждый год повышается, при наличии — снижается. Сам по себе класс страхования на цену полиса ОСАГО не влияет, но по нему в страховой компании определяют КБМ.

Не нашли ответ на свой вопрос в статье? Позвоните автоюристу и получите бесплатную консультацию прямо сейчас!

Москва: 7 499 577-00-25 доб. 645

Санкт-Петербург: 7 812 425-66-30 доб. 645

Россия: 8 800 350-23-69 доб. 645

Я люблю хорошие автомобили. И моя работа отвечает моим интересам. Работаю юристом в автосалоне. Делюсь с Вами своими знаниями на этом сайте.

Если Вам понравилась статья, поделитесь ею с друзьями!

osago-96.ru

Класс страхования ОСАГО

Класс страхования ОСАГО для водителя, определяется стажем безаварийной езды и является одним из основных показателей, влияющих на размер страховой премии.

Класс страхования ОСАГО, определяемый стажем безаварийной езды водителя — один основных показателей, влияющих на размер страховой премии. Чем он выше, тем меньше вам придется заплатить при оформлении полиса. И наоборот, если он существенно снизится, то страховой платеж будет выше, чем обычно.

Существующие классы водителей по обязательному страхованию

Расчет в ОСАГО требует только знать текущий КБМ и количество выплат в этом году. Всего существует 15 категорий:

- М – самый низкий из всех возможных, повышает страховую премию практически в 1,5 раза;

- 0 – дает коэффициент 2,3 к страховой премии;

- 1 – коэффициент составляет всего 1,55;

- 2 – коэффициент 1,4, поэтому водитель такого класса все еще платит больше тех, что получают полис в первый раз;

- 3 – коэффициент 1, в результате платится полный размер страховой премии без каких-либо изменений;

- 4 по 13 – постепенное снижение коэффициента на 0,5 в год, пока он не достигнет размера 0,5.

Максимальный 13 уровен дает 50% скидки от размера страховой премии.

Особенности расчета класса страхования ОСАГО для водителя

Чтобы рассчитать КБМ водителя, достаточно знать количество страховых случаев в этом году, где вы были виновником ДТП. Все водители начинают с 3 класса и платят полный размер премии. Если они за год не стали виновниками ДТП, то в следующий раз к ним будет применяться коэффициент 0,95.

Повышение уровня всегда идет по порядку. То есть водитель 3 класса не может сразу перейти в 5, 6 или далее. Он может только перейти в 4 категорию

Но расчет класса водителя при попадании в аварию, где вы были виновником, работает иначе. Например, будучи в 3 категории, владелец транспортного средства всего при одной выплате переместится в 1 класс. Больше одной аварии – сразу класс М.

Самое сильное снижение происходит, если водитель достиг 13 класса. Первая же авария по его вине снижает категорию до 7. В результате размер скидки при оплате страховой премии снижается на 30%. Попадание в еще одну аварию снижает класс до 3, затем до 1, а потом до М.

В среднем, в зависимости от текущего КБМ, водитель при ДТП теряет 25-30% скидки. Когда страхуемое лицо имеет категории с 6 по 9, то за одну аварию в год снимается всего 3-4 класса, что равняется 15-20% скидки.

Где хранится информация о КБМ

Начиная с 2013 года информация о КБМ хранится в базе данных «Российского союза автостраховщиков». Вы можете узнать свой текущий класс в этой системе. Для этого достаточно указать ФИО, дату рождения и номер водительского удостоверения.

Такая система позволяет обезопасить как водителей, так и страховщиков. Вы будете знать, что при расчете размера премии использовался верный коэффициент. Страховые компании, в свою очередь, предотвращают возможное мошенничество, когда водители пытаются избежать существенного понижения КБМ.

При необходимости рассчитать класс водителя, страховщики используют систему от «РСА». В результате вы не теряете накопленную скидку, даже если решаете обратиться в следующем году в новую компанию.

Если вы хотите рассчитать коэффициент уровня водителя для автострахования, то необходимо помнить, что КБМ растет только если полис действовал весь год. Расторгнув договор даже за день до его окончания, вы потеряете накопленный год безаварийной езды. В то же время информация об аварии, произошедшей в этот период, уже занесена в базу данных и влияет на размер страховой премии в следующем году.

www.vbr.ru

Как узнать класс водителя по ОСАГО онлайн. Все тонкости расчета

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют «коэффициентом безаварийности». Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают » Расчетный КБМ»– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании «автогражданки» любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – «обнуление» КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор. Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные «оплошности» недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам [email protected] или [email protected]. Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию. Страховой договор переоформят, вернув переплату.

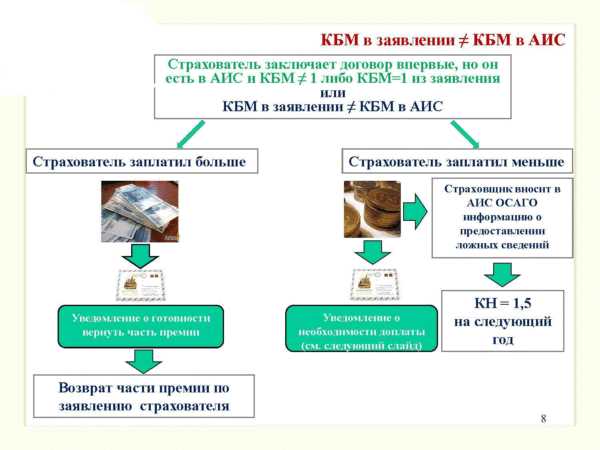

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

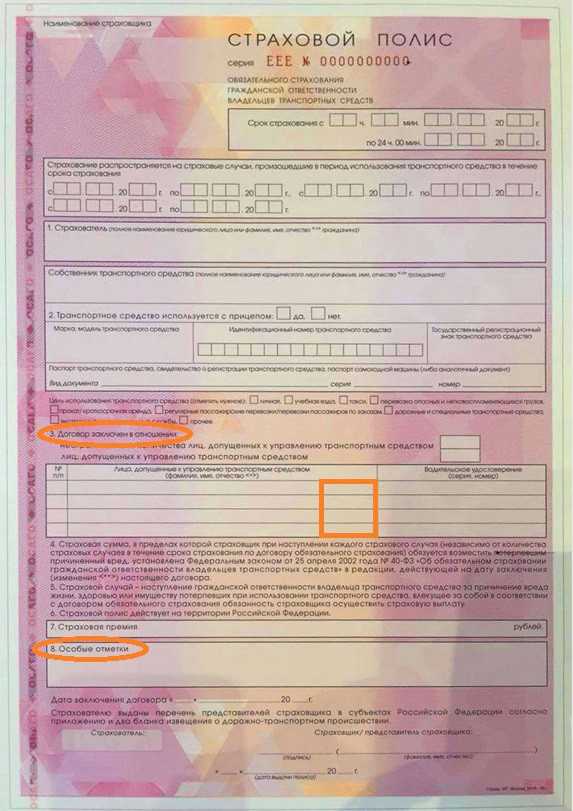

Это касается базовых понятий «собственник» и «водитель». При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1:

Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.

Исключение:

После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу. - Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с «водителя» (со всеми действующими скидками) на «собственника», который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: «раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять».

- Правило 3:

Люди, которые ездят по страховке другого «собственника», в страховку не вписаны и через год их класс сбросится на стартовый.

Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит. - Правило 4:

Все, что происходит на автомобиле с открытой «автогражданкой», влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.

Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт. - Правило 5:

При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора. - Правило 6:

При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях.Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Исключение: все та же смена автомобиля при неограниченном страховании.

Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

avto-yslyga.ru

что означает, от чего зависит, как узнать, проверить, рассчитать, повысить для полиса

Стоимость полиса обязательного страхования может быть разной, так как зависит от многих факторов. Один из них – класс водителя, определяющийся периодом безаварийной езды. В первый год за рулем он одинаков у всех. А дальше зависит от самого автомобилиста.

Читайте в этой статье

Что означает класс водителя

Класс – это индивидуальный показатель каждого автомобилиста, привязанный к человеку, а не его транспортному средству. Он демонстрирует:

- число обращений страхователя в компанию, которое зафиксировано за период действия полиса;

- количество аварий за тот же срок, в которых он признан виновным;

- водительский стаж и отчасти возраст автомобилиста.

То есть классность зависит от того, насколько хорошо водитель управляет ТС, его дисциплинированности. Чем выше показатель, тем меньше вероятность стать зачинщиком аварии. Автостраховщику выгодно иметь дело с таким клиентом. Ведь он пополнил бюджет компании, так как приобрел у нее полис. А лишаться дохода из-за необходимости платить возмещение не заставил. И компания поощряет автомобилиста тем, что в следующем периоде продает ему ОСАГО дешевле.

Класс водителя непосредственно связан с критерием, на основании которого и рассчитывается цена полиса в каждом периоде. Это коэффициент бонус-малус. Высокий личный показатель автомобилиста означает длительное время безаварийной езды, низкий КБМ и меньшую стоимость страховки.

Рекомендуем прочитать о коэффициенте безаварийности ОСАГО. Вы узнаете о том, что означает коэффициент безаварийности ОСАГО, как влияет на стоимость страховки, расчете КБМ.А здесь подробнее о выплатах по ОСАГО виновнику ДТП.

От чего зависит

Уровень автомобилиста устанавливается в соответствии с несколькими критериями:

- Общим водительским стажем. В первый год за рулем все равны для страховщика вне зависимости от возраста. Автомобилистам присваивается 3-й уровень. Чем большее количество лет человек водит машину, тем он выше год от года. Это при условии, что страховщику не приходится по его вине платить возмещение.

- Стажем езды без ДТП, в которых автомобилист является виновным. Из-за этого критерия у нескольких водителей, которые за рулем одинаковое количество лет, классность может быть разной.

- Количеством аварий за время действия полиса, в которых автомобилист признавался виновным. Если ДТП и выплат из бюджета страховщика не было, в следующем периоде уровень повысится на единицу. После одной аварии он станет ниже на 1 — 6 значений (это зависит от изначальной величины показателя во время срока действия предыдущего ОСАГО). Два ДТП могут уменьшить класс на 4 — 10. Три и более приведут к понижению показателя на 5 — 12 единиц.

Собственно, классность в большей степени зависит от самого человека. Соблюдение правил, хороший уровень вождения помогут повысить ее, сэкономив на оплате страховки. В меньшей степени показатель зависит от случайностей, которые встречаются на дороге.

Такие критерии, как тип автомобиля, мощность двигателя, возраст ТС, на него вовсе не влияют. Срок действия полиса, число вписанных в документ водителей, количество аварий, где автомобилист был потерпевшим, тоже не уменьшают и не увеличивают показатель.

Минимальный класс водителя для ОСАГО

Худший индивидуальный показатель автомобилиста обозначается литерой М. Но чтобы получить его, нужно очень «постараться». Например, за первый год вождения стать виновным в 2-х ДТП и вынудить свою страховую платить такое же количество возмещений. Или после 10 лет стажа безаварийной езды стать зачинщиком 4-х и более происшествий, в результате которых фирма столько же раз компенсирует ущерб потерпевшим.

Минимальный класс делает коэффициент бонус-малус и стоимость ОСАГО максимально возможными. Но он никогда не присваивается без причины. И начинающий водитель на первом году за рулем получает не М, а 3-й уровень, то есть более высокий (на 4 единицы).

Как узнать, проверить или рассчитать свой класс для полиса

Страховщик при расчете стоимости ОСАГО не всегда верно определяет показатель. Иногда намеренно, чтобы получить большую страховую премию, в других случаях по ошибке. Поэтому автомобилистам стоит знать свой уровень и проверять, учтен ли он в определении стоимости полиса. Если водитель за рулем первый год, это проще всего. У него будет 3-й класс. Дальше все зависит от того, каким был предыдущий период действия страховки. Проще установить свой уровень по таблице:

| Показатель в предыдущем сроке | Выплат не было | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат |

| М | 0 | М | М | М | М |

| 0 | 1 | М | М | М | М |

| 1 | 2 | М | М | М | М |

| 2 | 3 | 1 | М | М | М |

| 3 | 4 | 1 | М | М | М |

| 4 | 5 | 2 | 1 | М | М |

| 5 | 6 | 3 | 1 | М | М |

| 6 | 7 | 4 | 2 | М | М |

| 7 | 8 | 4 | 2 | М | М |

| 8 | 9 | 5 | 2 | М | М |

| 9 | 10 | 5 | 2 | 1 | М |

| 10 | 11 | 6 | 3 | 1 | М |

| 11 | 12 | 6 | 3 | 1 | М |

| 12 | 13 | 6 | 3 | 1 | М |

| 13 | 13 | 7 | 3 | 1 | М |

Число, указанное на пересечении столбца и строки, и будет показателем на срок действия следующего полиса.

В большинстве случаев нет необходимости рассчитывать класс самостоятельно. Ведь он вносится в электронную базу страховой компании, а также АИС РСА. Чтобы узнать его, нужно зайти на сайт организации, найти соответствующий раздел и ввести в открывшиеся рамки информацию о водителе.

Обычно требуются личные данные, а также номера прав и полиса, период и дата окончания действия последнего. Калькулятор выдаст КБМ автомобилиста, по которому легко определить его индивидуальный уровень:

| Бонус-малус | Класс водителя |

| 2,45 | М |

| 2,3 | 0 |

| 1,55 | 1 |

| 1,4 | 2 |

| 1 | 3 |

| 0,95 | 4 |

| 0,9 | 5 |

| 0,85 | 6 |

| 0,8 | 7 |

| 0,75 | 8 |

| 0,7 | 9 |

| 0,65 | 10 |

| 0,6 | 11 |

| 0,55 | 12 |

| 0,5 | 13 |

Есть и другие сайты, где можно рассчитать показатель. Это, например, ОСАГООнлайн.Инфо и КаскОметр.

Как повысить классность для ОСАГО

Улучшение, то есть возрастание личного показателя автомобилиста, приведет к снижению стоимости следующего ОСАГО на 5%. Поэтому водителю выгодно повышать его по соображениям экономии. Сделать это можно, если избегать аварий, то есть соблюдать правила дорожного движения.

Но иногда дисциплинированность, аккуратная езда не помогают. И оформляя полис после окончания действия прежней страховки, автомобилист обнаруживает, что цена подозрительно высока. В этом случае стоит проверить, какой водительский класс (значит, и КБМ) фигурирует в базе фирмы. Если показатель неверный, его следует восстановить. Для этого нужно:

- зайти в АИС РСА, найти и распечатать информацию о текущем классе автомобилиста и страховых случаях либо их отсутствии;

- написать заявление в страховую компанию;

- обратиться с тем же в РСА;

- отправить заявление о неверном расчете стоимости страховки в Банк России;

- если все это не дало нужного результата, подать в суд.

В Законе об ОСАГО на это счет есть пункт 6 статьи 9:

Страховщики не вправе применять базовые ставки, коэффициенты страховых тарифов, структуру страховых тарифов, не соответствующие требованиям, установленным Банком России в соответствии со статьей 8 настоящего Федерального закона. Установленные в соответствии с настоящим Федеральным законом страховые тарифы обязательны для применения страховщиками в отношении каждого страхователя.

При сомнениях относительно цены нового полиса нужно учитывать количество вписанных в него водителей. Возможно, она выросла не потому, что у одного из них неверно определили класс. А из-за второго автомобилиста, который стал виновником аварии на той же машине. В результате его классность снизилась, а КБМ вырос. Но более высокий коэффициент бонус-малус и берется в расчет при установлении платы за ОСАГО.

Класс водителя сохраняется и при смене страховщика. Поэтому контролировать показатель следует на протяжении всего водительского стажа. Ведь это не только экономия денег на страховке, но прежде всего сохранение здоровья и жизни.

Полезное видео

О том, как узнать свой КБМ на сайте РСА, смотрите в этом видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас по телефону:

+8 (800) 500-27-29

Это быстро и бесплатно!

Похожие статьи

-

Коэффициент безаварийности ОСАГО: как узнать…

Немаловажным при оформлении страховки является коэффициент безаварийности ОСАГО. Узнать его можно самостоятельно, рассчитав года опыта вождения и количество совершенных ДТП. Проверить понижающий коэффициент (КБМ) можно и у страховщика. -

Правила страхования ОСАГО: какие новые для…

Знать правила страхования ОСАГО — значит, быть уверенным в верном составлении договора для получения полиса. Какие новые правила введены для обязательного страхования автомобиля?

avto-urist.online

Классы ОСАГО и их определение

Стоимость полисов ОСАГО хоть и регламентируется Центральным банком, но не является одинаковой для всех водителей. Существуют так называемые классы ОСАГО, которые присваиваются автовладельцам на основании нескольких факторов. В статье подробно рассказывается о том, что такое класс страхования ОСАГО: как определить этот показатель и на что он влияет.

Безаварийная скидка

При продлении полиса страховщики проверяют, были ли аварии за прошедший период. Это делается не из праздного интереса. Если человек аккуратно водит машину и не попадает в дорожно-транспортные происшествия, ему полагается скидка на услуги автострахования в размере до 50%. То есть стоимость полиса корректируется на коэффициент под названием бонус-малус (КБМ).

Почему страховая компания готова доплачивать за аккуратное вождение? Ей это выгодно. Пусть она теряет часть прибыли, делая скидку, эти расходы меньше, чем если бы ей пришлось выплачивать компенсацию при аварии. Поэтому автовладельцев стимулируют повышать водительские навыки, предоставляя скидку по 5% за каждый год езды «без приключений». Это бонус. А вот за неаккуратное вождение, приводящее к проблемам на дороге и затратам на страховые компенсации, начисляются штрафы-малус.

Раньше этот волшебный коэффициент был привязан к конкретному автомобилю, что было очень неудобно. Ведь при продаже машины автовладелец терял все бонусы. Поэтому с 2008 года страховая история связана с человеком, а не транспортным средством.

Безаварийный, да не совсем

ОСАГО предполагает страхование ответственности, а не имущества. Говоря проще, те случаи, в которых застрахованный не ответственен за случившееся, не влияют на стоимость полиса. В расчет берутся только те аварии, при которых имела место страховая выплата (если владелец полиса стал виновником ДТП). Остальные аварии, которые, например, оформлялись по европротоколу либо никак не фиксировались в ГИБДД, роли не играют.

Если автовладелец не виноват в ДТП, то его скидки никуда не денутся. Равно как и в том случае, если виноват, но «никто ничего не видел», и участники договорились, не уведомляя ГИБДД.

Класс ОСАГО

Наконец-то мы добрались до самого понятия «классы ОСАГО». Этот термин тесно связан с коэффициентом бонус-малус, который мы рассмотрели выше.

Разработана специальная табличка, регламентирующая, какое именно значение коэффициента присваивается при тех или иных условиях. Как видно из первых двух столбцов, определенному классу соответствует КБМ.

КБМ | Надбавки и скидки | Исходный класс | Изменение класса с учетом выплат | ||||

0 аварий | 1 авария | 2 аварии | 3 аварии | 4 аварии | |||

2,45 | +145% | М | 0-й | M | M | M | M |

2,3 | +130% | 0-й | 1-й | M | M | M | M |

1,55 | +55% | 1-й | 2-й | M | M | M | M |

1,40 | +40% | 2-й | 3-й | 1-й | M | M | M |

1,00 | 100% | 3-й | 4-й | 1-й | M | M | M |

0,95 | -5% | 4-й | 5-й | 2-й | 1-й | M | M |

0,90 | -10% | 5-й | 6-й | 3-й | 1-й | M | M |

0,85 | -15% | 6-й | 7-й | 4-й | 2-й | M | M |

0,80 | -20% | 7-й | 8-й | 4-й | 2-й | M | M |

0,75 | -25% | 8-й | 9-й | 5-й | 2-й | M | M |

0,70 | -30% | 9-й | 10-й | 5-й | 2-й | 1-й | M |

0,65 | -35% | 10-й | 11-й | 6-й | 3-й | 1-й | M |

0,60 | -40% | 11-й | 12-й | 6-й | 3-й | 1-й | M |

0,55 | -45% | 12-й | 13-й | 6-й | 3-й | 1-й | M |

Скидка рассчитывается путем вычета из коэффициента единицы и умножением полученного результата на 100%. Например, если КБМ равен 0,85, то скидка составит:

(1 — 0,85) х 100% = -15%.

Класс страховки ОСАГО зависит не только от того, насколько часто автовладелец попадает в аварии, но и от его водительского стажа.

От чего зависит класс ОСАГО

Клиент, который впервые обратился за полисом, получает стандартный 3-й класс со значением 1. После этого пишется его страховая история.

Каждый год, прошедший без аварии, будет уменьшать коэффициент. То есть при продлении полиса 3-й класс изменится на 4-й с бонус-малусом 0,95 и скидкой 5%. Если же аварии были, то класс, напротив, понижается, а цена полиса возрастает.

Как узнать свой класс ОСАГО

Теперь, когда с терминами мы разобрались, пора выяснить, как узнать класс водителя ОСАГО. По сути, для расчета скидки при выдаче полиса требуется страховая история автовладельца. Где же она хранится?

Если автовладелец пользовался услугами одного и того же страховщика, достаточно обратиться в свою компанию. Сотруднику понадобится всего несколько секунд, чтобы проверить класс ОСАГО по внутренней базе и определить стоимость продления полиса.

Если водитель решил сменить страховщика, ему придется попросить у предыдущего «опекуна» справку по форме № 4, в которой указана информация об аварийной истории. Документ предоставляется в течение пяти дней.

Впрочем, не всегда эта справка нужна. Большинство страховых компаний используют в работе базу РСА и даже предоставляют на своих сайтах клиентам возможность самостоятельно рассчитать стоимость полиса на основе этих данных. Редко, но бывает, что класс указывается в полисе.

Иногда новые компании по умолчанию выставляют новичку единицу. Не следует спускать это на тормозах, ведь в таком случае страховая история будет утеряна.

Узнаем свой класс самостоятельно

Определить класс ОСАГО можно самостоятельно, без обращения к страховщику. Для этого достаточно воспользоваться вышеприведенной табличкой.

С первыми двумя столбцами мы уже разобрались: это классы и КБМ. Остальные пять столбцов обозначают число страховых случаев за минувший год. 0 – это отсутствие ДТП. Соответственно, 4+ свидетельствует о наличии четырех и более аварий.

Значения в столбцах – это тоже классы. Например, водитель-новичок, получивший при оформлении первого полиса 3-й класс и КМБ 1, проездил год без аварий. В строке с 3-м классом мы видим, что при нулевом числе аварий присваивается 4-й класс. Если же произошла одна авария, то 1-й. 1-му классу соответствует коэффициент 1,55. Считаем:

(1,55 – 1) х 100% = 55%.

Стало быть, водитель заплатит при продлении полиса на 55% больше. Но это не самый страшный расклад. Вот если произойдут две и более аварии, то будет присвоен класс М, а чтобы из него выбраться и вернуться к единице, понадобится пять лет.

Каждый раз при определении цены страховой агент руководствуется той строчкой таблицы, которая соответствует текущему классу водителя.

Но можно обойтись без расчетов, посетив сайт РСА и мгновенно узнав свой КБМ, введя в специальную форму ФИО и номер водительского удостоверения.

Если водителей несколько

Что, если в полис вписано несколько автовладельцев, имеющих разный класс страхования ОСАГО? Как определить цену полиса в этом случае?

При таком раскладе расчет стоимости производится по максимальным коэффициентам. Например, в ОСАГО внесены три водителя: у первого КБМ равен 0,6, у второго – 0,7, а у третьего – 0,9. Значит, для полиса будет взят коэффициент 0,9, и скидка составит 10%.

Если ограничений по числу водителей не установлено, то бонус-малус зависит от того, производились ли страховые выплаты за прошлый период договора.

О недобросовестных страховщиках и технических ошибках

Возникает резонный вопрос: зачем вообще автовладельцу нужна информация о том, как узнать класс водителя ОСАГО, если все данные давно занесены в общую базу, а в страховых компаниях сидят специально обученные люди, умеющие рассчитывать цену полиса?

Проблема в том, что не всегда эти сотрудники имеют чистую совесть. И они могут воспользоваться незнанием клиента, чтобы предложить ему стандартный тариф, тем самым заставив переплатить.

Даже если страховщик намеренно не изменяет класс клиента, это может произойти в результате технического сбоя или ошибочного введения данных.

Если класс ОСАГО в полисе по каким-то причинам изменится, начнется новая страховая история – с первого класса. И водительская репутация будет формироваться заново.

Именно поэтому не рекомендуется приобретать поддельные полисы ради экономии. Ведь когда автовладелец продлевает ОСАГО, класс водителя определяется исходя из истории его вождения, и на основе этих данных рассчитывается цена. Если такой истории нет, все скидки сгорят.

Как сэкономить на ОСАГО

На цену полиса влияют не только классы ОСАГО, но и другие факторы. Например, территориальные коэффициенты разнятся в зависимости от населенного пункта. Некоторые хитрые водители оформляют свое авто на родственника, проживающего в местности, где территориальный коэффициент ниже, а сами ездят по генеральной доверенности.

Также имеет значение, кто еще вписан в полис помимо владельца машины. Страховка без ограничения лиц, которые могут управлять транспортом, стоит значительно дороже. Да и внесение в полис людей, которые не очень хорошо ездят или же просто пока имеют небольшой водительский стаж, чревато лишними затратами.

Наконец, если автовладелец водит машину не постоянно, а, например, только в теплое время года, то ему нет смысла переплачивать за весь год. Достаточно приобрести полис на несколько месяцев.

Теперь мы знаем, что такое классы ОСАГО, для чего они нужны, и как их определить.

fb.ru

Класс на начало годового срока страхования: что это такое?

Страхование ОСАГО является обязательным для каждого автовладельца, согласно ФЗ-№ 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Но стоимость «автогражданки» рассчитывается индивидуально. У вашего знакомого или соседа она может быть существенно выше или ниже, чем у вас, это зависит от многих факторов. Особенно важным из них является класс на начало годового срока страхования. Что это такое и от чего он зависит? Можно ли определить его самостоятельно? Ответы на эти и другие вопросы вы найдете в статье.

Что такое класс на начало года страхования?

Класс на начало года страхования – это определенная категория, которая присваивается автовладельцу по итогам прошедшего года и зависит от безаварийности его водительской истории. В зависимости от класса, страховая компания предоставляет автовладельцу поощрение в виде скидки на приобретение полиса, либо, наоборот, взыскание в виде повышенной стоимости страховки.

Класс на начало года страхования – это определенная категория, которая присваивается автовладельцу по итогам прошедшего года и зависит от безаварийности его водительской истории. В зависимости от класса, страховая компания предоставляет автовладельцу поощрение в виде скидки на приобретение полиса, либо, наоборот, взыскание в виде повышенной стоимости страховки.

Стоимость страхового полиса рассчитывается с учетом многих факторов (марка и модель автомобиля, населенный пункт, возраст и стаж водителя и другие). Страховой класс водителя – это единственный критерий расчета, на который автовладелец может влиять самостоятельно при помощи своего стиля вождения.

Класс страхования ОСАГО: что это такое?

Класс страхования в ОСАГО – это показатель качества езды водителя. Если человек повторно оформляет «автогражданку», а за предыдущий год он не попадал в аварии и ДТП, т.е. страховой компании не приходилось вмешиваться и выплачивать денежные средства, то полис будет стоить на 5% меньше. И наоборот, для водителя, который за предыдущий год попадал в происшествия на дороге с привлечением страховой, стоимость полиса на следующий год будет выше.

Класс страхования ОСАГО является критерием, который может стать для водителя как поощрением, так и наказанием. Страховая компания, преследуя в том числе и свои интересы, грамотно мотивирует водителей к аккуратной и безаварийной езде, что уменьшает количество ДТП на дорогах.

Как можно определить класс собственника ТС?

Стоимость «автогражданки» ежегодно меняется. Сбои в программном обеспечении случаются нередко, да и человеческий фактор никто не отменял. Поэтому, чтобы из-за случайной ошибки не переплачивать за страховой полис, рекомендуется самостоятельно проверять класс собственника ТС. Для этого сначала нужно правильно определить его значение. Сделать это несложно, рассмотрим конкретные примеры.

Допустим, автовладелец оформляет второй полис, а за предыдущий год он не попадал в ДТП с привлечением страховой компании. Его класс страхования был равен 3, но за примерное вождение он увеличивается на один пункт и становится равен 4, а стоимость страховки уменьшается на 5%. Еще через год при таких же условиях класс страхования вырастет до 5, а скидка составит 10%. Водители с 10-летним стажем примерной езды получают максимальную скидку при оформлении страхового полиса в 50%.

Другая ситуация. Полис ОСАГО оформляет собственник ТС, который в прошедшем году был участником ДТП с привлечением страховой компании для выплаты средств пострадавшим. Ранее его класс был равен 3, но из-за ДТП он уменьшится, причем сразу на 2 пункта и будет равен 1, а стоимость страховки вырастет на 55%. Если выплат было более 2-х, то класс понизится еще на 2 пункта и станет минимальным (М), а цена страховки увеличится на 145%.

Каким образом можно проверить класс при страховании ОСАГО?

Узнать свой класс страхования каждый водитель может на официальном сайте Российского союза автостраховщиков (РСА). Информация находится в бесплатном доступе в любое время суток для всех граждан РФ.

Узнать свой класс страхования каждый водитель может на официальном сайте Российского союза автостраховщиков (РСА). Информация находится в бесплатном доступе в любое время суток для всех граждан РФ.

Существуют различные интернет-сервисы, которые позволяют быстро получить информацию о классе страхования (например, ОсагоОнлайн.инфо). Все они работают с единой базой РСА.

Для получения информации понадобится заполнить простую форму, в которой указать:

- Личные данные водителя (ФИО, дата рождения).

- Серия и номер водительского удостоверения.

- Дату заключения договора страхования.

При заполнении формы важно вносить данные без ошибок, в противном случае, отчет будет некорректным.

Почему так важно сверять классы ОСАГО?

Если вы оформляете страховку впервые, то сверять класс страхования не обязательно, в первый год он будет «нейтральным», т.е. не повлияет на стоимость полюса. Но в дальнейшем проводить сверку присвоенного вам класса будет не лишним. Встречается много случаев, когда класс страхования водителя занижают. Основные причины этого заключаются в следующем:

- банальная ошибка сотрудника компании, опечатка;

- умышленный обман клиентов страховой.

Проверить свой класс и применяемый к нему КБМ можно в любой момент по единой базе РСА.

Что делать, если обнаружили ошибку?

Если вы обнаружили, что вам неправильно присвоили класс страхования, то в такой ситуации можно принять следующие меры:

- Попытаться восстановить справедливость в самой страховой компании. Для этого нужно написать заявление с просьбой исправить ошибку.

- Если ответа от страховой не последует, то вы имеете полное право обратиться в Роспотребнадзор или прокуратуру.

Основное о КБМ

Класс страхования является определяющим критерием при расчете стоимости автогражданки, а для каждого критерия предусмотрен свой коэффициент. При определении размера выплат базовая ставка умножается на определенное значение коэффициента.

Для показателя «класс страхования» применяется коэффициент «бонус-малус» (КБМ). Всего существует 15 классов, каждому из которых соответствует свое значение КБМ: от 0,5 до 2,45. Чем ниже класс страхования, тем больше значение КБМ, а значит и стоимость страховки будет выше. Водители, которые соблюдают ПДД и ездят без аварий, повышают свой класс страхования и, соответственно, понижают КБМ, страховка обходится им дешевле.

Водитель, который оформляет ОСАГО впервые получает по умолчанию класс 3, КБМ которого равен 1 и на сумму страховки не влияет. Через год при оформлении нового полиса (или продлении старого) страховая компания, оценив историю вождения за прошедший период, повышает, либо понижает класс водителя.

С 1 апреля 2019 года вступил в силу новый порядок присвоения КБМ. Основные изменения заключаются в следующем:

- КБМ будет присваиваться каждому водителю без привязки к конкретному страховому полису;

- коэффициент «бонус-малус» не будет обнуляться после длительного перерыва в вождении;

- пересматриваться КБМ будет один раз в год по состоянию на 1 апреля. Например, водителю был присвоен класс страхования 4 первого апреля, а первого мая он попал в ДТП, и страховая компания возмещала ущерб. Если водитель в июне этого же года будет покупать страховой полис, то у него по-прежнему будет 4-й класс страхования, и уменьшится он только 1 апреля следующего года.

Принятые изменения должны снизить количество случаев ошибочного определения КБМ при расчете страховки.

Бонусы за езду без аварий

Бонусная система вознаграждений за безаварийную езду предусматривает поощрение аккуратных водителей и мотивирует всех автовладельцев к соблюдению правил безопасности на дорогах.

Бонусная система вознаграждений за безаварийную езду предусматривает поощрение аккуратных водителей и мотивирует всех автовладельцев к соблюдению правил безопасности на дорогах.

При пользовании страховкой в первый год водитель не имеет никаких дополнительных бонусов, но при повторном оформлении полиса, его водительская история будет тщательно проверена страховой компанией и, если он заслужил поощрение, то оно будет предоставлено в виде скидки.

Если нужно сменить страховую

Бывают ситуации, когда автовладельцу нужно сменить страховую компанию (старая обанкротилась, не устраивает сервис обслуживания, или по любой другой причине), но терять накопленную скидку за безаварийную езду не хочется. Благодаря единой базе данных РСА, делать этого и не придется. При обращении в новую страховую компанию, нужно будет подтвердить свой класс. Для этого не нужно предоставлять старый договор, потому что вся информация уже содержится в базе.

Благодаря показателю «класс страхования», у каждого водителя есть возможность сэкономить средства при покупке полиса. Даже молодой водитель с небольшим стажем, но аккуратным стилем вождения может иметь приличную скидку, в отличие от своего опытного коллеги, который часто попадает в ДТП и склонен нарушать правила безопасности на дорогах. При покупке полиса следует быть внимательным и проверять применяемый к вам коэффициент, ведь в страховой компании работают люди, которые иногда тоже совершают ошибки.

Вконтакте

Google+

autourist.expert