как определить и повысить, рассчитать класс водителя на калькуляторе

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Что такое класс в ОСАГО? Это показатель, который отражает число прошлых страховых случаев по ОСАГО. Его определяет коэффициент бонус-малус (КБМ). Если по вине водителя произошло ДТП и он использовал полис, то его класс падает. Если он не допускает аварий, то его класс растет.

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО. Чем выше класс, тем больше скидка, которую может получить страхователь. Напротив, при резком падении класса стоимость страховки может заметно вырасти. Таким образом государство стимулирует безаварийную езду — людям, которые не нарушают ПДД, доступны более выгодные условия ОСАГО.

Чем выше класс, тем больше скидка, которую может получить страхователь. Напротив, при резком падении класса стоимость страховки может заметно вырасти. Таким образом государство стимулирует безаварийную езду — людям, которые не нарушают ПДД, доступны более выгодные условия ОСАГО.

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период. Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень. Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

Таблица классов

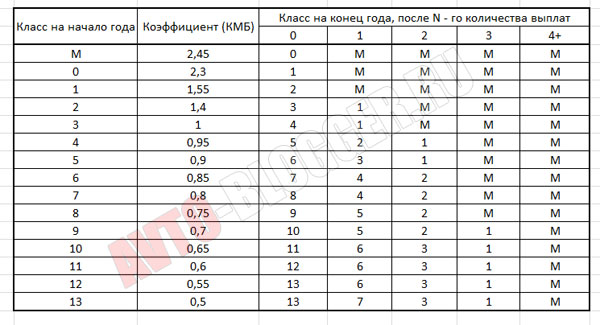

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения.

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компанииВопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?

Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?

Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?

Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Источники

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

(11 оценок, среднее: 4. 9 из 5)

9 из 5)

Как узнать класс водителя по ОСАГО онлайн. Все тонкости расчета

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют “коэффициентом безаварийности”. Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус – коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают ” Расчетный КБМ”– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании “автогражданки” любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле “Дата запроса”, либо “Дата начала действия договора/добавления в договор” (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – “обнуление” КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор. Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные “оплошности” недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам [email protected] или [email protected]. Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию. Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

Это касается базовых понятий “собственник” и “водитель”. При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 “Особые отметки”.

При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 “Особые отметки”.

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1:

Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.

Исключение:

После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу. - Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с “водителя” (со всеми действующими скидками) на “собственника”, который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: “раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять”.

- Правило 3:

Люди, которые ездят по страховке другого “собственника”, в страховку не вписаны и через год их класс сбросится на стартовый.

Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит. - Правило 4:

Все, что происходит на автомобиле с открытой “автогражданкой”, влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.

Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт. - Правило 5:

При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора. - Правило 6:

При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях. Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Исключение: все та же смена автомобиля при неограниченном страховании.

Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

Класс страхования водителя в ОСАГО таблица 2021

Читайте в этой статье:

Связь между классом водителя и стоимостью ОСАГО

Стоимость ОСАГО рассчитывается на основе таких сведений:

- Каждой категории автотранспортных средств устанавливается базовый тариф.

- Для всех марок и моделей определяются особые тарифы на основе частоты обращений за страховой выплатой.

- Регион и город прописки. Во всех регионах ведётся своя статистика аварий, она и служит основой для расчёта коэффициента.

- Возраст и опыт вождения. Чем моложе страхуемый и чем меньше опыт его вождения, тем больший множитель будет использоваться.

- Страховая история. С учётом этого показателя определяется коэффициент КБМ и рассчитывается класс водителя для ОСАГО.

Последний пункт обычно вызывает больше всего вопросов. Постараемся с ним подробно разобраться.

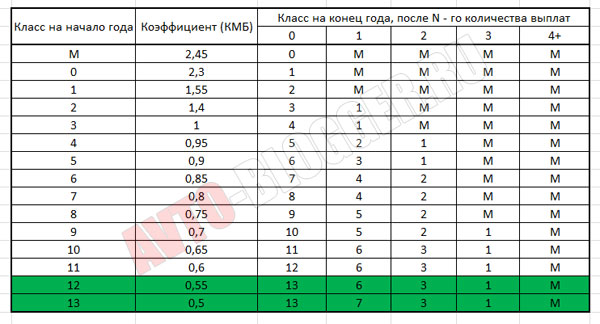

Классы водителей по ОСАГО

По системе ОСАГО выделяют 15 классов автомобилиста: 0, М, 1, … 13. При отсутствии страховой истории будет присвоен коэффициент 1. Поэтому при определении цены все обозначенные выше факторы, помимо последнего. Чем больше лет водитель оформляет страховку и не обращается за компенсацией, тем более высоким будет показатель. Для каждого из них рассчитывается КБМ. За один «чистый» год он снижает стоимость страховых услуг на 5%. Данная скидка накопительная. Многие спрашивают: какой класс страхования ОСАГО лучше? Идеальный вариант – 13.

Для второго класса применяется множитель 0.95, для третьего – 0.9. При присвоении последнего будет использоваться множитель 0.5.

Внимание! За каждое возмещение стоимость автогражданки будет возрастать, а класс – уменьшаться. При присвоении класса М будет использоваться коэффициент 2.45, в том случае полис будет стоить почти в два с половиной раза дороже! Обычно данный класс присваивается автомобилистам, которые за один год 4 и более раз получали компенсации от страховщика. Сумма может снижаться постепенно, а повышаться – мгновенно.

Из таблицы можно узнать о классе водителя в ОСАГО в 2021 году:

Класс на начало срока страхования | КБМ | Количество страховых случае на протяжении года | ||||

0 | 1 | 2 | 3 | 4 | ||

М | 2.45 | 0 | М | М | М | М |

0 | 2.3 | 1 | М | М | М | М |

1 | 1. | 2 | М | М | М | М |

2 | 1.4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0.95 | 5 | 2 | 1 | М | М |

5 | 0. | 6 | 3 | 1 | М | М |

6 | 0.85 | 7 | 4 | 2 | М | М |

7 | 0.8 | 8 | 4 | 2 | М | М |

8 | 0.75 | 9 | 5 | 2 | М | М |

9 | 0. | 10 | 5 | 2 | 1 | М |

10 | 0.65 | 11 | 6 | 3 | 1 | М |

11 | 0.6 | 12 | 6 | 3 | 1 | М |

12 | 0.55 | 13 | 6 | 3 | 1 | М |

13 | 0. | 13 | 7 | 3 | 1 | М |

55

55 7

7

Если автомобилист имеет категорию 9, тогда при покупке автогражданки ему будет предоставлена 30-процентная скидка (КБМ=0.7). Если на протяжении срока страхования он попадёт трижды в аварию и получит в каждом случае компенсацию, тогда на следующий год у него будет класс 1. А по нему уже будет не предоставлена скидка. Наоборот, КБМ составит 1.55, поэтому за полис придётся дополнительно доплатить 55%.

Как проверить класс автомобилиста

Чтобы узнать класс водителя для ОСАГО, необходимо обратиться на сайт Российского союза автостраховщиков или другой информационный ресурс, предоставляющий подобную возможность. Для получения сведений следует указать: фамилию, имя и отчество, дату рождения и номер удостоверения водителя. После введения информации будут предоставлены другие данные в отношении страховой истории автомобилиста. Поэтому получить нужные сведения можно независимо от даты оформления полиса и организации, предоставляющей услуги страхования.

Поэтому получить нужные сведения можно независимо от даты оформления полиса и организации, предоставляющей услуги страхования.

Эта система может оказаться полезной водителям и страховщикам. Автомобилисты смогут получить сведения для переоформления полиса либо оформления нового. В этих случаях данные о КМБ не будут потеряны. Страховые компании могут проверить сведения об автомобилистах даже при изменении юридического лица и покупки нового договора. Такая система позволяет предотвратить мошенничество, когда автомобилисту уменьшается класс и проходит этап разработки новой документации.

Каждый страховщик имеет общую базу автомобилистов. Они также вводят информацию в систему. Действия производятся в такой последовательности:

- При покупке автогражданки в первый раз вся информация об автомобилисте, обозначенная выше, будет занесена в базу РСА.

- При обращении клиента за выплатой по страховому случаю в базу будут внесены поправки с обозначением величины выплаты и типа повреждений.

- При обращении автомобилиста к другому страховщику его работники могут проверить базу данных по номеру ВУ и получить сведения о страховой истории.

Коэффициент бонус-малус и его расчёт

Водитель знает, какой у него класс. Однако он представляет собой просто буквенное обозначение коэффициента КБМ. Показатель позволяет снизить величину страховых выплат. Все данные в отношении классов автомобилистов больше относятся к КБМ.

В прошлом КБМ применялся лишь для определения транспортного средства, поэтому при его продаже скидка либо надбавка к стоимости полиса исчезала. В этой ситуации автомобилист должен зарабатывать дополнительные баллы для получения дисконта. С 2021 года класс страхования ОСАГО КМБ присваивается не транспортному средству, а водителю. Это значит, что независимо от автомобиля либо страховой компании коэффициент бонус-малус будет оставаться единичным показателем.

Как узнать коэффициент КБМ по базе РСА? Для этого просто введите необходимую информацию об автомобилисте. В таблице представлены коэффициенты КБМ для ОСАГО:

КБМ в предыдущем году | КБМ в 2021 году (с учётом количества выплаченных страховок) | ||||

Отсутствие выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и больше выплат | |

0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

Из таблицы видно, что минимальный коэффициент составляет 0.5. Для его получения необходимо 10 лет ездить без аварий (если их не было ранее) либо 14 лет после присвоения максимального множителя.

Как узнать класс водителя для ОСАГО

Класс в полисе ОСАГО следует определять ежегодно, поскольку некоторые недобросовестные страховщики могут использовать завышенные коэффициенты с целью повысить стоимость своих услуг. К тому же даже порядочные сотрудники компаний могут допустить ошибку.

Дабы не переплатить и не попасться на попытки мошенников обмануть, лучше самостоятельно узнать класс водителя при расчете ОСАГО. Это также позволит проверить правильность указанной в квитанции суммы. Рассчитать стоимость страховых услуг можно посредством онлайн-калькулятора.

9 января 2021 года начало действовать Указание ЦБР об изменении базовых тарифов и коэффициентов по ним. Для определения рассматриваемых параметров требуется предоставить такую информацию о водителе:

- Фамилия, имя и отчество автомобилиста, дата его рождения.

- Дата начала действия страховки.

- Номер и серия документа, который удостоверяет личность.

- Номер кузова и шасси, VIN, номерной знак автомобиля.

Как рассчитать стоимость страхования ОСАГО без указания класса водителя

Сервис instore.market предлагает воспользоваться онлайн-калькулятором для определения стоимости страхового полиса. Пользователю необходимо ввести самые необходимые данные и получить результаты расчётов. На главной странице системы нужно указать следующие сведения:

- Государственный номер авто с обозначением региона.

- Категория ТС.

- Срок действия полиса.

После этого система постарается найти машину по базе данных. Из неё будут взяты все требуемые сведения. Если поиск не даст результатов, тогда посетитель должен указать данные о модели и марке авто, годе изготовления, мощности двигателя и регионе регистрации. Когда информация будет введена, нужно нажать «Далее».

На следующем этапе нужно будет указать, является ли пользователь страхователем и собственником транспортного средства. Сервис попросит ввести фамилию, имя и отчество, дату рождения и получения удостоверения, а также опыт вождения. Если полис оформляется на нескольких водителей, то сведения должны быть указаны на каждого из них. Только после этого активируется кнопка «Рассчитать точную стоимость». После нажатия по ней система произведёт поиск наиболее подходящих программ, действующих в России. Из них следует выбрать наиболее подходящую.

Далее требуется сообщить сведения, требуемые для проведения платежа. Оплата производится с помощью банковской карты. Информация отправляется по защищённому и зашифрованному каналу, который недоступен для взлома злоумышленников.

Как только деньги будут получены, система автоматически отправит цифровой полис на указанный пользователем e-mail. Документ нужно распечатать и подписать, это наделит его полной законной силой. В этом виде он может быть предоставлен сотрудникам дорожной полиции для проверки. Оформление полиса можно произвести всего за несколько минут в одной из надёжных страховых компаний Российской Федерации.

Коэффициент бонус-малус (КБМ) 2021

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

- Таблица значений КБМ

№

Коэффициент КБМ на период КБМ

Коэффициент КБМ

0 страховых возмещений за период КБМ 1 страховое возмещение за период КБМ 2 страховых возмещения за период КБМ 3 страховых возмещения за период КБМ Более 3 страховых возмещений за период КБМ 1 2,45 2,3 2,45 2,45 2,45 2,45 2 2,3 1,55 2,45 2,45 2,45 2,45 3 1,55 1,4 2,45 2,45 2,45 2,45 4 1,4 1 1,55 2,45 2,45 2,45 5 1 0,95 1,55 2,45 2,45 2,45 6 0,95 0,9 1,4 1,55 2,45 2,45 7 0,9 0,85 1 1,55 2,45 2,45 8 0,85 0,8 0,95 1,4 2,45 2,45 9 0,8 0,75 0,95 1,4 2,45 2,45 10 0,75 0,7 0,9 1,4 2,45 2,45 11 0,7 0,65 0,9 1,4 1,55 2,45 12 0,65 0,6 0,85 1 1,55 2,45 13 0,6 0,55 0,85 1 1,55 2,45 14 0,55 0,5 0,85 1 1,55 2,45 15 0,5 0,5 0,8 1 1,55 2,45

Вопросы и ответы про КБМ

- От чего зависит КБМ?

Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО. Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

- Как проверить текущее значение КБМ на сайте РСА?

Проверить текущее значение КБМ самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА) можно на сайте: перейти на сайт РСА.

- Как проверить текущее значение КБМ на нашем сайте?

Проверка осуществляется в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО) в течение 10 календарных дней. Ответ будет направлен на указанный Вами адрес электронной почты.

1 Этап «Проверка КБМ в РСА»

- Зайдите в личный кабинет

- Внесите полис в личный кабинет

- Нажмите на кнопку «КБМ»

- Заполните форму и нажмите «Проверить»

- Ваш запрос на проверку КБМ будет направлен в РСА С 1 декабря 2015 года действует упрощенный порядок рассмотрения обращений граждан при их несогласии со значением КБМ, примененным по действующему или вновь заключаемому договору. При получении соответствующего заявления клиента страховая организация осуществляет проверку значения коэффициента КБМ в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО), созданной в соответствии с требованиями Федерального закона «Об ОСАГО». Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

2 Этап «Проверка КБМ нашими специалистами»

- Если в ответ Вам поступит ссылка, значит, по указанным данным РСА не смог осуществить автоматическую проверку

- Перейдите по ссылке в письме и прикрепите сканы документов

- Опишите Вашу ситуацию. Укажите в отношении каких транспортных средств Вы заключали договоры ОСАГО в компании Росгосстрах (государственный регистрационный знак, идентификационный номер), когда меняли водительское удостоверение (если у Вас нет скана, можно узнать данные в карточке водителя) или меняли фамилию

- В течение 30 дней мы направим ответ на указанный адрес электронной почты

- Если КБМ повлиял на стоимость полиса, приложите копию паспорта и реквизиты страхователя. Мы вернем Вам переплаченную часть страховой премии

- Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС ОСАГО) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования». В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

- Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

- Полис с ограниченным списком водителей

-

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается КБМ = 1.

- Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,8. Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ = 1.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1.

- Полис без ограничений

-

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

- Если предыдущий договор был досрочно расторгнут

-

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

- Если произошло ДТП

-

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

- Перерыв в страховании 1 год и более

-

Согласно Указанию ЦБ №5000-у в части КБМ с 1 апреля 2019 года значение коэффициента не зависит от перерывов в страховании. Это означает, что с 1 апреля 2019 гражданин получает единый КБМ, который в дальнейшем применяется к нему во всех договорах ОСАГО и из-за перерыва не «аннулируется» (т.е. не превращается в 1).

Что такое класс на начало годового срока страхования ОСАГО | ТАСС

Классы страхования в ОСАГО

Стоимость ОСАГО в Москве (inguru.ru/kalkulyator_osago/reg_moskva) сегодня рассчитывается с учетом базовых тарифов, определяемых регулятором, возраста, опыта водителя и его страховой истории. Последняя влияет на значение коэффициента КБМ и класс в ОСАГО, который присваивается каждому покупателю страховки. Известно, что безаварийная езда может значительно снизить затраты на «автогражданку», так как ответственным автолюбителям начисляется скидка. Если управлять машиной более 10 лет, не становясь виновником аварий, можно добиться самой высокой скидки — 50 % от стоимости полиса.

Что такое класс в ОСАГО?

Раньше классы присваивались автомобилям, что было очень неудобно для собственников. Ведь при продаже скидка или надбавка к цене страховки аннулировалась. Но, благодаря изменениям в страховом законодательстве, класс в ОСАГО теперь рассчитывается для каждого водителя с учетом истории его вождения и иных сведений.

В системе ОСАГО предусмотрено 15 классов. При отсутствии страховой истории человек сразу получает 3 класс. Но с приобретением опыта он либо уменьшается, либо возрастает. Страховщики делят водителей по категориям и от их поведения на дороге зависит, будет ли им назначен максимальный класс в ОСАГО. Он снижает значение КБМ до 0,5, что позволяет существенно экономить на покупке «автогражданки». Правда, потребуется время, потому что класс изменяется один раз в год. И, чтобы добраться до заветной цифры 13, нужно сохранять репутацию безупречного водителя более 10 лет.

Если постоянно игнорировать ПДД и обращаться к страховщикам за возмещениями, можно добиться присвоения самого минимального класса — М. В этом случае значение коэффициента КБМ увеличивается до 2,45, и полис становится дороже на 145%.

Как узнать свой класс?

Каждый водитель в 2020 году может самостоятельно рассчитать свой класс на начало годового срока страхования в системе ОСАГО, воспользовавшись специальной таблицей. Она представлена на официальном сайте РСА и других интернет-сервисах. Например, INGURU, где можно получить актуальную информацию, рассчитать стоимость «автогражданки» и КАСКО по ссылке inguru.ru/kalkulyator_kasko.

Чтобы узнать класс в режиме онлайн, необходимо в специальную форму на выбранном сайте внести определенные сведения: ФИО, дату рождения, серию и номер водительского удостоверения. После обработки данных система выдает результат за несколько секунд. В нем отображается значение КБМ, история страховых выплат и другая важная информация.

Тем, кто предпочитает узнавать сведения без применения интернета, можно лично обратиться в страховую. Сотрудники на основании представленных данных рассчитают коэффициент бонус-малус и определят класс по таблице.

При смене страховщика многие водители переживают о том, будет ли новая компания учитывать их стаж безаварийного вождения или нет. Беспокойства по данному вопросу напрасны, так как расчет страховой премии выполняется с учетом класса, зафиксированного в единой базе РСА. То есть, изменить его просто так невозможно. И все же, эксперты рекомендуют периодически проверять свой класс самостоятельно, чтобы исключить возможную ошибку или умышленное мошенничество недобросовестных компаний.

Важно помнить, что самый высокий класс страхования ОСАГО — это хорошая возможность снизить стоимость полиса на половину. Учитывая, что на покупку данного документа уходит много денег, стоит изначально соблюдать ПДД и уважать других участников дорожного движения. Это поможет не только сэкономить на страховке, но и избежать возможной трагедии.

Как определить класс водителя для страхования ОСАГО, узнать свой КБМ

Вы наверняка слышали о таком понятии, как коэффициент КБМ. Это фактор, который влияет на общую сумму выплат при покупке страхового полиса. И чтобы рассчитать это число, нужно узнать класс страхования водителя. Разобраться в этом вопросе может следующая информация.

Как определить класс водителя при ОСАГО

Правильное установление класса очень важно, ведь это влияет на определение стоимости страховки. Учитываются такие факторы:

- тип транспортного средства. Отдельный тариф для каждого;

- марка и модель так же играют большую роль;

- место проживания. Статистика событий на дороге района, в котором водитель живет;

- водительский стаж. Чем больше лет Вы за рулем, тем ниже коэффициент;

- полные сведения о вождении.

Если по одному из пунктов есть проблемы, то это плохо влияет на определение класса по ОСАГО.

Какие классы существуют и как узнать класс водителя ОСАГО

Зависимо от поведения водителя на дороге, ему могут присвоить от 1 до 13. При отсутствии истории вождения автоматически ставиться первый класс. Он убирает из списка расчета все факторы, кроме последнего. Если не обращаться к компании, то с каждым годом класс растет. При присвоении 13 категории водитель получает 50% скидку по коэффициенту КБМ. Если же вы попадали в ситуации, попадающие под страховой случай, более, чем 4 раза за 1 год, то стоимость страховки увеличивается к 145% и присваивается класс М.

Чтобы самостоятельно рассчитать класс — обратитесь к РСА. У вас есть возможность узнать категорию вождения он-лайн. Стоит просто ввести ФИО, полную дату рождения, номер водительского документа. Вы увидите информацию о статусе вашего вождения и всю историю. База данных РСА вмещает в себе информацию не только о водителях, но также о многих страховых компаниях. Причем эти данные достоверны и актуальны, даже если водитель находится в стадии перестрахования. РСА предотвращает мошенничество, ведь вся история сохраняется и не пропадает.

Кроме того, страховые компании могут заполнять базу самостоятельно в случаях:

- При первом оформлении страхового полиса.

- При оформлении компенсации.

- При переходе от одной компании, к другой.

- Теперь изучим информацию о КБМ.

Что нужно знать о КБМ и как его рассчитать

У каждого водителя есть своя история вождения, по которой присваивается определенный класс. Но при учете «примерного поведения» на дороге ставиться коэффициент КБМ. Это единственный способ уменьшить сумму выплат по страховке. Раньше КБМ присваивался машине, с недавних пор — водителю. Это коэффициент с легкостью можно определить самостоятельно. Просто нужно обратится в базу РСА И сделать нужные пункты. Для помощи вам как можно лучше разобраться во всем, мы предоставим таблицу, в которой все понятно объясняется. Вот план расчета:

- при первом оформлении страхового полиса водителю дают 3 класс;

- дальше дело идет за тем, сколько раз за год вы попадали в страховую ситуацию. Если ни разу, то вам начисляют повышенный класс, одна — 1 класс, больше 2 — М;

- при повышении с 3 до 4 категории, КБМ составляет 0.95.

Если вы будете вести себя хорошо на дороге, то класс будет повышаться, а коэффициент понижаться, и будет установлена скидка 5%. Вывод: чем лучше история вождения, тем меньше ты платишь. Не прибегать к нарушению ПДД — не сложно, а еще на этом можно сэкономить.

Как определить класс страхования ОСАГО

08.09.2020 09:53:00Как определить класс страхования ОСАГО

Что такое класс вождения в ОСАГО?Со вступлением в силу в 2003 году федерального закона «Об ОСАГО» страхование транспортных средств стало обязательной процедурой для всех автовладельцев. При этом разработчики создали единые и понятные для всех правила расчета стоимости страховок. Основными параметрами, которые учитываются при расчете цены полиса, являются базовая тарифная ставка и ряд множителей. Главным из них является коэффициент бонус-малус (КБМ). Зная его, каждый собственник авто может самостоятельно рассчитать стоимость полиса на портале Inguru inguru.ru/kalkulyator_kasko.

Класс водителя в ОСАГО

Автомобилистам хорошо известно, что класс водителя является одним из ключевых элементов, который напрямую влияет на КБМ. Он присваивается каждому автовладельцу, управляющему транспортным средством на территории Российской Федерации и часто называется коэффициентом безаварийности. КБМ зависит от количества страховых случаев в текущем году, ежегодно рассчитывается для определения класса вождения водителя и может быть как повышающим, так и понижающим при определении цены ОСАГО на следующий период.

Изначально каждому автовладельцу, не имеющему страховой истории, присваивается третий класс вождения и КБМ, равный единице, поэтому он не влияет на общую стоимость полиса. В дальнейшем за безаварийную езду в течение календарного года водитель получает дополнительный бонус в виде 5%-ной скидки от стоимости страховки. При этом его класс повышается до 4-го, в КБМ уменьшается до 0,95. Если по вине владельца авто производились страховые выплаты, его класс понизится, а стоимость ОСАГО повысится.

Всего в ОСАГО насчитывается 15 классов, которые обозначаются буквой М или цифрами от 0 до 13. Наименьший соответствует букве М, самый выгодный — числу 13. Коэффициенты бонус-малус соответственно равны 2,45 и 0,5. Это означает, что для автомобилиста с самым высоким классом страхования 13 стоимость ОСАГО уменьшится наполовину, в то время как недобросовестному шоферу придется заплатить за полис почти в 2,5 раза больше от обычной стоимости.

Как узнать свой класс страхования?

В настоящее время класс вождения можно определить несколькими способами:

● обратившись лично в офис страховой компании;

● в режиме онлайн на сайте РСА или другого информационного сервиса, зарегистрированного в системе АИС;

● по таблице ОСАГО на 2020 год, в которой представлены классы водителей на начало годового срока страхования.

Страховые компании не всегда заинтересованы в предоставлении корректной информации, поэтому лучше проверять свои данные самостоятельно, воспользовавшись услугой сервиса Inguru inguru.ru/kalkulyator_osago/reg_tulskaja_oblast. Это позволит избежать переплат при переоформлении договора страхования на следующий период.

Для проверки следует заполнить онлайн-форму, в которой корректно указать:

● дату начала действия нового страхового договора;

● персональные данные автовладельца (фамилию, имя, отчество, дату рождения) либо официальное название юридического лица;

● число водителей, допущенных к вождению транспортного средства;

● номер и серию водительских прав;

● технические параметры машины, включая VIN-код и номерной знак;

● дату окончания текущего договора.

На правах рекламы.

Проверить страховой коэффициент ОСАГО. Единая база ОСАГО (политика проверки)

Тестирование занимает 20-60 секунд. Результатом будет одно из следующих сообщений:

Если KBM находится в базе данных PCA, то помимо значения параметра, информация о текущем страховом полисе (серия и номер документа, дата выдачи, дата начала и окончания действия, название страховки компания, с которой заключен договор страхования), а также стоимость KBM в текущем полисе.

Таким образом, КБМ — единственный коэффициент, позволяющий снизить стоимость полиса обязательного автострахования.

Узнайте, во сколько вам обойдется страховой полис ОСАГО и в каких страховых компаниях вы можете его приобрести в вашем регионе:

Коэффициент «Бонус — Малус», называемый KBM, является важным элементом в формировании обязательного страхования автогражданской ответственности, позволяя автовладельцам претендовать на серьезную скидку или, наоборот, на повышенную стоимость полиса.Данный коэффициент обновляется ежегодно, и при отсутствии аварий за отчетный период увеличивает размер скидок на следующий год.

2 клика и вы узнаете

Проверить KBM онлайн:

КБМ стол на 2019 год

На период до конца 2019 года в России действует шкала (таблица КБМ), которая предусматривает изменение этого коэффициента в пределах от 0,5 до 2,45 для злоумышленников, которые несколько раз становились виновниками ДТП за год. .Ознакомиться с данными таблицы вы можете в таблице ниже.

Система KBM предусматривает, что изначально при первом страховании клиент страховой компании получает базовый уровень третьего класса, при котором коэффициент равен 1. Соответствующая информация заносится в базу данных PCA. По истечении срока действия политики класс драйвера меняется в ту или иную сторону. При отсутствии аварий коэффициент становится 0,95. Если ДТП были, то коэффициент увеличивается в зависимости от количества совершенных ДТП с одновременным снижением класса водителя.

Рекомендуется проверить KBM перед покупкой ОСАГО, чтобы узнать размер скидок, которые можно запросить в страховой кассе.

Расчет по таблице

Использовать таблицу KBM для определения цены CTP довольно просто. Требуется действовать последовательно.

- Расчет начинается со строки с коэффициентом 1.

- Для безаварийного года необходимо спуститься на одну строку в таблице;

- При авариях нужно подняться на количество линий, равное количеству аварийных ситуаций;

- Пропуск одного года присутствия в страховом полисе автоматически переводит водителя на базовый уровень с коэффициентом 1;

- Если страховка бессрочная, изменение коэффициента производится исключительно владельцем транспортного средства.

Стоит отметить, что таким способом можно получить только расчетные данные. На самом деле скидка может быть меньше, например, из-за того, что страховщики не занесли актуальную информацию о безаварийной поездке клиента в базу PCA. В результате КБМ можно проверить исключительно на официальном сайте Союза страховщиков, причем сделать это онлайн.

Практика показывает, что страховщики прибегают к таким случаям регулярно. Отдельному клиенту может показаться, что это не более чем случайность, но на самом деле это полноценная система, позволяющая страховщикам сэкономить значительные суммы.

Проверить KBM в базе данных PCA

Стоит отметить, что пару лет назад каждая страховая компания использовала собственный архив КБМ, что позволяло автовладельцам в случае ЧП просто перейти в другой офис, получив базовый уровень вместо повышенного коэффициента.

Сегодня такая уловка невозможна, так как вся информация занесена в единую для всех страховщиков базу данных, доступ к которой доступен через официальный сайт ассоциации российских представителей страхового рынка.

При этом доступ к системе открыт, что позволяет любому автомобилисту проверить КБМ в режиме онлайн за несколько минут. Официальный сайт СПС по проверке КБМ — https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

При заполнении заявки необходимо указать ФИО водителя, для которого проводится проверка, а также номер его водительских прав (буквы серии вводятся латиницей). Далее остается только выбрать дату расчета, в момент которой необходимо определить коэффициент, а затем активировать систему, нажав кнопку «Поиск».

Полученный результат следует сравнить с его теоретическими расчетами. Если нет отличий, значит, нет проблем. Если в базе PCA есть более скромный коэффициент, то для восстановления справедливости нужно обращаться в страховую компанию, и на это уйдет какое-то время.

Восстановление коэффициента в базе данных PCA

После того, как нам удалось проверить КБМ и выявить неточности, необходимо приступить к поиску ошибок. Для этого вам потребуется проанализировать все предыдущие страховые полисы ОСАГО.Учитывая то, что сам коэффициент в документе не указан, необходимо будет самостоятельно рассчитать стоимость страховки, рассчитав значение коэффициента.

По общему признанию, найти ошибку непросто. Намного удобнее проводить ежегодные проверки затрат для выявления отклонений в первый год, чем накапливать проблему в течение нескольких лет, смешивая ошибочные данные с правильно рассчитанными периодами.

Как только ошибка будет выявлена, вы должны пойти в офис страховщика.Решить этот вопрос онлайн через официальный сайт компании не удастся, поэтому вам нужно будет посетить один из ближайших офисов.

Практика показывает, что в общей сложности на исправление ошибки уйдет около двух-трех дней.

Если неточность при вводе данных в базу данных SAR была допущена, например, пять лет назад, вам нужно будет обратиться в офис, в котором допущена ошибка. Учитывая ограничение, необходимо будет поднять архивы, что потребует определенного дополнительного времени.

Сразу необходимо отметить, что сам SAR не вносит никаких изменений в коэффициенты КБМ для расчета ОСАГО, поэтому обращения в организацию не имеют практического смысла и не дадут результата.

Необходимо отметить случай, когда обнаруженная ошибка не может быть устранена. Это происходит в ситуации, когда компания, которая произвела ошибочный ввод (невнесение) данных в базу данных PCA, в настоящее время перестает существовать по какой-либо причине.В такой ситуации никто другой не может вносить изменения, даже если ошибка «видна невооруженным глазом». В такой ситуации связываться напрямую с официальным сайтом Союза страховщиков бесполезно.

Как не потерять скидку

Сегодня KBM — один из немногих инструментов, позволяющих удешевить ОСАГО для драйверов. Более того, даже одно ЧП самым серьезным образом сказывается на итоговой стоимости страховки.

Обращаем ваше внимание, что после наступления страхового случая, в котором страхователь выступил виновником, класс водителя снижается, а коэффициент Бонус — Малус увеличивается.При этом этот случай повлияет на стоимость страховки не в течение одного года, а в течение следующих шести лет. Поэтому водителям желательно принять меры для поддержания существующей MSC.

Расчеты показывают, что водителям, имеющим десятилетний стаж безотказной вождения и коэффициент КБМ 0,5 (минимально возможный), даже при езде на отечественной классике с мощностью двигателя 75 «лошадей» придется заплатить Еще 2,7 тысячи за полис, а через шесть лет сумма переплаты составит около 9.5 тыс. Руб.

Если речь идет о более дорогих автомобилях с двигателями большой мощности (более 100 л.с.), то сумма переплаты будет еще более существенной. Самостоятельно такие расчеты можно проводить сразу для всех страховых компаний на нашем сайте, используя для этого.

Как избежать потери накопленных бонусов. Единственный способ — договориться на месте. Этой возможностью желательно воспользоваться при незначительной аварии, когда стоимость возмещения поцарапанного бампера или крыла составляет несколько тысяч рублей, а стоимость увеличенной стоимости страховки будет значительно выше.Если повреждение автомобиля серьезное, вам необходимо будет заполнить полный страховой случай, после чего изменения в базу данных PCA будут внесены в обязательном порядке.

Подводя итоги, следует отметить, что для автовладельцев КБМ — практически единственный способ снизить стоимость ОСАГО, и это очень существенно. С учетом того, что страховщики не вносят данные в базу данных SAR на регулярной основе, необходимо регулярно проверять KBM на официальном сайте ассоциации отечественных страховщиков, обезопасив себя от возможных ненужных расходов при оформлении полиса.

Опытные водители прекрасно понимают, что сумма, которую они должны заплатить за полис ОСАГО, зависит от их стажа работы, а также от безаварийного вождения. Цена на полис считается с учетом Узнаем, как узнать свой CBM в ОСАГО.

Что такое MSC

Коэффициент служит для поощрения водителей, которые соблюдают правила и ездят без аварий. Они получают скидки при подаче заявления на полис. За каждый год безаварийной езды снижается коэффициент водителя, из-за чего вам придется меньше платить за полис.

Раньше она была назначена конкретной машине, и при продаже скидка пропадала. Однако в 2008 году были приняты поправки, согласно которым КБМ принадлежит самому водителю вне зависимости от того, на каком транспортном средстве он управляет. Скидка сохраняется, даже если водитель решит обслуживаться в другой страховой компании.

Однако он уменьшается или полностью сбрасывается до нуля и даже переходит в минус, если после аварии водитель подает заявку на оплату. Размер скидки зависит от класса, присвоенного водителю до аварии.

Часто удобнее и выгоднее устранять мелкую аварию на месте, не вызывая ГАИ. Тогда, естественно, стоимость полиса для виновника ДТП не увеличится.

Как узнать свой CBM в ОСАГО

Если водитель хочет знать, какой у него MSC и как он меняется, нужно воспользоваться специальной таблицей. В общем, в первый год ему присваивается третий класс, который приравнивается к подразделению КБМ.

Если в этом году не произошло ДТП, в котором он был виновником, то в следующем году он получит четвертую оценку, а КБМ снизится на 5%.Но если ДТП все же произойдет, то класс будет вторым, а КБМ увеличится до 1,4, то есть стоимость полиса увеличится на 40%.

Благодаря езде без происшествий каждый год будет предоставляться 5-процентная скидка, пока она не достигнет 50%.

Таблица CTP

Коэффициент легко определяется по этой специальной таблице, которая одинакова для всех SC. Для этого достаточно знать класс водителя.

Взять для примера третий класс.На нем в следующем столбце мы видим единицу. Это MSC. В следующем году водитель получает четвертую оценку, что соответствует коэффициенту 0,95. Так выглядит дальше. В других столбцах указано, какой класс будет присвоен в будущем в случае возникновения аварий.

Самостоятельный расчет

Еще один способ узнать свой CBM в ОСАГО — это самооценка. Рассмотрим пример с тем же водителем, который первым сел за руль. Если он не попадет в аварию в течение трех лет, то на четвертый год вождения его скидка составит 15%.Однако в случае аварии, виновником которой он станет, его класс перестанет быть 7-м, что соответствует 15-процентной скидке, а только четвертым.

Если таблица есть под рукой, то ее легко увидеть. Но и без него расчет КБМ тоже возможен.

КБМ по страхованию нескольких водителей

Как узнать свой КБМ в ОСАГО, если на автомобиле разрешено водить несколько человек? Все очень просто. Применяется коэффициент, имеющий наибольшее значение из всех.Например, у одного драйвера KBM 35%, а у другого только 15%. Тогда стоимость будет рассчитана исходя из скидки 15%.

Если один из водителей попадает в аварию, которая становится виновником, а другой год проезжает без сбоев, то КБМ будет расти только у водителя — виновника аварии. Другой получит на него 5-процентную скидку.

Как узнать вашу ОСАГО в PCA

RSA, или Российский союз автостраховщиков, — это общественная организация страховщиков.Союз помогает автовладельцам по многим вопросам. Важная роль отводится информированию водителей. Итак, на официальном сайте много информации, представляющей практический интерес и пользу.

PCA поддерживает единую базу данных на MSC. Зайдя на него, вы легко сможете узнать свой КБМ по ОСАГО в ЮАР.

Данная информация доступна как юридическим, так и физическим лицам. Физическим лицам достаточно ввести водительские права. А если ОСАГО выдается без ограничения списка водителей, то вам также понадобится паспорт автовладельца и ПТС.

С КБМ дело обстоит так же просто. Юридическим лицам несложно проверить CBM ОСАГО по базе данных СПС. Для этого достаточно ввести ИНН компании и необходимые документы на автомобиль.

Можно ли исправить данные в базе данных PCA для KBM?

Предположим, нам удалось сверить CMB OSB с базой PCA. Но здесь может возникнуть другая проблема. Бывает, что на сайте система выдает коэффициент, который не соответствует действительности.Например, страхователь получает KBM, равный единице, в то время как он много лет ездил на своей машине без происшествий.

Причины, по которым это происходит, могут быть следующими.

По возможности, данные не исправлялись, а оставались те, что были в старом документе. Для корректного отображения информации следует написать запрос об этом в СПС с прикреплением копий новой и старой идентичностей. Бывает, что при вводе данных произошла ошибка.

Это также можно найти, когда имя драйвера отображается сразу в нескольких политиках.Например, Иванов, который учится в 11 классе и водит собственную машину, также может управлять автомобилем своей жены. Причем последний коэффициент составляет всего 0,95, что соответствует 4-му классу. Таким образом, при передаче данных его коэффициент будет отображаться как 0,95.

И еще одна причина, по которой КБМ драйверов на базе АИС РСА для ОСАГО может не появиться в базе данных — банкротство страховой компании.

Как сэкономить на скидке

Итак, мы узнали, как узнать свой CBM в ОСАГО на сайте СПС.Предположим, что ваши самостоятельные расчеты не совпадают с цифрами на сайте. Как быть в этом случае?

В SAR следует написать жалобу о том, что фактическое значение коэффициента отличается от указанного на сайте, и обосновать эту информацию. К претензии должны быть приложены копии полисов и сертификатов из Великобритании, подтверждающих, что в течение определенного количества лет поездка была безотказной.

При возникновении ошибки политику, действие которой завершено, не нужно отбрасывать.Ведь там отображается соответствующая реальность информация. Нет смысла что-либо доказывать или звонить по телефону. Лучше сразу обратиться в главный офис компании, написав соответствующую жалобу. При отправке рекламации сохраните квитанцию, которая будет подтверждением оплаты.

А если вы решили подать заявку в компанию лично, то сделайте ее в двух экземплярах, чтобы один из них поставил отметку о принятии.

Если в течение двух недель ни документы, ни возмещение не были произведены, вы можете смело обращаться в вышеназванный орган и добиваться справедливости.

Таким образом, вопрос «как узнать свой CBM по ОСАГО в ЮАР?» Важен не только из простого любопытства, но и для того, чтобы быть уверенным, что расчет следующего полиса будет правильным.

Используя форму на сайте Союза автостраховщиков, вы можете проверить свой KBM (коэффициент бонус-малус) на основе AIS RSA. Рекомендую проверять на нем, а не на разных неофициальных доступах, потому что он дает наиболее полную информацию.В частности, эта проверка сообщает, откуда взялось текущее значение KBM — какая страховка и по какому номеру полиса засчитывала это значение (в свою очередь, можно проверить номер полиса).

Запрос происходит непосредственно в базе данных Союза автостраховщиков России в указанную дату (ее можно выбрать). Это важно, потому что, во-первых, при подаче заявки на новый полис в страховой КБМ будут смотреть на дату начала действия нового полиса, то есть она меняется на следующий день после окончания текущего полиса.Во-вторых, если вы вписаны в несколько полисов ОСАГО, то при оформлении новой страховки смотрят на коэффициент последнего оконечного полиса . Из-за этого в разные дни могут быть разные значения, имейте это в виду. .

Как посчитать, сколько должно быть K bm?

Информация в базе данных PCA иногда может быть неверной, то есть коэффициент KBM (также известный как «скидка» за безаварийное вождение) может быть больше, чем вы должны. Чаще всего это происходит, когда ваша предыдущая страховая компания ввела неправильный KBS в базу данных при оформлении последнего полиса.

«Класс» водителя и «К БМ» — это почти одно и то же. То есть теперь по классам можно однозначно определять K bm, и наоборот.

Вы можете проверить свой KBM в таблице ниже. Стартовый класс = 3.

КБМ стол (скидка ОСАГО):

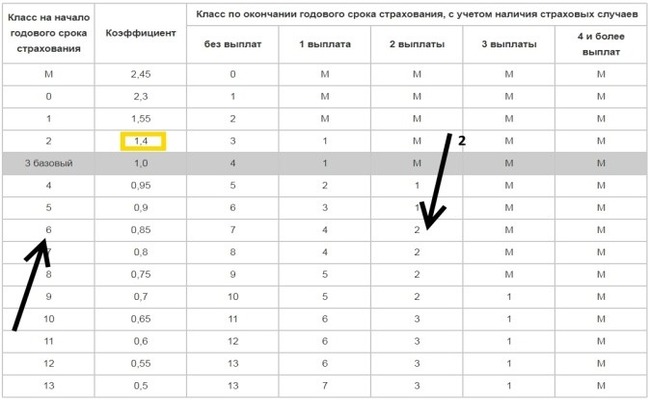

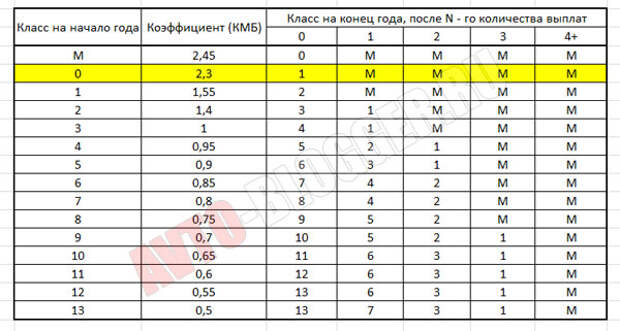

| Класс на начало периода страхования | Коэффициент (K BM) | Класс по окончании периода страхования с учетом наличия страховых случаев Проще говоря — если в следующем году вы попали в ДТП по своей вине, ваш класс изменится на: | ||||

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховых выплаты | 4 страховых выплаты | ||

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Пример (как рассчитать свой KBM по таблице):

Допустим, вы застрахованы в прошлом году 10.11.2017.В течение этого страхового года у вас есть определенный класс и KBM (он не меняется в течение периода страхования и до 10.11.2018 будет отображаться при проверке KBM CTP онлайн). Например, теперь у вас есть класс 7 и коэффициент 0,8. Вы хотите знать, каким будет КБМ в следующем году. Для этого:

- Смотрим седьмую строчку (класс 7 и Кбм = 0,8). Далее, в зависимости от количества страховых случаев (последние пять столбцов) в этом страховом году Вы можете узнать свой класс на следующий год.В нашем примере (текущий класс 7) это будет:

- Страховых случаев не было — значит класс на следующий год — 8

- Произошел 1 страховой случай — будет 4 класс

- Было 2 случая — 2

- Три и более — низший класс M

- Теперь мы снова смотрим на первые два столбца и определяем новый KBM на следующий год в соответствии с новым классом!

- Чтобы не смотреть каждый раз в таблицу, можно запомнить более простое правило.Если вы не попали в аварию по своей вине, то коэффициент ежегодно уменьшается на 0,05.

что это? Коэффициент Бонус-Малус для ОСАГО

Все автовладельцы на основании Закона «Об обязательном страховании» обязаны застраховать автотранспортные средства, т.е. оформить полис ОСАГО. Правительство РФ утвердило тарифы для ОСАГО. Существует базовая ставка и множество факторов, которые применяются при расчете цены полиса. Мы не будем объяснять значение всех коэффициентов.

Итак, КБМ — что это? Суть в том, что если водитель едет по дорогам без происшествий, то он заслуживает выплаты при оформлении договора страхования. При этом с помощью этого коэффициента можно увеличить стоимость полиса. Это произойдет, если водитель станет нарушителем, виновным в дорожно-транспортном происшествии.

Тонкости бонуса Malus

Чтобы лучше понять смысл, водителю необходимо знать следующее: KBM водителя не привязана к вашему автомобилю.

Например, вы решили продать машину и купить новую. Бонус-малус будет действовать до тех пор, пока вы не заключите новое соглашение ОСАГО. Машину продали в июне, а в июле купили новую. Полис действует до конца года. В конце года при заключении контракта вы платите меньше. Однако вы пожелали приобрести полис в июле при покупке новой машины. При этих условиях вы не получите скидки.

Кстати, узнать КБМ довольно просто. Для этого используйте базу PCA.

Если вы несколько лет управляли автомобилем, не нарушая правил дорожного движения, накопили скидку, и в следующем году ОСАГО не было выдано, значение вашего коэффициента будет храниться в базе данных еще год, после чего все ваши бонусы сброшены.

KBM и класс страхователя

Когда дело доходит до KBM водителя, страховые агенты используют определение «класс застрахованного». Ниже приведены значения КБМ и класса страхователя для водителей, оформляющих полис впервые (эти значения следует брать за отправную точку при анализе приведенной ниже таблицы):

- КБМ — 1.

- Класс страховщика — 3.

Например, в течение года вы ни разу не попали в аварию, поэтому за год беспроблемного вождения вы получаете снижение на 0,5 балла.

Например, вы начинающий водитель, при оформлении полиса вам впервые назначается класс страховщика 3, который соответствует коэффициенту бонуса-малуса 1 (фактически не влияет на базовую стоимость страховки). На втором году вождения водитель стал участником ДТП. Класс страховщика опустится до второго, а цена полиса увеличится на 40%, т.е.е. коэффициент будет 1,4.

При условии, что в течение следующего периода страхования водитель будет ездить без проблем, он сможет вернуть свой 3 класс и стоимость полиса снизится.

При каких условиях будет расти MSC CTP?

Представьте, что вы несколько лет путешествовали по дорогам, не совершив несчастных случаев, поэтому у вас накоплена скидка. Однако в этом году вы попали в аварию и в результате теряете все свои бонусы.Такой исход будет в том случае, если пострадавший в аварии обратится в вашу страховую компанию и потребует возмещения ущерба. Но! Если вы и потерпевший решите вопрос на месте, то скидки останутся за вами.

Также имейте в виду, что скидка не учитывается для тех граждан, которые состоят на учете в другом государстве. Помимо прочего, не учитывается при страховании прицепов.

Как рассчитывается стоимость полиса, если он содержит несколько драйверов?

Если в политику ОСАГО включено несколько драйверов, то при определении ее стоимости учитывается наибольшая Bonus Malus.

Например, в полис включены три человека. У двух драйверов он равен 0,8, а у третьего — 0,9. Полис будет рассчитываться от 0,9, скидка будет всего 10%. Если один из водителей совершит дорожно-транспортное происшествие в этом году, то коэффициент только увеличится для нарушившего водителя, а для остальных показатель снизится на 5%.

Стоимость полиса ОСАГО во многом зависит от качества рейса, а основным показателем качества является Bonus Malus. Поэтому, отвечая на вопрос «КБМ — что это?», Стоит сказать, что это как раз измеримое отражение водительских навыков человека.Вы соблюдаете правила дорожного движения и, как следствие, имеете низкий коэффициент и, как следствие, большие скидки при заключении договора страхования.

Некоторые водители застрахованы ОСАГО на 6-9 месяцев. При расчете стоимости такого соглашения Бонус-Малус принимается равным единице. При продлении срока действия полиса значение сохраняется независимо от компании, в которой оформлен полис.

Основные условия использования КБМ

Итак, КБМ — что это? Как рассчитывается в разных ситуациях? Политики

CTP делятся на два типа, каждый из которых имеет свои особенности.- Ограниченное страхование. Особенность данного вида страхования заключается в том, что накладываются ограничения на количество водителей, имеющих право пользоваться данным автомобилем. KBM будет рассчитываться для каждого водителя отдельно.

- Безлимитное страхование. При таких условиях страхования количество водителей, имеющих право управлять автомобилем, не ограничено. Класс застрахованного и стоимость Bonus-Malus определяются только для владельца автомобиля и при условии, что предыдущий договор был такого же типа, т.е.е. безлимитный. Если обнаружены изменения исходных данных о водителе и об автомобиле, то при расчете стоимости полиса будет учтено значение ОСАГО, равное 1.

Однако есть правила, которые применяются к обоим соглашениям:

- Если вы досрочно расторгаете соглашение с компанией по вашей инициативе, скидка на стоимость контракта не будет действительна в течение прерванного периода времени. . Это объясняется тем, что срок действия контракта составляет один год, поэтому MSC рассчитывается исходя из этих условий.Все страховые случаи, произошедшие менее чем за год, не учитывают бонусы. При расчете будут взяты те коэффициенты, которые действовали на момент заключения предыдущего договора.

- Один страховой случай — одна страховая выплата. Коэффициент бонус-малус рассчитывается с каждого платежа отдельно, независимо от того, сколько человек получили страховую выплату.

В каком случае можно увеличить КБМ?

Если драйвер указан в нескольких политиках, одна из которых имеет «плохую» историю, то значение коэффициента может быть увеличено.Кроме того, на увеличение CMB может повлиять случай получения ложной политики CTP.

Стоимость Bonus-Malus для каждого страхователя, указанного в базе данных Российской ассоциации автостраховщиков (АТС) или в компании, в которой вы заключили договор страхования. Чтобы узнать, какой у вас MSC в базе данных PCA, вам необходимо обратиться в страховую компанию, в которой вы зарегистрировали полис.

Как можно опустить MSC?

Расчет стоимости полиса ОСАГО происходит по простой схеме — берется базовая цена и умножается на MSC.Чтобы уменьшить бонус Malus, необходимо придерживаться следующих простых правил:

- Будьте внимательны на дорогах, ведите машину без происшествий.

- Внедрите страховку ОСАГО для водителей, которые заслужили ваше доверие своей поездкой, имеют положительный опыт вождения и вы уверены в их профессионализме.

Что делать, если вы не уверены в правильности расчета MSC?

Для начала нужно заключить договор страхования с MSC, который страховщик выдает вам, но который вы ставите под сомнение.Проверка MSC в базе не займет много времени.

Далее нужно обратиться в Союз страховщиков с жалобой на неправильное определение MSC. Для этого необходимо подготовить серию документов:

- Выписка.

- Копии сертификатов драйверов, которые указаны в политике.

- Копия предыдущего договора страхования.

- Копия действующего договора страхования.

Если после рассмотрения жалобы ваш вопрос решится положительно, вы имеете право заключить новый договор страхования с возвратом излишне уплаченной суммы.

Подвести итог. КБМ — что это? По сути, это показатель качества вождения человека, благодаря которому страховые компании могут либо сделать хорошую скидку при оформлении полиса ОСАГО (если в период страхования вы проехали без происшествий) либо наоборот, увеличить стоимость страховки (если вы попали в аварию). Конечно, выгоднее всего застраховать машину опытному водителю с беспроблемной ездой.

Помните, что этот коэффициент присваивается не автомобилю, а водителю и хранится в базе данных PCA в течение года.Узнать КБМ можно у страховщика, у которого вы оформляете договор.

Что такое r v. Узнайте свой коэффициент бонус-малус (osago)

В последнее время большое количество водителей в России при страховании своего автомобиля сталкивается со следующим явлением: Пропала скидка по ОСАГО или при расчете страховки был применен неверный коэффициент КБМ . Причины возникновения таких случаев могут быть разными: как неспособность предыдущих страховых компаний предоставить ваши данные в единую базу данных, так и сознательное (незаконное) пренебрежение скидкой новой страховой компанией, а также регистрация в предыдущие годы «левая» политика ОСАГО.Однако чаще всего скидку oSAGO вполне реально восстановить, и в этой статье мы просто попробуем разобраться, в каких случаях и как это можно сделать.

Коэффициент бонус-малус (KBM)KBM — коэффициент бонус-малус — показатель, используемый для расчета ОСАГО, который отвечает за поощрение водителя к безотказной поездке. Он может как увеличиваться, так и уменьшаться в зависимости от аварийности в предыдущие периоды.

Проще говоря, на каждый год безотказной езды водителю предоставляется скидка 5% от стоимости ОСАГО. При этом учитываются только те несчастные случаи, в которых клиент был признан виновным и полагался на страховую выплату страховой компании.

Фактически, каждому водителю, в зависимости от его стажа и аварийности, назначается один из 15 установленных классов вождения, каждый из которых имеет свой собственный KBM. Причем изначально каждому водителю присваивается 3-й класс вождения и KBM = 1.Со всеми классами вождения и соответствующими коэффициентами KBM вы можете найти его в таблице ниже.

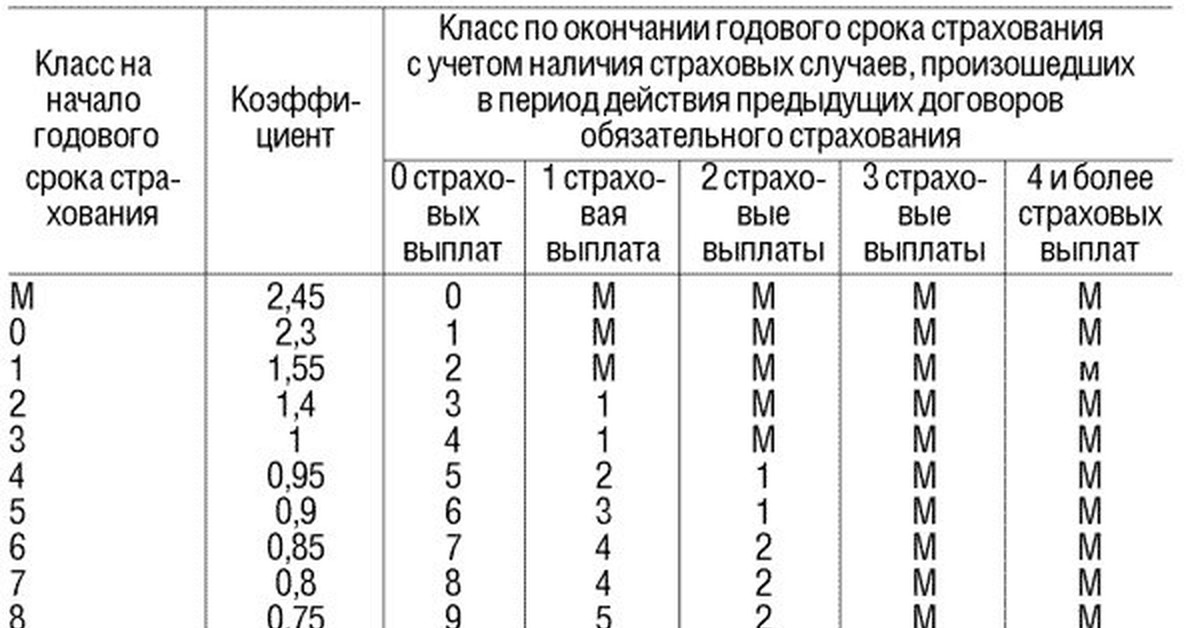

Ниже Класс (ранний) — класс вождения на начало периода страхования. Чтобы просмотреть таблицу на мобильных устройствах, перемещайте ее влево и вправо.

| Класс (ранний) | КБМ | Класс по окончании срока страхования после N страховых выплат | ||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4+ | ||

| M | 2.45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1.0 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0.8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0.6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Из таблицы видно, что максимально возможная скидка по ОСАГО составляет 50% и достигается после 10 лет безотказной езды.

Как проверить КБМВаш коэффициент бонус-малус можно проверить на сайте РСА . Именно сюда поступают данные обо всех полисах ОСАГО, оформленных в России (ответственность за предоставление этих данных лежит на страховых компаниях).

Для проверки вам потребуется предоставить следующую информацию:

- Статус владельца транспортного средства (физическое или юридическое лицо)

- Политика ОСАГО с ограничением или без него

- Дата рождения

- Серия и номер водительского удостоверения

- Дата начала контракта

А теперь подробно рассмотрим случаи, когда обнуление скидки по ОСАГО (присвоение значения 1 коэффициенту КБМ) происходит на законных основаниях.

-

После окончания действия вашего последнего полиса ОСАГО вы не застраховывались более года.

Дело в том, что скидка ОСАГО действует всего 1 год, а потом, если не пользовалась, просто сгорает. И даже если вы накопили хороший коэффициент КБМ, а потом по каким-то причинам взяли перерыв в страховании сроком более 1 года, то накопление придется начинать заново. Кстати, очень часто такие перерывы случаются при использовании услуг «левых» автостраховщиков, которые не сдают данные по вашему ОСАГО в единую базу данных, и этот годовой разрыв случается в вашей страховой истории. -

При оформлении нового полиса ОСАГО было внесено изменение с ограниченного на неограниченное страхование.

Действительно, если предыдущая политика предусматривала ограниченный список водителей, допущенных к управлению транспортным средством, а новое ОСАГО выдается без ограничений, то по закону для расчета в новом контракте используется MSC равный единице. -

При оформлении неограниченного страхового ОСАГО произошла смена владельца транспортного средства или само транспортное средство.

Действительно, при заключении договора ОСАГО без ограничений, скидка, накопленная в предыдущем договоре, используется только в случае полного совпадения владельца транспортного средства и самого транспортного средства. В противном случае MSC равен единице. Поэтому, если вы оформили безлимитную страховку, вас не удивляет, что в будущем при покупке нового автомобиля вы потеряете накопленную скидку по страховке ОСАГО.

Также стоит отметить следующие 2 балла:

- Скидка по ОСАГО увеличивается ровно на за полный год безотказной езды. Следовательно, если договор страхования был расторгнут досрочно или вы попали в страхование в середине срока его действия, то скидка на такой страховой полис не начисляется.