| Субъект Российской Федерации или его часть <1> | Количество месяцев и срок действия зимних надбавок | Предельная величина зимних надбавок не более, % <2> | |

Белгородская область | |||

Брянская область | |||

Владимирская область | |||

Воронежская область | |||

Ивановская область | |||

Калужская область | |||

Костромская область | |||

Курская область | |||

Липецкая область | |||

Московская область | |||

Орловская область | |||

Рязанская область | |||

Смоленская область | |||

Тамбовская область | |||

Тверская область | |||

Тульская область | |||

Ярославская область | |||

Санкт-Петербург | |||

Республика Карелия | |||

Республика Коми (за исключением городского округа Воркуты и городского округа Инты) | |||

Городской округ Воркута и городской округ Инта Республики Коми | |||

Архангельская область (за исключением Ненецкого автономного округа) | |||

Ненецкий автономный округ | |||

Вологодская область | |||

Калининградская область | |||

Ленинградская область | |||

Мурманская область | |||

Новгородская область | |||

Псковская область | |||

Республика Дагестан | |||

Республика Ингушетия | |||

Чеченская Республика | |||

Кабардино-Балкарская Республика | |||

Карачаево-Черкесская Республика | |||

Республика Северная Осетия — Алания | |||

Ставропольский край | |||

Республика Башкортостан | |||

Республика Марий Эл | |||

Республика Мордовия | |||

Республика Татарстан | |||

Удмуртская Республика | |||

Чувашская Республика | |||

Кировская область | |||

Нижегородская область | |||

Оренбургская область | |||

Пензенская область | |||

Пермский край (за исключением Коми-Пермяцкого округа) | |||

Коми-Пермяцкий округ Пермского края | |||

Самарская область | |||

Саратовская область | |||

Ульяновская область | |||

Курганская область | |||

Свердловская область | |||

Тюменская область (за исключением Ханты-Мансийского и Ямало-Ненецкого автономных округов) | |||

Ханты-Мансийский автономный округ Тюменской области | |||

Ямало-Ненецкий автономный округ Тюменской области | |||

Челябинская область | |||

Республика Алтай | |||

Республика Бурятия | |||

Республика Тыва | |||

Республика Хакасия | |||

Алтайский край | |||

Красноярский край (за исключением Таймырского Долгано-Ненецкого, Эвенкийского, Туруханского, Северо-Енисейского районов) | |||

Таймырский Долгано-Ненецкий район Красноярского края | |||

Эвенкийский район Красноярского края | |||

Туруханский район Красноярского края | |||

Северо-Енисейский район Красноярского края | |||

Иркутская область | |||

Кемеровская область | |||

Новосибирская область | |||

Омская область | |||

Томская область | |||

Забайкальский край | |||

Республика Саха (Якутия) | |||

Приморский край | |||

Хабаровский край (за исключением Охотского района) | |||

Охотский район Хабаровского края | |||

Амурская область | |||

Камчатский край | |||

Магаданская область | |||

Сахалинская область (за исключением Курильского, Ногликского, Охинского, Северо-Курильского, Южно-Курильского районов) | |||

Курильский район Сахалинской области | |||

Ногликский район Сахалинской области | |||

Охинский район Сахалинской области | |||

Северо-Курильский район Сахалинской области | |||

Южно-Курильский район Сахалинской области | |||

Еврейская автономная область | |||

Чукотский автономный округ | |||

Острова Северного Ледовитого океана и морей районов Крайнего Севера | |||

Республика Адыгея | |||

Республика Калмыкия | |||

Краснодарский край | |||

Астраханская область | |||

Волгоградская область | |||

Ростовская область | |||

Республика Крым | |||

Город Севастополь |

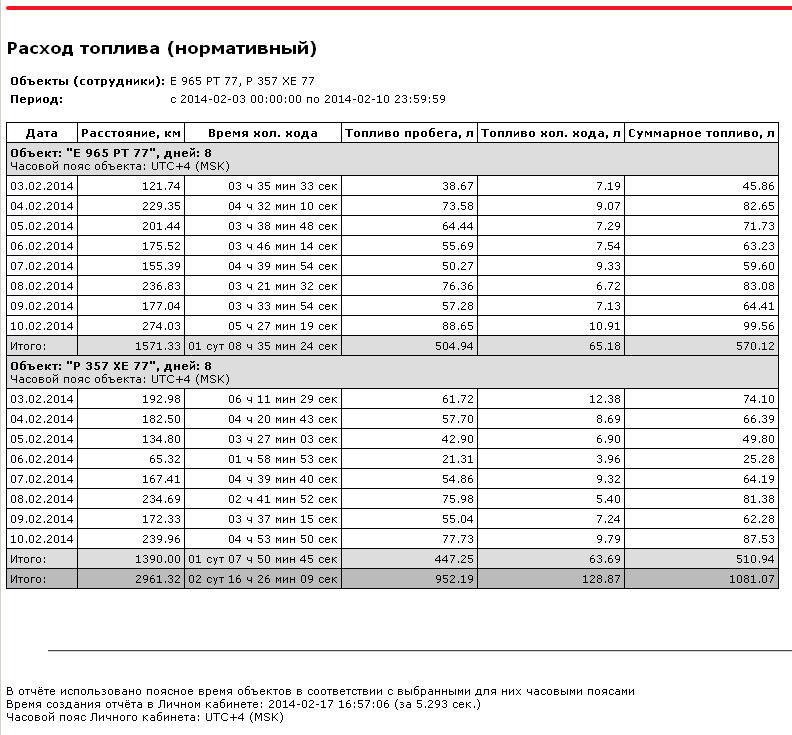

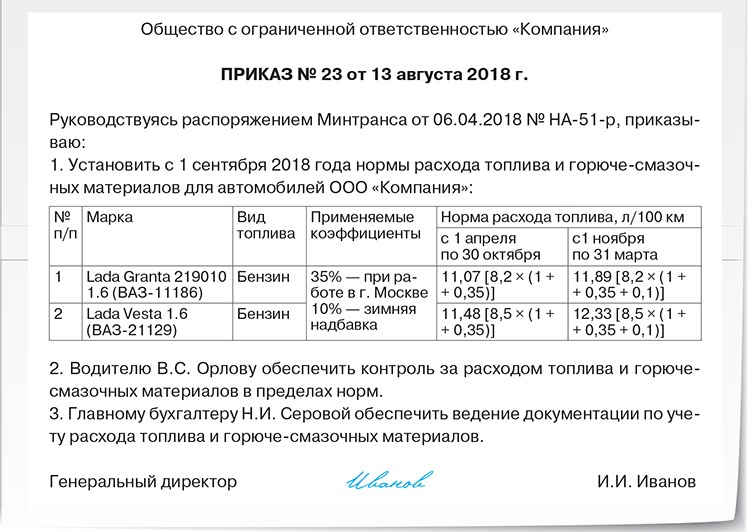

Как правильно компании определить нормы расхода топлива?

Периодичность и порядок пересмотра временных норм расхода топлива организация вправе определить самостоятельно

11. 12.2018Российский налоговый портал

12.2018Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Организация, находящаяся на общей системе налогообложения и не являющаяся специализированной транспортной компанией, арендует автотранспортные средства для осуществления производственной, хозяйственной деятельности. В приказе Минтранса о нормах расхода топлива отсутствуют данные о нормах расхода топлива по маркам автотранспортных средств, арендуемых организацией. Техническая документация отсутствует. Каким образом определить нормы расхода топлива по следующим видам автотранспортных средств: ГАЗ 2824BJ; МАЗ 5440 B5 — 8420-031 (Тягач) + прицеп; ГАЗ 3221, ГАЗ 2824 LU; ГАЗ 2217, ГАЗ 3010FD?

Рассмотрев вопрос, мы пришли к следующему выводу:

В сложившейся ситуации организация вправе самостоятельно разработать и утвердить временные нормы расхода топлива на основании результатов испытаний, контрольных замеров, проведенных комиссией и зафиксированных в акте контрольного замера расхода топлива.

При этом во избежание споров с налоговыми органами целесообразно обратиться в специализированную организацию для разработки норм расхода топлива для указанных в вопросе автомобилей.

Обоснование вывода:

Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (введены распоряжением Минтранса РФ от 14.03.2008 N АМ-23-р) (далее — Рекомендации) предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и другое, независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории РФ (п. 1 Рекомендаций).

При этом ФНС России письмом от 15.04.2008 N СК-6-5/281 разослала Рекомендации нижестоящим налоговым органам «для руководства в работе» (смотрите также письмо ФНС России от 21.09.2015 N АС-4-10/16581@).

Пунктом 3 Рекомендаций определено, что нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены, в частности, для расчетов по налогообложению предприятий.

В связи с эти представители финансового и налогового ведомств разъясняют, что в целях налогообложения при признании расходов на ГСМ следует учитывать нормы, утвержденные Рекомендациями.

В данной ситуации Рекомендации не содержат данных по указанным в вопросе транспортным средствам.

Исходя из п. 6 Рекомендаций, если организация не нашла в Рекомендациях нормы для используемого ею автомобиля, то для разработки этих норм ей следует обратиться в специализированную организацию, например в Центральный научно-исследовательский автомобильный и автомоторный институт (НАМИ — www.nami.ru) или Научно-исследовательский институт автомобильного транспорта (НИИАТ — www.niiat.ru).

Разработанные таким образом базовые нормы утверждаются приказом руководителя организации и применяются для расчета нормативного значения расхода топлива, учитывающего выполняемую транспортную работу и условия эксплуатации автомобиля, в соответствии с положениями Рекомендаций по расходу ГСМ.

Специалисты финансового и налогового ведомств разъясняют, что в отношении автомобилей, для которых нормы расхода ГСМ не утверждены, при определении норм расхода топлива налогоплательщику следует руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (смотрите, например, письма Минфина России от 17..jpg)

По нашему мнению, учитывая, что в данной ситуации нормы расхода топлива в технической документации отсутствуют, организация вправе утвердить временные нормы расхода топлива самостоятельно, на основании результатов испытаний, контрольных замеров, проведенных комиссией и зафиксированных в акте контрольного замера расхода топлива. Также организация для установления временных норм вправе обратиться к изготовителю для получения необходимой информации.

Периодичность и порядок пересмотра временных норм расхода топлива организация вправе определить самостоятельно. При этом порядок и периодичность пересмотра временных норм расхода топлива следует закрепить в учетной политике для целей налогообложения.

Результаты замеров, как правило, оформляются актом контрольного замера расхода топлива для конкретной марки (модели) автомобиля произвольной формы. При разработке подобных норм необходимо также учитывать:

— конструктивные особенности автомобиля (марка двигателя; рабочий объем двигателя, его мощность и тип, количество передач), его техническое состояние;

— режим эксплуатации автомобиля;— дорожно-транспортные, климатические и иные факторы.

Кроме того, могут быть предусмотрены поправочные коэффициенты (например при эксплуатации в зимнее время, в городских условиях).

Необходимо заметить, что положениями НК РФ не предусмотрено нормирование рассматриваемых расходов. На это указывают и представители финансового ведомства в своих письменных разъяснениях. При этом отмечается, что при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля налогоплательщик вправе ориентироваться на Рекомендации (письма Минфина России от 27. 01.2014 N 03-03-06/1/2875, от 03.06.2013 N 03-03-06/1/20097, от 30.01.2013 N 03-03-06/2/12). То есть специалисты Минфина России подтверждают, что налогоплательщики вправе, но не обязаны руководствоваться Рекомендациями.

01.2014 N 03-03-06/1/2875, от 03.06.2013 N 03-03-06/1/20097, от 30.01.2013 N 03-03-06/2/12). То есть специалисты Минфина России подтверждают, что налогоплательщики вправе, но не обязаны руководствоваться Рекомендациями.

В постановлении Восьмого арбитражного апелляционного суда от 30.04.2014 N 08АП-2428/14 судами также установлено, что из содержания пп. 5 п. 1 ст. 254 и пп. 11 п. 1 ст. 264 НК РФ следует однозначный вывод о том, что условие о лимитах по учету расходов установлено только в отношении компенсаций за использование для служебных поездок личного транспорта (а не служебного, о расходах на который рассматривается вопрос в настоящем конкретном случае).

В постановлении ФАС Центрального округа от 04.04.2008 N А09-3658/07-29 суд также указал, что НК РФ не предусмотрено нормирование ГСМ в целях налогообложения прибыли, а нормы расхода топлива, утвержденные Минтрансом России, носят рекомендательный характер. При этом ВАС РФ не нашел оснований для пересмотра этого решения (определение ВАС РФ от 14. 08.2008 N 9586/08).

08.2008 N 9586/08).

Заметим, что судебные органы в большинстве своих решений указывают, что НК РФ не содержит положений, ограничивающих принятие к учету для целей налогообложения расходов на ГСМ, расходов на содержание служебного транспорта какими-либо нормами (постановления ФАС Уральского округа от 12.10.2010 N Ф09-8425/10-С3, ФАС Северо-Кавказского округа от 15.12.2010 N А53-3254/2010, ФАС Московского округа от 28.09.2007 N КА-А41/9866-07, ФАС Северо-Западного округа от 01.06.2005 N А05-26242/04-10).

Есть также решение суда, который допускает применение самостоятельно утвержденных норм (постановление АС Северо-Кавказского округа от 25.09.2015 N Ф08-5527/15).

Таким образом, налоговым законодательством расходы на ГСМ прямо не отнесены к нормируемым, поэтому организация может учесть расходы на ГСМ в размере фактических затрат.

Однако это не исключает необходимости представлять доказательства того, что произведённые расходы являются экономически обоснованными, в частности, в случае, когда ГСМ были использованы сверх норм, установленных налогоплательщиком самостоятельно (определение ВАС РФ от 09.

Также обращаем Ваше внимание, что существует и отрицательная для налогоплательщиков практика. Например, в постановлении ФАС Западно-Сибирского округа от 01.12.2008 N Ф04-7500/2008(16942-А27-37) суд признал неправомерным списание организацией в расходы по налогу на прибыль затрат на ГСМ в части, превышающей установленные Минтрансом России нормы расхода топлива.

Поэтому, учитывая, в том числе, и тот факт, что в данной ситуации в организации используется большое количество транспортных средств, на которые Рекомендациями не установлены нормы расхода топлива, во избежание споров с налоговыми органами рекомендуем обратиться в специализированную организацию для разработки норм расхода топлива для каждого конкретного автомобиля.

До утверждения норм расхода топлива специализированной организации налогоплательщик вправе использовать временные нормы расхода топлива, определенные организацией самостоятельно и утвержденные руководителем организации.

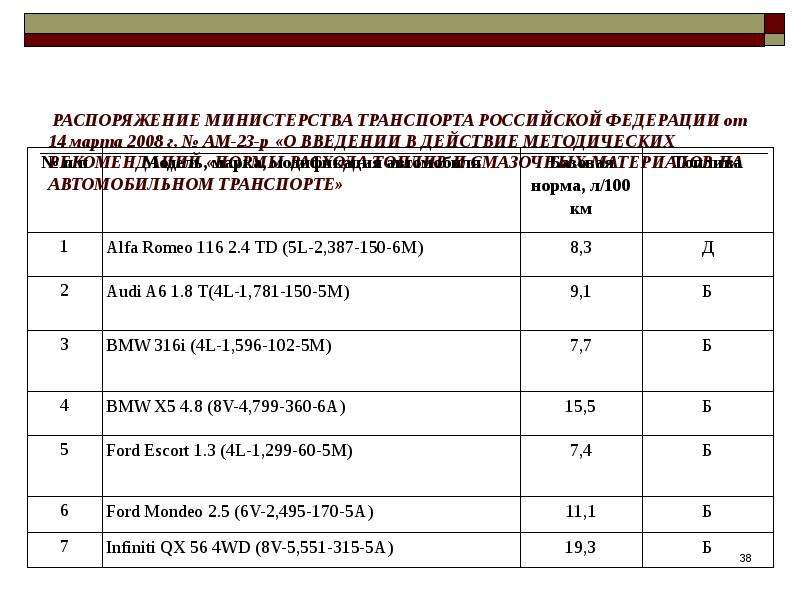

Нормы расхода топлива и смазочных материалов на автомобильном транспорте (от 14.

03.2008 г. № АМ-23-р)

03.2008 г. № АМ-23-р)Обновлено

Нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены для автопредприятий и контролирующих органов на территории Российской Федерации. Эти нормы позволяют вести учет расхода топлив и смазочных материалов автотранспортными предприятиями не опасаясь последующих нападок налоговых органов, так как эти органы при проверках также обязаны использовать этот норматив.

- Нормы расхода топлив для автомобилей общего назначения (легковые автомобили, автобусы, грузовые бортовые автомобили, тягачи, самосвалы, Фургоны, медицинские автотранспортные средства, эвакуаторы, автовышки телескопические, установки бурильные, установки дезинфекционные, Кабелеукладчики, Кинопередвижки, Компрессоры, Краны автомобильные, Лаборатории, лебедки на шасси автомобилей, Мастерские на автомобилях, Погрузчики, Пожарные, битумовозы, гудронаторы, самопогрузчики, топливозаправщики и маслозаправщики, цистерны, цементовозы и автобетоносмесители)

- Нормы расхода смазочных материалов (Легковые автомобили, Автобусы, Бортовые грузовые автомобили, Тягачи, Самосвалы, Фургоны) На автомобили которые явно не указаны в постановлении указанны временные нормы расхода.

При расчете нормы расхода топлив и смазочных материалов на автомобильном транспорте следует учитывать надбавки, перечень которых также представлен в этом постановлении. Существуют надбавки:

- в зависимости от климатических районов

- зимние надбавки

Период действия зимних надбавок в распоряжении не прописан, его нужно уточнять у местных органов власти.

При расчете норм расхода следует понимать что эти нормы распространяются на операции осуществления производственного процесса перевозки. Гаражные и внутрихозяйственные операции не связанные с перевозкой рассчитываются по другим нормам.

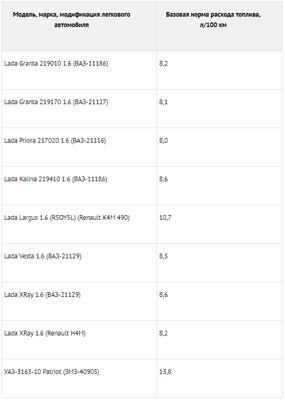

Таблица расхода топлива автомобилей на 100 км от Минтранс

Для расчета тех или иных расходов, связанных с приобретением и использованием горючего, должны быть аргументированные экономико-финансовые рекомендации, позволяющие списывать бензин, дизель или сжиженный газ. Прежде всего, это касается предприятий и отраслей народного хозяйства, использующих в своей деятельности транспортные средства разных видов и модификаций. Но чтобы цифры в бухгалтерских книгах не появлялись «с потолка», Минтранс РФ устанавливает необходимые нормы расхода топлива автомобилей.

Но чтобы цифры в бухгалтерских книгах не появлялись «с потолка», Минтранс РФ устанавливает необходимые нормы расхода топлива автомобилей.

В нормах потребления горючего учитывают как его тип (бензин, дизель, газ), так и количество для использования. Учет потраченного и сэкономленного топлива производят бухгалтера и экономисты, а не водители, чтобы избежать возможных махинаций. Рекомендованные распоряжением Минтранса нормы помогают организациям и автопаркам:

- вести отчетность;

- определять стоимость перевозок грузов или пассажиров;

- вести расчеты с сотрудниками, пользующимися автомобилями или автобусами в служебных надобностях;

- из данных норм определяется итhttp://rashod-topliva-na-100-km.ru/wp-admin/nav-menus.phpоговая сумма налогообложений предприятия.

Базовые нормы расхода любого горючего – это величина, отображающая среднее потребление бензина, дизеля или газа той или иной моделью машины на сотню километров преодоленного пути. При этом важно помнить, что Минтранс России рассматривает нормы расхода топлива исключительно с учетом движения транспортных средств по ровным, прямым магистралям, что на практике не всегда подтверждается ввиду возникновения нештатных ситуаций. Базовые нормы не учитывают потребления горючего на транспортных средствах с работающим двигателем при технических работах в гараже или на парковке.

Базовые нормы не учитывают потребления горючего на транспортных средствах с работающим двигателем при технических работах в гараже или на парковке.

Для расчета нормативного количества потребления топлива распоряжением Минтранса предусмотрена специальная формула расхода. При ее составлении учитывали тип транспорта, его индивидуальные технические параметры, вид горючего, условия маршрута, вес и способ передвижения. Также для расчета нормы потребления топлива учитывается вес транспортируемых грузов (для грузовых автомобилей) или количество пассажиров (для автобусов). Бензин, солярку и сжиженный газ измеряют в литрах, а учет обычного газа проводят в кубических метрах. Формула выглядит так:

0.01 * Hs * S * (1 + D * 0.01), где:

Hs – это норма потребления топлива, предусмотренная в технических характеристиках транспортного средства;

S – количество преодоленных километров;

D – коэффициент поправки.

Поскольку во время эксплуатации транспортных средств внештатные ситуации возникают довольно часто, в документацию приходится вносить поправочные коэффициенты. В новейшей редакции постановления Минтранса по расходу топлива, которая действует и в 2018 году, указано, что к машинам, проходящим обкатку, применяют надбавку в 10%. При работающем кондиционере прибавляют к предполагаемому расходу около 7%. Грузовым автомобилям добавляют до 10% топлива, а при транспортировании крупногабаритных грузов – до 35%. В зимний период поправочный коэффициент составляет от 5 до 20%. Новым транспортным средствам (со сроком службы не более 5 лет) добавляют 5%, старым (а также с пробегом более 100 тысяч километров) – 10%. При использовании автомобилей на дорогах с плохим покрытием в базовую норму потребления добавляют 30%, а если дорога проходит по горному серпантину, то 20%.

В новейшей редакции постановления Минтранса по расходу топлива, которая действует и в 2018 году, указано, что к машинам, проходящим обкатку, применяют надбавку в 10%. При работающем кондиционере прибавляют к предполагаемому расходу около 7%. Грузовым автомобилям добавляют до 10% топлива, а при транспортировании крупногабаритных грузов – до 35%. В зимний период поправочный коэффициент составляет от 5 до 20%. Новым транспортным средствам (со сроком службы не более 5 лет) добавляют 5%, старым (а также с пробегом более 100 тысяч километров) – 10%. При использовании автомобилей на дорогах с плохим покрытием в базовую норму потребления добавляют 30%, а если дорога проходит по горному серпантину, то 20%.

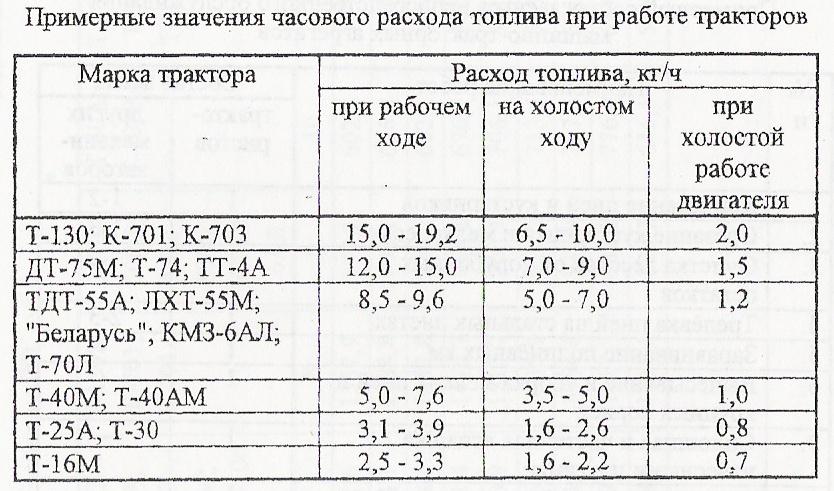

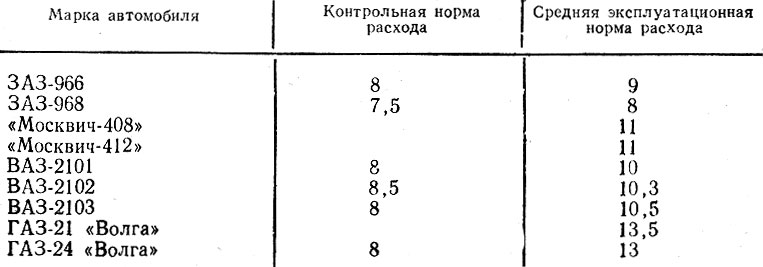

Чтобы определение нормы использованного горючего соответствовало реальным показателям расхода топлива, Минтранс регулярно уточняет показатели потребления для легковых автомобилей, грузовиков, тракторов и других видов транспорта. В распоряжении сотрудников министерства есть специальная таблица, в которой присутствуют названия и технические характеристики более 800 видов и моделей машин разного типа. Но на практике может возникнуть ситуация, когда для определения расхода топлива искомой марки авто, в таблице ее обнаружить не получается. В таком случае для расчета нормы потребления используют параметры, указанные производителем машины в ее технических характеристиках или утверждают собственные производственные нормативы.

Но на практике может возникнуть ситуация, когда для определения расхода топлива искомой марки авто, в таблице ее обнаружить не получается. В таком случае для расчета нормы потребления используют параметры, указанные производителем машины в ее технических характеристиках или утверждают собственные производственные нормативы.

В таблице, которую можно загрузить по ссылке ниже, содержится расширенный перечень моделей легковых машин, грузовиков, тракторов и автобусов отечественных и иностранных производителей и базовые нормы потребления топлива.

Скачать Нормы расхода топлива на 2018 год: распоряжение Минтранса РФВажно помнить, что постановление Минтранса о расходах топлива на сто километров пройденного пути является рекомендованным, а не обязательным для всех случаев. Организации и автопарки могут самостоятельно делать расчеты потребления горючего в сторону увеличения или уменьшения, исходя из условий эксплуатации транспортных средств и вида работ.

Нормы расхода дизельного топлива на обогрев салонов автобусов и кабин автомобилей независимыми отопителями нормы расхода топлив и смазочных материалов на автомобильном транспорте (р3112199-0295-93) (ред от 13-02-95) (утв- департаментом автомобильного транспорта минтранса РФ 26-08-93) (2021).

Актуально в 2019 году

Актуально в 2019 годуразмер шрифта

НОРМЫ РАСХОДА ТОПЛИВ И СМАЗОЧНЫХ МАТЕРИАЛОВ НА АВТОМОБИЛЬНОМ ТРАНСПОРТЕ (Р3112199-0295-93) (ред от 13-02-95) (утв-… Актуально в 2018 году

(в ред. Инструктивного Письма Минтранса РФ от 13.02.95 N ЛШ-1/52)

| Марка и модель автомобиля или автобуса | Марка отопителя | Расход топлива, л/час работы на линии | Примечание |

Икарус-255, -255. 70, -260.01, -260.18, -260.27 -260.37, -260.50, -260.52 70, -260.01, -260.18, -260.27 -260.37, -260.50, -260.52 | Сирокко-262 | 1,2 | |

| Икарус-260, -260.01 | Сирокко-265 | 1,4 | |

| Икарус-250.12 | Сирокко-262 (2 отопителя) | 2,4 | |

| Икарус-250, -250.58, -250.58S, -250.59, -250.93, -256.95, -256, -256.54, -256.59, -256.74, -256.75, -260.51 | Сирокко-268 | 3,2 | С учетом обогрева прицепа |

| Икарус-180 | Сирокко-268 плюс Сирокко-265 | 3,7 | |

| Икарус-280, -280. | Сирокко-268 плюс Сирокко-262 | 3,5 | С учетом обогрева прицепа |

| ЛАЗ-699А, -699Р | ОВ-95 | 1,4 | |

| ЛАЗ-4202, -42021 | П-148106 | 2,5 | |

| ЛиАЗ-5256 | ДВ-2020 | 2,5 | |

| IFA-Robur LD-2002, -LD-3000 | Сирокко-251 | 0,9 | |

| Tatra-815 C1, -C3 | X7А, KP-D2-24. 1 1 | 0,8 |

Примечание. Пользование отопителями предполагается в зимнее время, т.е. в тот период, когда автомобили работают по линейным нормам расхода топлива с применением зимних надбавок.

Приложение 4

—Минтранс России утвердил новые нормы расхода топлива на автомобильном транспорте :: Autonews

Министерство транспорта России утвердил новые нормы расхода топлива на автомобильном транспорте, сообщили РБК в министерстве. Соответствующий документ был согласован в департаменте материально-технического и социального обеспечения министерства по налогам и сборам России и утвержден первым замминистра транспорта А.Насоновым.В частности, на автомобили ВАЗ нормы расхода установлены в следующих объемах: ВАЗ-1111 — 6. 5 литров на 100 км пробега (л/100 км), ВАЗ-2104 — 8.6 л/100 км, ВАЗ-2105 -8.5 л/100 км, ВАЗ-2106 — 8-9 л/100 км, ВАЗ-2107 — 8.5-8.9 л/100 км, ВАЗ-2108 — 8 л/100 км, ВАЗ-2109 — 7.5-7.9 л/100 км, ВАЗ-2110 — 7.4 л/100 км, ВАЗ-2111 — 7.6 л/100 км, ВАЗ-2120 — 10.7 л/100 км, ВАЗ-2131 — 11.3 л/100 км. На автомобили ГАЗ: ГАЗ-3102 — 11.5-13.9 л/100 км в зависимости от двигателя, ГАЗ-3105 — 13.7 л/100 км, ГАЗ-3110 — 10.7-13 л/100 км в зависимости от двигателя.

5 литров на 100 км пробега (л/100 км), ВАЗ-2104 — 8.6 л/100 км, ВАЗ-2105 -8.5 л/100 км, ВАЗ-2106 — 8-9 л/100 км, ВАЗ-2107 — 8.5-8.9 л/100 км, ВАЗ-2108 — 8 л/100 км, ВАЗ-2109 — 7.5-7.9 л/100 км, ВАЗ-2110 — 7.4 л/100 км, ВАЗ-2111 — 7.6 л/100 км, ВАЗ-2120 — 10.7 л/100 км, ВАЗ-2131 — 11.3 л/100 км. На автомобили ГАЗ: ГАЗ-3102 — 11.5-13.9 л/100 км в зависимости от двигателя, ГАЗ-3105 — 13.7 л/100 км, ГАЗ-3110 — 10.7-13 л/100 км в зависимости от двигателя.

Нормы расхода топлива на автомобильном транспорте предназначены для ведения отчетности, определения себестоимости перевозок и других видов транспортных работ, осуществления расчетов по налогообложению предприятий и проведения расчетов с водителями. Дополнительно к нормам расхода Минтранс рекомендует использовать поправочные коэффициенты, величина которых зависит от условий работы транспортных средств. В частности, при работе автотранспорта в городах с населением свыше 3 млн. человек поправка составит до 25%, в городах с населением 1-3 млн. человек — до 20% и т.д. При перевозке крупногабаритных, тяжеловесных и опасных грузов, при движении в колоннах и сопровождении, а также в других подобных случаях — от 15% до 35%. Для автомобилей, находящихся в эксплуатации более 5 лет, поправочный коэффициент устанавливается в 5%, более 8 лет — до 10%.

человек — до 20% и т.д. При перевозке крупногабаритных, тяжеловесных и опасных грузов, при движении в колоннах и сопровождении, а также в других подобных случаях — от 15% до 35%. Для автомобилей, находящихся в эксплуатации более 5 лет, поправочный коэффициент устанавливается в 5%, более 8 лет — до 10%.

Предлагаемые нормативы могут быть использованы в качестве основы для расчета ведомственных норм при эксплуатации автомобилей. Руководящий документ введен в действие с 29 апреля 2003 года до 1 января 2008 года.

Расход топлива в зависимости от вида транспорта

Примечания:

Использовались следующие коэффициенты пересчета:

1 галлон = 3,785412 литров.

1 кубический фут = 0,028317 кубических метров.

Описание:

ОБОЗНАЧЕНИЕ: кВтч = киловатт-час; N = данные не существуют; R = исправлено; U = данные отсутствуют.

(a) Только внутренние рейсы.

(b) Включает топливо, использованное в авиатакси, но не на пригородных поездках.Данные за 1996 год рассчитаны с использованием новой информации об отсутствии респондентов и поэтому не сопоставимы с данными за предыдущие годы. См. Заявление о точности в приложении для получения более подробной информации.

(c) Данные за 2007-2013 гг. Были рассчитаны с использованием новой методологии, разработанной FHWA. Данные за эти годы основаны на новых категориях и не сопоставимы с предыдущими годами. В новую категорию легковых автомобилей с короткой колесной базой входят легковые автомобили, легкие грузовики, фургоны и внедорожники с колесной базой, равной или менее 121 дюйм.В новую категорию легковых автомобилей с длинной колесной базой входят большие легковые автомобили, фургоны, пикапы, а также спортивные / внедорожные автомобили с колесной базой (WB) более 121 дюйма. Кроме того, эта редакция таблицы 4-05M не сопоставима с предыдущими редакциями.

(d) Данные за 1965 год включают другие двухосные автомобили с четырьмя шинами.

(e) Данные за 1997-2013 гг. Несопоставимы с данными до 1997 г. из-за различных источников. До 1984 года исключены пригородные поезда, автоматизированные направляющие, паромы, транспортные средства, реагирующие на спрос, а также большинство сельских и небольших систем.

(f) Дизельное топливо включает дизельное топливо и биодизель.

(g) Бензин и все другие виды дизельного топлива включают бензин, сжиженный нефтяной газ, сжиженный природный газ, метан, этанол, бункерное топливо, керосин, зерновые добавки и другое топливо.

Источник:

Air:

Сертифицированные авиаперевозчики:

1960-2016: Министерство транспорта США, Бюро статистики транспорта, Управление информации авиакомпаний, стоимости и расхода топлива, доступно по адресу http: // www.transtats.bts.gov/fuel.asp по состоянию на 11 июня 2018 г.

Авиация общего назначения:

1960-70: Министерство транспорта США, Федеральное управление гражданской авиации, Статистический справочник по авиации FAA — издание 1972 года (Вашингтон, округ Колумбия: 1973), таблица 9. 12.

12.

1975-93: Там же, Общее исследование деятельности авиации и воздушного такси (Вашингтон, округ Колумбия: Ежегодные выпуски), таблица 5.1 и аналогичные таблицы в более ранних изданиях.

1994-2016: Там же, FAA Aerospace Forecasts Fiscal Years 2017-2037 (Вашингтон, округ Колумбия: 2016), таблицы 23 и аналогичные таблицы в более ранних выпусках доступны по адресу http: // www.faa.gov/about/office_org/headquarters_offices/apl/aviation_forecasts/ по состоянию на 11 июня 2018 г.

Highway:

1960-94: Министерство транспорта США, Федеральное управление автомобильных дорог, статистика автомобильных дорог, сводка за 1995 год, FHWA- PL-97-009 (Вашингтон, округ Колумбия: июль 1997 г.), таблица VM-201A, доступна по адресу http://www.fhwa.dot.gov/policy/ohpi/hss/hsspubs.cfm по состоянию на 29 июня 2010 г.

1995-2016: Там же, Статистика автомобильных дорог (Вашингтон, округ Колумбия: Ежегодные выпуски), таблица VM-1, доступна по адресу http: // www.fhwa.dot.gov/policyinformation/statistics. cfm по состоянию на 11 июня 2018 г.

cfm по состоянию на 11 июня 2018 г.

Транзит:

Электроэнергия / моторное топливо / сжатый природный газ:

1960-96: Американская ассоциация общественного транспорта, Книга фактов об общественном транспорте 2009 г. (Вашингтон, округ Колумбия: июнь 2009 г.), таблицы 26, 27, 28 и аналогичные таблицы в более ранних изданиях.

1997-2014: Министерство транспорта США, Федеральное управление транзита, Национальная транспортная база данных, таблица 17 и аналогичные таблицы за предыдущие годы, доступны на www.ntdprogram.gov по состоянию на 24 марта 2016 г.

2015–16: Министерство транспорта США, Федеральное управление транзита, Национальная база данных по транспорту, Годовая база данных о потреблении энергии, доступно по адресу https://www.transit.dot.gov/ntd / ntd-data по состоянию на 11 июня 2018 г.

Железная дорога:

1960-2016: Ассоциация американских железных дорог, Факты о железных дорогах (Вашингтон, округ Колумбия: Ежегодные выпуски), стр. 45 и аналогичные таблицы в предыдущих выпусках.

45 и аналогичные таблицы в предыдущих выпусках.

Amtrak:

1975-2016: Национальная железнодорожная пассажирская корпорация (Amtrak), Департамент энергетического менеджмента и Департамент по связям с правительством, личные сообщения, апр.27 августа 2011 г., 8 мая 2013 г., 20 августа 2014 г., 11 сентября 2015 г., 21 июня 2016 г. и 8 августа 2017 г.

Вода:

Остаточное и дистиллятное / дизельное топливо:

1960 -80: Американский институт нефти, Книга основных данных по нефти (Вашингтон, округ Колумбия: Ежегодные выпуски), таблицы 10, 10a, 12 и 12a.

1985-2016: Министерство энергетики США, Управление энергетической информации, продажи мазута и керосина (Вашингтон, округ Колумбия: Ежегодные выпуски), доступно по адресу https://www.eia.gov/petroleum/fueloilkerosene/ по состоянию на июнь.11, 2018.

Бензин:

1970-2016: Министерство транспорта США, Федеральное управление автомобильных дорог, Статистика автомобильных дорог (Вашингтон, округ Колумбия: ежегодные выпуски), таблица MF-24 и аналогичные таблицы в более ранних выпусках доступны по адресу http: / /www. fhwa.dot.gov/policy/ohpi/hss/hsspubs.cfm по состоянию на 11 июня 2018 г.

fhwa.dot.gov/policy/ohpi/hss/hsspubs.cfm по состоянию на 11 июня 2018 г.

Трубопровод:

1960-2016: Министерство энергетики США, Ежегодник природного газа, DOE / EIA-0131 (04) (Вашингтон, округ Колумбия), таблица 15 и аналогичные таблицы в более ранних выпусках доступны по адресу https: // www.eia.gov/naturalgas/annual/ по состоянию на 11 июня 2018 г.

РАСХОД ТОПЛИВА НА АВТОТРАНСПОРТ И ВРЕМЯ ПУТЕШЕСТВИЯ

ИЗМЕРЕНИЕ РАСХОДА ТОПЛИВА И ВРЕМЕНИ В ПРОЕЗДЕ ЯВЛЯЕТСЯ ПЕРВИЧНЫМ ПРИНИМАНИЕМ ПРИ ЭКОНОМИЧЕСКОМ ПРОЕКТИРОВАНИИ АВТОМОБИЛЬНЫХ ДОРОГ И ОБЕСПЕЧИВАЕТ Существенную денежную ценность при анализе выгод и затрат. ДОСТУПНЫ ТОЛЬКО ОГРАНИЧЕННЫЕ АКТУАЛЬНЫЕ ДАННЫЕ НА ДОРОГЕ, НЕ ТОЛЬКО ДЛЯ ПАССАЖИРСКИХ АВТОМОБИЛЕЙ, НО ТАКЖЕ ДЛЯ РАЗЛИЧНЫХ РАЗМЕРОВ КОММЕРЧЕСКИХ АВТОМОБИЛЕЙ. ЦЕЛЬ НАСТОЯЩЕГО ОТЧЕТА состоит в том, чтобы зафиксировать процедуру и результаты обширного обследования, проведенного в летние месяцы 1959 г., в котором измерялось потребление топлива и время в пути почти на всех возможных классах грузовых и маршрутных автобусов, а также на маршрутных автобусах. .И БЕНЗИНОВЫЕ, И ДИЗЕЛЬНЫЕ АВТОМОБИЛИ БЫЛИ ИСПЫТАНЫ В РАЗЛИЧНЫХ УСЛОВИЯХ ПО МАРКЕ, СКОРОСТИ ПОВЕРХНОСТИ, МАССЕ, ОСТАНОВКЕ И ЗАМЕДЛЕНИЮ. ОДНИМ ИЗ ПЕРВИЧНЫХ ИСПОЛЬЗОВАНИЙ ДАННЫХ БУДЕТ ПРЕДОСТАВЛЕНИЕ ДИФФЕРЕНЦИАЛЬНОГО ТОПЛИВА И ПРЕИМУЩЕСТВА ВРЕМЕНИ В ДОРОГЕ, СВЯЗАННЫХ С КАЖДОЙ КЛАССИФИКАЦИЕЙ ТЯЖЕЛЫХ ТРАНСПОРТНЫХ СРЕДСТВ, РАБОТАЮЩИХ В БОЛЬШОМ ЧИСЛЕ ЕЖЕГОДНО НА ШОССЕ. ОБЪЕДИНЕНИЕ РЕЗУЛЬТАТОВ ЭТОГО ИССЛЕДОВАНИЯ С АНАЛОГИЧНЫМ ИССЛЕДОВАНИЕМ ОДНОМЕСТНЫХ АВТОМОБИЛЕЙ И ПАССАЖИРСКИХ АВТОМОБИЛЕЙ ЗАПОЛНИТ ВЕСЬ ТИПЫ АВТОМОБИЛЕЙ.ДАННЫЕ, ПРЕДСТАВЛЕННЫЕ В ОТЧЕТЕ, ДОЛЖНЫ БЫТЬ ОЧЕНЬ ВЫГОДНЫ ДЛЯ ЭКОНОМИЧЕСКОГО ПЛАНИРОВАНИЯ И ПРОЕКТИРОВАНИЯ АВТОМОБИЛЬНЫХ ДОРОГ, А ТАКЖЕ ДЛЯ РАСПОЛОЖЕНИЯ СТОИМОСТИ ОТВЕТСТВЕННОСТИ. СРАВНЕНИЯ И АНАЛИЗ ВОЗМОЖНЫ ДЛЯ ЭКОНОМИИ ТОПЛИВА И ВРЕМЕНИ ЗА СЧЕТ УЛУЧШЕНИЯ ОБОЛОЧКИ ДОРОГИ, УДАЛЕНИЯ ИЛИ УМЕНЬШЕНИЯ ОСТАНОВ, УСТРАНЕНИЯ ЗАМЕДЛЕНИЙ И ЗАМЕДЛЕНИЯ, УМЕНЬШЕНИЯ КЛАССА, УКРАШЕНИЯ КОРРЕКТИРОВКИ ИЛИ КОНТРОЛЯ. ПРЕДВАРИТЕЛЬНЫЙ АНАЛИЗ ПРЕДВАРИТЕЛЬНЫХ ДАННЫХ, ПОЛУЧЕННЫХ НА КАЖДОМ АВТОМОБИЛЕ И СООТВЕТСТВУЮЩИХ ФАКТИЧЕСКИМ ДАННЫМ, ЗАПИСАННЫМ ВО ВРЕМЯ ДОРОЖНЫХ ИСПЫТАНИЙ, УКАЗЫВАЕТ ПОТЕНЦИАЛЬНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ ЭКСПЛУАТАЦИОННЫХ ХАРАКТЕРИСТИК ПРИ ЛЮБЫХ УСЛОВИЯХ.

.И БЕНЗИНОВЫЕ, И ДИЗЕЛЬНЫЕ АВТОМОБИЛИ БЫЛИ ИСПЫТАНЫ В РАЗЛИЧНЫХ УСЛОВИЯХ ПО МАРКЕ, СКОРОСТИ ПОВЕРХНОСТИ, МАССЕ, ОСТАНОВКЕ И ЗАМЕДЛЕНИЮ. ОДНИМ ИЗ ПЕРВИЧНЫХ ИСПОЛЬЗОВАНИЙ ДАННЫХ БУДЕТ ПРЕДОСТАВЛЕНИЕ ДИФФЕРЕНЦИАЛЬНОГО ТОПЛИВА И ПРЕИМУЩЕСТВА ВРЕМЕНИ В ДОРОГЕ, СВЯЗАННЫХ С КАЖДОЙ КЛАССИФИКАЦИЕЙ ТЯЖЕЛЫХ ТРАНСПОРТНЫХ СРЕДСТВ, РАБОТАЮЩИХ В БОЛЬШОМ ЧИСЛЕ ЕЖЕГОДНО НА ШОССЕ. ОБЪЕДИНЕНИЕ РЕЗУЛЬТАТОВ ЭТОГО ИССЛЕДОВАНИЯ С АНАЛОГИЧНЫМ ИССЛЕДОВАНИЕМ ОДНОМЕСТНЫХ АВТОМОБИЛЕЙ И ПАССАЖИРСКИХ АВТОМОБИЛЕЙ ЗАПОЛНИТ ВЕСЬ ТИПЫ АВТОМОБИЛЕЙ.ДАННЫЕ, ПРЕДСТАВЛЕННЫЕ В ОТЧЕТЕ, ДОЛЖНЫ БЫТЬ ОЧЕНЬ ВЫГОДНЫ ДЛЯ ЭКОНОМИЧЕСКОГО ПЛАНИРОВАНИЯ И ПРОЕКТИРОВАНИЯ АВТОМОБИЛЬНЫХ ДОРОГ, А ТАКЖЕ ДЛЯ РАСПОЛОЖЕНИЯ СТОИМОСТИ ОТВЕТСТВЕННОСТИ. СРАВНЕНИЯ И АНАЛИЗ ВОЗМОЖНЫ ДЛЯ ЭКОНОМИИ ТОПЛИВА И ВРЕМЕНИ ЗА СЧЕТ УЛУЧШЕНИЯ ОБОЛОЧКИ ДОРОГИ, УДАЛЕНИЯ ИЛИ УМЕНЬШЕНИЯ ОСТАНОВ, УСТРАНЕНИЯ ЗАМЕДЛЕНИЙ И ЗАМЕДЛЕНИЯ, УМЕНЬШЕНИЯ КЛАССА, УКРАШЕНИЯ КОРРЕКТИРОВКИ ИЛИ КОНТРОЛЯ. ПРЕДВАРИТЕЛЬНЫЙ АНАЛИЗ ПРЕДВАРИТЕЛЬНЫХ ДАННЫХ, ПОЛУЧЕННЫХ НА КАЖДОМ АВТОМОБИЛЕ И СООТВЕТСТВУЮЩИХ ФАКТИЧЕСКИМ ДАННЫМ, ЗАПИСАННЫМ ВО ВРЕМЯ ДОРОЖНЫХ ИСПЫТАНИЙ, УКАЗЫВАЕТ ПОТЕНЦИАЛЬНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ ЭКСПЛУАТАЦИОННЫХ ХАРАКТЕРИСТИК ПРИ ЛЮБЫХ УСЛОВИЯХ. ПРОВЕРКА ЭТОГО МЕТОДА ИСКЛЮЧАЕТ НЕОБХОДИМОСТЬ В ТАКОМ ДЕТАЛЬНОМ ИССЛЕДОВАНИИ В БУДУЩЕМ, НЕ ПРИНИМАЯ КРАДИЧЕСКИХ ИЗМЕНЕНИЙ В СРЕДСТВАХ ТРАНСПОРТИРОВКИ АВТОМОБИЛЯ. / АВТОР /

ПРОВЕРКА ЭТОГО МЕТОДА ИСКЛЮЧАЕТ НЕОБХОДИМОСТЬ В ТАКОМ ДЕТАЛЬНОМ ИССЛЕДОВАНИИ В БУДУЩЕМ, НЕ ПРИНИМАЯ КРАДИЧЕСКИХ ИЗМЕНЕНИЙ В СРЕДСТВАХ ТРАНСПОРТИРОВКИ АВТОМОБИЛЯ. / АВТОР /

- URL записи:

- Дополнительные примечания:

- № 276, стр. 35-91, 50 FIG, 12 TAB, 4 REF, 1 APP Распространение, публикация или копирование этого PDF-файла строго запрещено без письменного разрешения Совета транспортных исследований Национальной академии наук.Если не указано иное, все материалы в этом PDF-файле защищены авторским правом Национальной академии наук. Копирайт © Национальная академия наук. Все права защищены.

- Авторов:

- Sawhill, Roy B

- Файри, Джозеф К.

- Конференция:

- Дата публикации: 1960

Информация для СМИ

Предмет / указатель терминов

Информация для подачи

- Регистрационный номер: 00222837

- Тип записи: Публикация

- Файлы: TRIS, TRB

- Дата создания: 19 августа 1994 г. , 00:00

, 00:00

, 00:00Центр данных по альтернативным видам топлива: карты и данные

Найдите карты и диаграммы, показывающие данные о транспорте и тенденции, связанные с альтернативными видами топлива и транспортных средств.

Средняя экономия топлива на пассажира в зависимости от режима движения

| Междугородняя железная дорога | Транзитный рельс | Мотоциклы | Авиакомпания | Автомобили | Пригородная железная дорога | Легкие грузовики | Транзитные автобусы | Ответ на спрос | |

| pmpGGE | 58.93298270764924 | 50,38559068518165 | 50.33871289101415 | 50.31765947700703 | 41.65842237171877 | 39.62560879672625 | 36.08564001485417 | 26.60155606499472 | 9.177627874706218 |

Все виды рельсов достигают относительно высоких показателей благодаря высокой проходимости, пропорционально низкому сопротивлению и высокой степени электрификации. Авиакомпании становятся все более эффективным видом транспорта, поскольку в самолеты помещается все больше пассажиров, а программное обеспечение для продажи билетов заполняет большинство самолетов до отказа.Мотоциклы достигают большого количества пассажиро-миль на галлон благодаря их небольшому весу и очень высокой топливной эффективности. Транзитные автобусы не очень эффективны при нынешних показателях посещаемости, когда в среднем автобус заполнен менее чем на 25%. Автомобили, реагирующие на спрос, наименее эффективны, потому что им нужно использовать топливо только для того, чтобы добраться до пассажира.

Все виды рельсов достигают относительно высоких показателей благодаря высокой проходимости, пропорционально низкому сопротивлению и высокой степени электрификации. Авиакомпании становятся все более эффективным видом транспорта, поскольку в самолеты помещается все больше пассажиров, а программное обеспечение для продажи билетов заполняет большинство самолетов до отказа.Мотоциклы достигают большого количества пассажиро-миль на галлон благодаря их небольшому весу и очень высокой топливной эффективности. Транзитные автобусы не очень эффективны при нынешних показателях посещаемости, когда в среднем автобус заполнен менее чем на 25%. Автомобили, реагирующие на спрос, наименее эффективны, потому что им нужно использовать топливо только для того, чтобы добраться до пассажира.Для просмотра дополнительных сведений, примечаний и сокращений загрузите электронную таблицу Excel.

На этой диаграмме показана средняя экономия топлива на одного пассажира при различных режимах движения. Все виды рельсов достигают относительно высоких показателей благодаря высокой проходимости, пропорционально низкому сопротивлению и высокой степени электрификации. Авиакомпании становятся все более эффективным видом транспорта, поскольку в самолеты помещается все больше пассажиров, а программное обеспечение для продажи билетов заполняет большинство самолетов до отказа. Мотоциклы достигают большого количества пассажиро-миль на галлон благодаря их небольшому весу и очень высокой топливной эффективности. Транзитные автобусы не очень эффективны при нынешних показателях посещаемости, когда в среднем автобус заполнен менее чем на 25%.Автомобили, реагирующие на спрос, наименее эффективны, потому что им нужно использовать топливо только для того, чтобы добраться до пассажира.

Все виды рельсов достигают относительно высоких показателей благодаря высокой проходимости, пропорционально низкому сопротивлению и высокой степени электрификации. Авиакомпании становятся все более эффективным видом транспорта, поскольку в самолеты помещается все больше пассажиров, а программное обеспечение для продажи билетов заполняет большинство самолетов до отказа. Мотоциклы достигают большого количества пассажиро-миль на галлон благодаря их небольшому весу и очень высокой топливной эффективности. Транзитные автобусы не очень эффективны при нынешних показателях посещаемости, когда в среднем автобус заполнен менее чем на 25%.Автомобили, реагирующие на спрос, наименее эффективны, потому что им нужно использовать топливо только для того, чтобы добраться до пассажира.Для просмотра дополнительных сведений, примечаний и сокращений загрузите электронную таблицу Excel.

Печать

(PDF) Расход топлива и выбросы CO2 для судов внутреннего плавания

Городской транспорт X — vol. 10, p.637-646

10, p.637-646

Фламандский регион, Департамент окружающей среды и инфраструктуры, мобильный телефон

Cell, Брюссель.

[5] Вито, Зеленое изображение внутреннего судоходства, Обзор потребления топлива, Исследование

, финансируемое Promotie Binnenvaart Vlaanderen (фламандская организация

по продвижению внутреннего судоходства), Антверпен, Бельгия, 2003 г.

[6] Ван Мол Б., Расчет коэффициентов времени и километров в судоходстве по внутренним водным путям

, Доклад о диссертации в Университете Антверпена, 2001.

[7] Европейская комиссия. MEET — Методология расчета выбросов и потребления энергии на транспорте

, Управление официальных публикаций

Европейских сообществ, Люксембург, 1999.

[8] EC, Технология контроля выбросов для большегрузных транспортных средств, Заключительный отчет,

Vol .1, Исследование подготовлено для Европейской комиссии — DG ENTR, май

2002.

[9] Int Panis, L. , De Nocker, L., De Vlieger I., Torfs, R., Trends и

, De Nocker, L., De Vlieger I., Torfs, R., Trends и

неопределенность в воздействие загрязнения воздуха и внешние затраты на перевозки легковых автомобилей в Бельгии

. International Journal of Vehicle Design Vol 27, Nos

1-4, pp. 183-194, 2001.

[10] Lambrechts, P. Личное сообщение, сентябрь 2002 г., фламандский

Организация по развитию внутреннего судоходства, Антверпен, Бельгия .

[11] Dings, J., Dijkstra, W., Moorman, S. & Janse, P., 1997. Чистое судно в

голландском внутреннем судоходстве (судно Schoon в de Nederlandse binnenvaart),

report CE-Delft , отчет, 95с. (На голландском языке)

[12] Пауэлс, личное сообщение, сентябрь 2002 г., GEVEKE

двигателей, Нидерланды.

[13] Георгакаки А., Соренсон С.С., Модель для расчета показателей выбросов

от внутреннего судоходства, Труды 11-го Междунар.Конф.

Транспорт и загрязнение воздуха, Том 1, стр. 187-194, TU Graz (редактор г-н П.

Штурм), 2002.

[14] Инт Панис Л., Де Влигер И., Б. Янсен, Р. Торфс, Э. Корнелис и Л. Де

Нокер, Воздействие загрязнения воздуха внутренним судоходством: два тематических исследования, Urban

Transport IX, Городской транспорт и окружающая среда в 21 веке,

(Редакторы: Л. Дж. Сухаров, Калифорния Brebbia & F. Beeitez), стр. 243-252, WIT

Press, Саутгемптон, 2003.

5.5 Расход топлива — Сеть транспортных мер

NTMCalc позволяет получить данные о реальном рабочем расходе топлива и общие данные по умолчанию. Значения расхода топлива по умолчанию предлагается использовать в расчетах для нормального европейского трафика для соответствующего типа транспортного средства и типа дороги, когда более конкретные данные по конкретной ситуации недоступны. Данные извлекаются из HBEFA и обрабатываются NTM и представляют собой средние значения для большого количества типов дорог в каждой категории дорог.Если доступны данные о фактическом расходе топлива, их можно использовать в NTMCalc.

Значения расхода топлива

Приведенные выше данные о расходе топлива связаны с типом дороги, по которой проезжает грузовик. Типичный грузовой транспорт между двумя адресами, конечно, будет использовать несколько разных типов дорог вдоль маршрута. Распределение общего расстояния между тремя категориями: автомагистраль, сельская местность, город — может быть получено путем анализа системы планирования маршрута на основе ГИС.Если данные отсутствуют, национальная статистика может использоваться в качестве приблизительной, см. Пример для Швеции в таблице ниже. Истинное распределение зависит от транспортной протяженности и типов дорог, имеющихся на маршруте.

Географическое влияние

Приведенные выше данные о расходе топлива связаны с типом дороги, по которой проезжает грузовик. Типичный грузовой транспорт между двумя адресами, конечно, будет использовать несколько разных типов дорог вдоль маршрута. Распределение общего расстояния между тремя категориями: автомагистраль, сельская местность, город — может быть получено путем анализа системы планирования маршрута на основе ГИС. Если данные отсутствуют, национальная статистика может использоваться в качестве приблизительной, см. Пример для Швеции в таблице ниже. Истинное распределение зависит от транспортной протяженности и типов дорог, имеющихся на маршруте.

Если данные отсутствуют, национальная статистика может использоваться в качестве приблизительной, см. Пример для Швеции в таблице ниже. Истинное распределение зависит от транспортной протяженности и типов дорог, имеющихся на маршруте.

| Автомагистрали | Сельские дороги | Городские дороги |

|---|---|---|

| 21% | 51,7% | 22,3% |

Распределение интенсивности движения грузовых автомобилей по разным категориям дорог, данные по Швеции за 2004 г.Источник: ARTEMIS (2008)

Другой геофографический аспект, влияющий на расход топлива, — это местная топография, которая включается через уклон дороги. Данные взяты из HBFA и обработаны в NTMCalc.

Изменение расхода топлива из-за загрузки производственных мощностей

Расход топлива увеличивается с увеличением нагрузки. Увеличение связано с повышенным сопротивлением качению и динамической массой. Увеличение можно аппроксимировать линейным, почему можно использовать следующую формулу для FC при различных нагрузках под уравнением ниже.

Увеличение можно аппроксимировать линейным, почему можно использовать следующую формулу для FC при различных нагрузках под уравнением ниже.

Зависимость расхода топлива от загрузки грузоподъемности

ПРИМЕЧАНИЕ: Коэффициент использования грузоподъемности (LCU) может быть рассчитан с использованием различных единиц и определений груза, например объемный вес или вес с компенсацией объема. Для расчета расхода топлива, приведенного выше, необходимо использовать реальный физический вес груза, поскольку большая динамическая масса и более высокое сопротивление качению, связанное с весом груза, являются причиной увеличения расхода топлива.Использование веса с компенсацией объема приведет к завышению расхода топлива.

Изменение расхода топлива из-за изменения скорости

Представляет интерес изучить экономию топлива при изменении скорости около максимальной скорости 80 или 90 км / ч. Однако соответствующую информацию по этому вопросу получить с помощью модели HBEFA не удалось. НТМ продолжит поиск достоверных данных по этому вопросу. Следующее «практическое правило» представлено шведским перевозчиком и действительно для более крупной комбинации грузовик + прицеп (макс. 60 тонн).

НТМ продолжит поиск достоверных данных по этому вопросу. Следующее «практическое правило» представлено шведским перевозчиком и действительно для более крупной комбинации грузовик + прицеп (макс. 60 тонн).

При увеличении с 70 до 80 км / ч добавляется 4 литра топлива на 100 км

При увеличении с 80 до 90 км / ч добавляется 6 литров топлива на 100 км

Изменение расхода топлива на холостом ходу

Данные о расходе топлива на холостом ходу для различных классов автомобилей недоступны для модели ARTEMIS. Был изучен ряд источников в Интернете, и очевидно, что потребление сильно зависит от таких факторов, как объем двигателя, частота вращения двигателя на холостом ходу и энергопотребление оборудования транспортного средства, такого как климатические системы для грузового отсека и кабины водителя. , гидравлические и электрические системы для обработки грузов e.грамм. насосы, краны, подъемники и т. д. Приведенные ниже значения следует рассматривать только как иллюстрацию величины расхода топлива, которая может быть обнаружена при работе двигателей грузовых автомобилей на холостом ходу.

Расход топлива двигателями грузовых автомобилей на холостом ходу, иллюстративные примеры

% PDF-1.3

%

162 0 объект

>

эндобдж

xref

162 75

0000000016 00000 н.

0000002485 00000 н.

0000002689 00000 н.

0000002716 00000 н.

0000002765 00000 н.

0000002801 00000 н.

0000003199 00000 н.

0000003333 00000 н.

0000003413 00000 н.

0000003493 00000 н.

0000003572 00000 н.

0000003650 00000 н.

0000003728 00000 н.

0000003807 00000 н.

0000003885 00000 н.

0000003963 00000 н.

0000004042 00000 н.

0000004121 00000 п.

0000004200 00000 н.

0000004279 00000 н.

0000004358 00000 п.

0000004437 00000 н.

0000004515 00000 н.

0000004592 00000 н.

0000004672 00000 н.

0000004752 00000 п.

0000005451 00000 п.

0000005529 00000 н.

0000011933 00000 п.

0000012461 00000 п.

0000012839 00000 п.

0000013241 00000 п.

0000016290 00000 н.

0000016860 00000 п.

0000022527 00000 н.

0000022940 00000 п.

0000023317 00000 п.

0000023603 00000 п. 0000023994 00000 п.

0000026956 00000 п.

0000027263 00000 п.

0000027626 00000 н.

0000027805 00000 п.

0000027951 00000 п.

0000028294 00000 п.

0000028691 00000 п.

0000047930 00000 п.

0000053984 00000 п.

0000055146 00000 п.

0000055456 00000 п.

0000055672 00000 п.

0000055728 00000 п.

0000059233 00000 п.

0000059485 00000 п.

0000059848 00000 н.

0000059986 00000 п.

0000062584 00000 п.

0000062902 00000 н.

0000063272 00000 п.

0000063469 00000 п.

0000063527 00000 п.

0000063754 00000 п.

0000063872 00000 п.

0000063972 00000 п.

0000064091 00000 п.

0000064205 00000 п.

0000064350 00000 п.

0000064460 00000 п.

0000064570 00000 п.

0000064684 00000 п.

0000064845 00000 п.

0000064980 00000 п.

0000065084 00000 п.

0000065196 00000 п.

0000001796 00000 н.

трейлер

] >>

startxref

0

%% EOF

236 0 объект

> поток

xb«b«

0000023994 00000 п.

0000026956 00000 п.

0000027263 00000 п.

0000027626 00000 н.

0000027805 00000 п.

0000027951 00000 п.

0000028294 00000 п.

0000028691 00000 п.

0000047930 00000 п.

0000053984 00000 п.

0000055146 00000 п.

0000055456 00000 п.

0000055672 00000 п.

0000055728 00000 п.

0000059233 00000 п.

0000059485 00000 п.

0000059848 00000 н.

0000059986 00000 п.

0000062584 00000 п.

0000062902 00000 н.

0000063272 00000 п.

0000063469 00000 п.

0000063527 00000 п.

0000063754 00000 п.

0000063872 00000 п.

0000063972 00000 п.

0000064091 00000 п.

0000064205 00000 п.

0000064350 00000 п.

0000064460 00000 п.

0000064570 00000 п.

0000064684 00000 п.

0000064845 00000 п.

0000064980 00000 п.

0000065084 00000 п.

0000065196 00000 п.

0000001796 00000 н.

трейлер

] >>

startxref

0

%% EOF

236 0 объект

> поток

xb«b«

ТРАНСПОРТ PPMC

Контекст действий в области изменения климата на транспорте

Мировой автопарк стремительно вырастет с миллиарда сегодня до двух. От 5 до 3 миллиардов к 2050 году. Почти весь этот рост должен произойти в развивающихся странах и странах с переходной экономикой, что приведет к почти трехкратному увеличению выбросов CO2 от мирового автопарка. Транспортный сектор имеет самые высокие темпы роста выбросов CO2 из всех секторов. Глобальная цель GFEI — достичь около 4 л / 100 км для всех автомобилей к 2050 году, а продажи всех новых автомобилей к 2030 году.

От 5 до 3 миллиардов к 2050 году. Почти весь этот рост должен произойти в развивающихся странах и странах с переходной экономикой, что приведет к почти трехкратному увеличению выбросов CO2 от мирового автопарка. Транспортный сектор имеет самые высокие темпы роста выбросов CO2 из всех секторов. Глобальная цель GFEI — достичь около 4 л / 100 км для всех автомобилей к 2050 году, а продажи всех новых автомобилей к 2030 году.

Вьетнам, как и другие страны АСЕАН, все больше полагается на импорт топлива с очень нестабильными ценами.Ожидается, что выбросы CO 2 также увеличатся по мере увеличения использования топлива. Загрязнение воздуха, хотя и зависит от качества топлива и устройств контроля выбросов, также увеличится. Из них выбросы твердых частиц вызывают озабоченность из-за их воздействия на здоровье, а также их вклада в изменение климата.

Согласно первому обновленному отчету Вьетнама за двухгодичный период, в энергетическом секторе было выброшено в общей сложности 141 MtCO 2 -экв. , А транспорт является третьим по величине источником выбросов парниковых газов (ПГ) в энергетическом секторе, на который приходится 31 выбросы.8 MtCO 2- экв. Или 23% выбросов энергетического сектора (2010 г.). Прогнозируется, что из-за быстрой автомобилизации выбросы ПГ на транспорте вырастут до 87,8 млн т к 2020 г., что на 76% за 10 лет.

, А транспорт является третьим по величине источником выбросов парниковых газов (ПГ) в энергетическом секторе, на который приходится 31 выбросы.8 MtCO 2- экв. Или 23% выбросов энергетического сектора (2010 г.). Прогнозируется, что из-за быстрой автомобилизации выбросы ПГ на транспорте вырастут до 87,8 млн т к 2020 г., что на 76% за 10 лет.

Общее количество транспортных средств в стране достигло 31,3 млн автомобилей (2010 г.), а в 2012 г. увеличилось до 38,6 млн автомобилей (Вьетнамский регистр). В период с 2000 по 2010 год общее количество транспортных средств во Вьетнаме увеличивалось в среднем на 17,7% в год (Clean Air Asia, 2012), тогда как в 2010-2012 годах средний показатель составлял 11.1% в год (Вьетнамский регистр, 2013). С увеличением ВВП на душу населения темпы роста легковых автомобилей ускоряются и, как ожидается, продолжат расти. Важно, чтобы новые автомобили, легковые автомобили, а также мотоциклы стали в стране намного эффективнее.

Описание

Закон об энергоэффективности и энергосбережении, который был принят 12-м Национальным собранием 18 июня 2010 года, подчеркивает дорожную карту энергетической маркировки и подчеркивает энергетическую маркировку как эффективный метод увеличения использования транспортных средств с высокой эффективностью, постепенно устраняя использование автомобили с устаревшей техникой. В качестве государственной организации Вьетнамский регистр возглавил разработку политики экономии топлива в стране, в частности, добровольных лимитов расхода топлива для мотоциклов и легких транспортных средств, а также программы маркировки экономии топлива, которая началась 1 января 2015 года для автомобилей местной сборки и импортных автомобилей. до 7 мест.

В качестве государственной организации Вьетнамский регистр возглавил разработку политики экономии топлива в стране, в частности, добровольных лимитов расхода топлива для мотоциклов и легких транспортных средств, а также программы маркировки экономии топлива, которая началась 1 января 2015 года для автомобилей местной сборки и импортных автомобилей. до 7 мест.

По состоянию на конец октября в общей сложности 372 модели автомобилей опубликовали рейтинги экономии топлива производителями или импортерами автомобилей, а 127 моделей прошли местную проверку.Проверяемое значение не должно превышать заявленное производителем или импортером значение более чем на 4%. Согласно Вьетнамскому регистру, который возглавляет эту инициативу, испытание на выбросы и расход топлива может быть объединено в одно испытание. Этикетка включает: (a) название, адрес, телефон, факс производителя или импортера (b) торговое наименование, марку, модель, происхождение, технические характеристики и (c) сертифицированный расход топлива включает в себя городские, загородные и комбинированные случаи в л / с. 100 км.

100 км.

Первоначально разработкой политики экономии топлива руководил Регистр Вьетнама при поддержке ЮНЕП и компании «Чистый воздух Азия».Пределы расхода топлива для мотоциклов и легковых автомобилей были приняты в качестве добровольных стандартов. Знаки экономии топлива вступили в силу в январе 2015 года.

Поскольку правительство по-прежнему заинтересовано в разработке и усилении своей политики экономии топлива, проект по транспорту и изменению климата (TCC) (в рамках сотрудничества между Министерством транспорта Вьетнама (MOT) и Техническим сотрудничеством между АСЕАН и Германией) поддерживает MOT для разработать НАМА по политике в области топливной эффективности в секторе наземного транспорта.Предполагается, что пакет мер будет охватываться настоящим NAMA, включая маркировку экономии топлива, стандарты топливной эффективности, экономические или налоговые стимулы для повышения топливной эффективности и программы для поддержки технологических усовершенствований. Детальная работа будет производиться следующим образом:

Детальная работа будет производиться следующим образом:

- Провести исследование политики топливной эффективности:

- Сбор и обновление любых данных о расходе топлива недавно проданных легковых автомобилей и мотоциклов с анализом данных, включая объяснение тенденций и данные описания пробелов

- Провести инвентаризацию существующих политик, стратегий и планов, связанных с топливной экономичностью транспортных средств

- Рассмотреть и провести анализ недостатков существующей и планируемой политики в области топливной эффективности

- Определить варианты политики и ключевые соображения для продвижения будущей политики в области топливной эффективности

- Работа с производителями автомобилей, а также другими соответствующими агентствами / департаментами для подготовки обязательных стандартов экономии топлива, решение вопросов, извлеченных из добровольного этапа, и создание дорожной карты для внедрения (предоставление производителям автомобилей времени для принятия новых стандартов)

- Распространить добровольную схему маркировки автомобилей на легковые автомобили вместимостью более 7 мест.

- Разработка методологии MRV

- Провести кампании по информированию общественности

- Стандарты и маркировка экономии топлива являются относительно дешевой мерой, чтобы повлиять на поведение потребителей и побудить производителей автомобилей производить более эффективные автомобили, чтобы они финансировались из государственного бюджета, в то время как другие меры, такие как налоговые льготы и технологические усовершенствования, применялись бы для международных фондов (фонды NAMA ).

- Распространить добровольную схему маркировки автомобилей на легковые автомобили вместимостью более 7 мест.

Вызовов:

- Доступность данных, недостаточная осведомленность покупателей автомобилей / 2W

- Коммерческие интересы производителей автомобилей

- Технологические ограничения производителей автомобилей (в основном следуют зарубежным технологиям).Необходимо дать производителям автомобилей несколько лет для обеспечения соответствия стандартам .

Льготы

Пакет политик и мер по повышению топливной экономичности не только снижает потребление топлива, но и снижает выбросы парниковых газов из-за меньшего сжигания топлива при транспортной деятельности

Выгоды для устойчивого развития:

- Повышение осведомленности

- Улучшение качества воздуха

- Снижение затрат на топливо для потребителей

- Повышенная энергетическая безопасность

- Снижение шума

Возможность расширения

Разработка политики и мер по экономии топлива в значительной степени варьируется между странами АСЕАН, и будет возможность для обмена и работы между правительствами по разработке политики, способствующей повышению экономии топлива для автомобилей, производимых или продаваемых в этих странах, а также для улучшения согласованности и согласованности.![]()