On-line калькулятор износа легкового автомобиля в соответствии с Постановлением Правительства РФ. VERcity.

Тип автомобиля

ВыберитеЛегковые автомобили, отечественныеГрузовые бортовые автомобили, отечественныеАвтомобили-тягачи, отечественныеАвтомобили-самосвалы, отечественныеСпециализированные автомобили, отечественныеАвтобусы, отечественныеЛегковые автомобили, европейскиеЛегковые автомобили, АмерикиЛегковые автомобили, Азии (кроме Японии)Легковые автомобили, страной происхождения которых является ЯпонияГрузовые автомобили иностранного производстваАвтобусы иностранного производстваПрицепы и полуприцепы, отечественные, для грузовых автомобилейПрицепы и полуприцепы иностранного производства для грузовых автомобилейПрицепы для легковых автомобилей и жилых автомобилей (типа автомобиль-дача)Мотоциклы, отечественныеМотоциклы иностранного производстваСельскохозяйственные тракторы, отечественныеСельскохозяйственные тракторы (80 — 100 л. с.) иностранного производстваПрочие тракторы иностранного производстваПрочая самоходная сельскохозяйственная техника и машиныАвтогрейдерыПогрузчики фронтальные одноковшовыеЭкскаваторы одноковшовыеКатки дорожныеПрочая самоходная дорожно-строительная техника и машиныАэродромная самоходная техника и машиныЗемлеройная самоходная техника и машиныКоммунальная самоходная техника и машиныЛесозаготовительная самоходная техника и машиныПожарная самоходная техника и машиныСтроительная самоходная техника и машиныСамоходная техника и машины для нефтедобычи и нефтепереработки

с.) иностранного производстваПрочие тракторы иностранного производстваПрочая самоходная сельскохозяйственная техника и машиныАвтогрейдерыПогрузчики фронтальные одноковшовыеЭкскаваторы одноковшовыеКатки дорожныеПрочая самоходная дорожно-строительная техника и машиныАэродромная самоходная техника и машиныЗемлеройная самоходная техника и машиныКоммунальная самоходная техника и машиныЛесозаготовительная самоходная техника и машиныПожарная самоходная техника и машиныСтроительная самоходная техника и машиныСамоходная техника и машины для нефтедобычи и нефтепереработкивсе поля обязательны для заполнения

Износ несъёмных деталей:

0%

Износ съёмных деталей:

0%

Износ пластиковых деталей:

0%

* — калькулятор износа выполняет округленный расчет в соответствии с Постановлением Правительства РФ №361 от 24 мая 2010г. «Об утверждении Правил установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств».

Износ комплектующего изделия (детали, узла и агрегата) j-го наименования, подлежащего замене при восстановительном ремонте транспортного средства, не может начисляться свыше 80 процентов его стоимости (статья 15 Постановления Правительства РФ №361 от 24 мая 2010г.)

Для комплектующих изделий (деталей, узлов и агрегатов), при неисправности которых в соответствии с законодательством Российской Федерации о безопасности дорожного движения запрещается движение транспортных средств, а подтверждение соответствия должно осуществляться в форме обязательной сертификации, а также для подушек безопасности и ремней безопасности транспортных средств принимается нулевое значение износа. (статья 16 Постановления Правительства РФ №361 от 24 мая 2010г.)

Онлайн калькулятор износа имеет погрешность в расчетах ввиду округления результатов.

Калькулятор расчета амортизации автомобиля онлайн

Амортизация автомобиля, не выражаясь научными терминами, — это учет его износа выраженный в денежном эквиваленте. Любой автомобиль требует затрат: на ремонт, на замену технических жидкостей, на замену резины, и, конечно же, расходы на заправку его топливом. При расчете амортизации автомобиля расходы на топливо не учитываются. Также учитывать износ должен каждый владелец частного автомобиля, чтобы расходы на замену фильтров или масла не стали неожиданностью. Расчет амортизации автомобиля — задание не столь сложное, как может показаться.

Любой автомобиль требует затрат: на ремонт, на замену технических жидкостей, на замену резины, и, конечно же, расходы на заправку его топливом. При расчете амортизации автомобиля расходы на топливо не учитываются. Также учитывать износ должен каждый владелец частного автомобиля, чтобы расходы на замену фильтров или масла не стали неожиданностью. Расчет амортизации автомобиля — задание не столь сложное, как может показаться.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Расчет амортизации автомобиля по пробегу, километражу, пример

Иными словами, если машина была приобретена предприятием, то ее стоимость списывается бухгалтерией не сразу, а постепенно в течение нескольких лет. Амортизационные отчисления относятся к издержкам деятельности предприятия. Это денежный эквивалент износа. Аренда автомобиля может быть учтена на счете 01, на котором отражается информация об основных средствах, находящихся в эксплуатации.

Это денежный эквивалент износа. Аренда автомобиля может быть учтена на счете 01, на котором отражается информация об основных средствах, находящихся в эксплуатации.

Но только в том случае, если этот актив приносит доход более 12 месяцев подряд. Амортизация используется в бухгалтерском и налоговом учете. Она нужна для постепенного списания сумм крупных расходов, чтобы не создавать в коротком периоде отрицательные показатели. Когда стоит начинать списывать отчисления, зависит от срока ввода транспортного средства в эксплуатацию, а не факт его покупки.

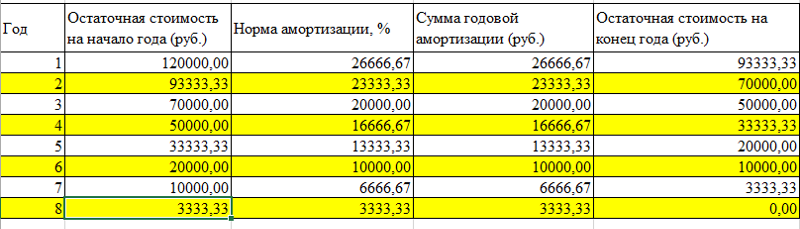

Существует несколько способов расчета амортизации автомобиля. В основу ложится стоимость машины без НДС, отраженная по дебету сч. Срок полезного использования можно подсмотреть в Постановлении Правительства РФ от 1. Авто попадают в 3-ю группу лет , 4-ю лет , 5-ю лет. Для расчетов можно использовать справочник, в котором приведена балансовая стоимость модели транспортного средства. Полученное значение делится на срок использования и получается сумма амортизации.

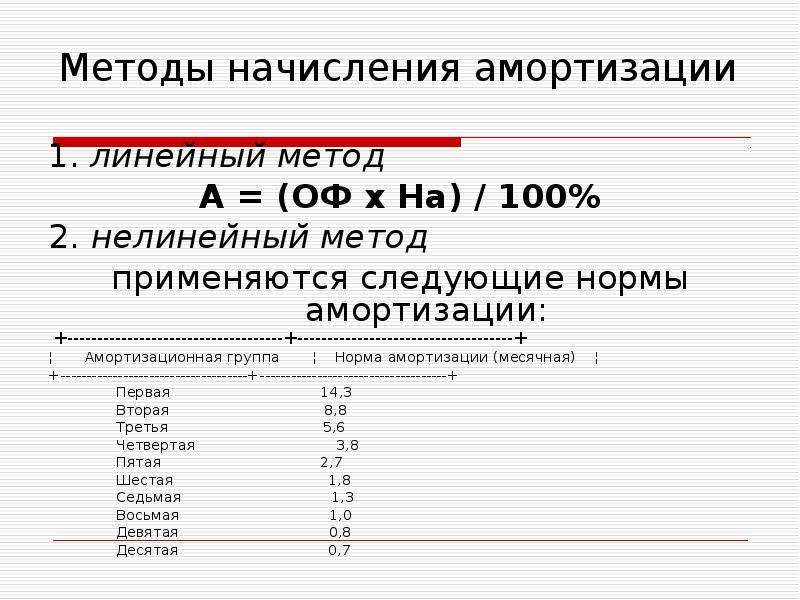

Нет единого справочника, по которому бы выстраивались все расчеты. За основу допускается брать номенклатурные каталоги, издаваемые специализированными организациями. В бухгалтерии чаще остальных используются два метода — линейный и способ по сумме чисел срока полезного использования. Какой из них применить, выбирает само предприятие.

Однако остановиться на определенном варианте можно до ввода в эксплуатацию объекта учета. И менять его позже уже нельзя. Предполагается, что на предприятии оно будет использоваться 5 лет 60 месяцев. В этом случае месячная сумма амортизации — 28, 08 тыс. Для точного расчета отчислений с учетом износа необходимо принять во внимание пробег с начала эксплуатации, климатические условия, населенный пункт, в котором предстоит использовать транспортное средство, экологическое состояние региона.

Также важна марка и страна производства машины. От качества сборки зависит, во сколько обойдется обслуживание и затраты на сервис. Расчет на основе приведенных выше данных стоимости автомобиля 1 тыс.

Нелинейный описан в ст. В налоговом учете в начале отчетного периода организация вправе поменять метод исчисления. Однако если изначально был выбран нелинейный способ, то использовать линейный можно не ранее, чем через 5 лет. Это один из видов амортизации, при котором расчет амортизационных отчислений происходит с повышающим коэффициентом — 2 или 3 ст. Может применяться, если автомобиль находится в лизинге. Подпишись на канал Фабрика манимейкеров в Яндекс.

Торговля Общепит Производств Услуги. Статьи Справочник Вопросы Трейдинг. Таблица 1. Экологическое состояние. Таблица 2. Расчет годовых отчислений. Понравилась статья? Оцените статью. Категории Расчеты.

Методы расчета амортизации автомобиля на примерах

Амортизация авто — это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС. Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Содержание 1 Онлайн калькулятор для расчета износа автомобиля в процентах и формулы вычисления амортизации 2 Расчет сумм амортизации для целей налогообложения 3 Расчет амортизации линейным способом: пример 4 Начисление амортизации линейным способом: пример Онлайн калькулятор для расчета износа автомобиля в процентах и формулы вычисления амортизации Автотранспортное средство, как и любое другое оборудование, по истечении определенного времени эксплуатации в связи с износом, требует ремонта. А денежные средства, потраченные на поддержание и ремонт какого либо оборудования или транспорта, будут являться амортизацией оборудования автомашины. Если автомобиль или другая техника находится на учете, у какой либо организации, то денежная сумма амортизации включается в расходную часть предприятия.

Преимущественно наша компания помогает нашим клиентам сбивать спесь со слишком офигевших банков. Обычно получается. Учитывая, что мы беремся за дела, в которых фигурируют суммы от 7 нолей — клиенты довольны. Сюда захожу выпустить пар.

Учитывая, что мы беремся за дела, в которых фигурируют суммы от 7 нолей — клиенты довольны. Сюда захожу выпустить пар.

Расчет амортизации онлайн

Амортизация — это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества. Амортизационные отчисления производятся в течение длительного периода — на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета. Порядок амортизационных начислений утверждается статьей Налогового кодекса РФ. Существует четыре метода расчета амортизации, один из которых — линейный, остальные — нелинейные. Благодаря простоте, линейный способ — самый широко используемый на практике. Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования. Объекты основных средств разделяются на 10 амортизационных групп в зависимости от временного периода их эксплуатации. В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:.

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования. Объекты основных средств разделяются на 10 амортизационных групп в зависимости от временного периода их эксплуатации. В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:.

Правильный расчет амортизации автомобиля

Для комплектующих изделий деталей, узлов и агрегатов , при неисправности которых в соответствии с законодательством Российской Федерации о безопасности дорожного движения запрещается движение транспортных средств, а подтверждение соответствия должно осуществляться в форме обязательной сертификации, а также для подушек безопасности и ремней безопасности транспортных средств принимается нулевое значение износа. Главная Калькуляторы Износ легкового автомобиля Калькулятор износа легкового автомобиля. Тип автомобиля Выберите Легковые автомобили, отечественные Грузовые бортовые автомобили, отечественные Автомобили-тягачи, отечественные Автомобили-самосвалы, отечественные Специализированные автомобили, отечественные Автобусы, отечественные Легковые автомобили, европейские Легковые автомобили, Америки Легковые автомобили, Азии кроме Японии Легковые автомобили, страной происхождения которых является Япония Грузовые автомобили иностранного производства Автобусы иностранного производства Прицепы и полуприцепы, отечественные, для грузовых автомобилей Прицепы и полуприцепы иностранного производства для грузовых автомобилей Прицепы для легковых автомобилей и жилых автомобилей типа автомобиль-дача Мотоциклы, отечественные Мотоциклы иностранного производства Сельскохозяйственные тракторы, отечественные Сельскохозяйственные тракторы 80 — л. Год выпуска:. Пробег км :.

Главная Калькуляторы Износ легкового автомобиля Калькулятор износа легкового автомобиля. Тип автомобиля Выберите Легковые автомобили, отечественные Грузовые бортовые автомобили, отечественные Автомобили-тягачи, отечественные Автомобили-самосвалы, отечественные Специализированные автомобили, отечественные Автобусы, отечественные Легковые автомобили, европейские Легковые автомобили, Америки Легковые автомобили, Азии кроме Японии Легковые автомобили, страной происхождения которых является Япония Грузовые автомобили иностранного производства Автобусы иностранного производства Прицепы и полуприцепы, отечественные, для грузовых автомобилей Прицепы и полуприцепы иностранного производства для грузовых автомобилей Прицепы для легковых автомобилей и жилых автомобилей типа автомобиль-дача Мотоциклы, отечественные Мотоциклы иностранного производства Сельскохозяйственные тракторы, отечественные Сельскохозяйственные тракторы 80 — л. Год выпуска:. Пробег км :.

Амортизация автомобиля, не выражаясь научными терминами, — это учет его износа выраженный в денежном эквиваленте.

Автотранспортное средство, как и любое другое оборудование, по истечении определенного времени эксплуатации в связи с износом, требует ремонта. А денежные средства, потраченные на поддержание и ремонт какого либо оборудования или транспорта, будут являться амортизацией оборудования автомашины. Если автомобиль или другая техника находится на учете, у какой либо организации, то денежная сумма амортизации включается в расходную часть предприятия. Для расчета транспортного износа, в бухгалтерском деле используют четыре метода.

Калькулятор износа легкового автомобиля

Она применяется страховщиками для определения денежной компенсации, подлежащей выплате автовладельцу, пострадавшему в аварии. За время эксплуатации машины все её узлы и агрегаты изнашиваются и постепенно приходят в негодность. Степень износа отдельной детали может не влиять на общее состояние машины, но играет важную роль при определении суммы возмещения по автостраховке. Амортизация автомобиля — это учет его износа, выраженный в денежном эквиваленте.

Амортизация автомобиля — это учет его износа, выраженный в денежном эквиваленте.

Основные средства в бухгалтерском учете. Амортизационная премия: размер. Новый классификатор ОКОФ с года. Амортизация: определение. Амортизация пропорционально объему продукции.

Начисление амортизации линейным способом и его особенности

Вся стоимость транспортного средства, приобретенного предприятием, сразу никогда не списывается. Она вычитается постепенно в течение всего срока полезного использования. Считать амортизацию автомобиля необходимо в рамках бухгалтерского и налогового учета. Амортизация автомобиля — это списание стоимости транспортного средства по частям в соответствии с физическим износом. Иными словами, если машина была приобретена предприятием, то ее стоимость списывается бухгалтерией не сразу, а постепенно в течение нескольких лет. Амортизационные отчисления относятся к издержкам деятельности предприятия. Это денежный эквивалент износа. Аренда автомобиля может быть учтена на счете 01, на котором отражается информация об основных средствах, находящихся в эксплуатации.

Амортизационные отчисления относятся к издержкам деятельности предприятия. Это денежный эквивалент износа. Аренда автомобиля может быть учтена на счете 01, на котором отражается информация об основных средствах, находящихся в эксплуатации.

Расчет амортизации вашего автомобиля с учетом природно-климатических факторов и типа региона использования. Расчет производится в соответствии с методическим руководством по определению стоимости.

Амортизация автомобиля — это процент его изношенности, и его принято выражать в финансовых показателях. Об этом и поговорим сегодня. Амортизация автомобиля — это процент его изношенности, который выражается в финансовых показателях. Данная величина играет большую роль в процессе:. Основные факторы, которые влияют на процесс увеличения изношенности автотранспортного средства или отдельных его деталей таковы:.

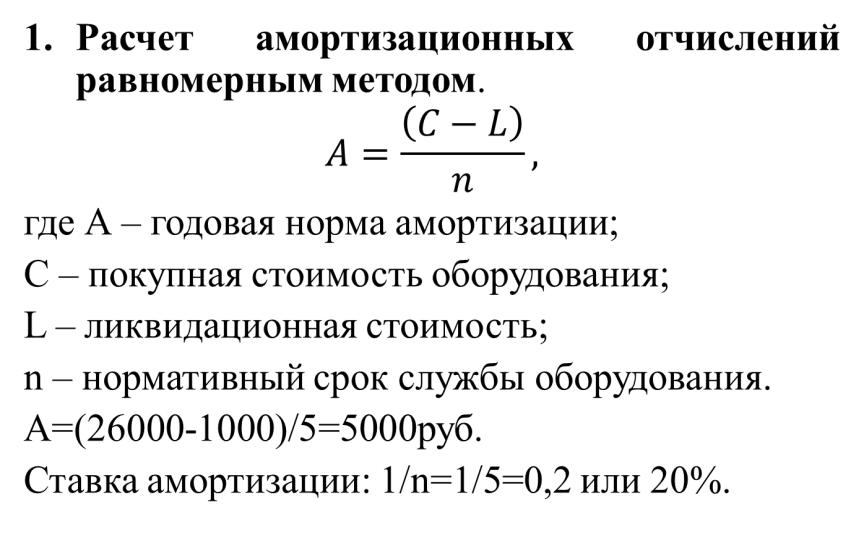

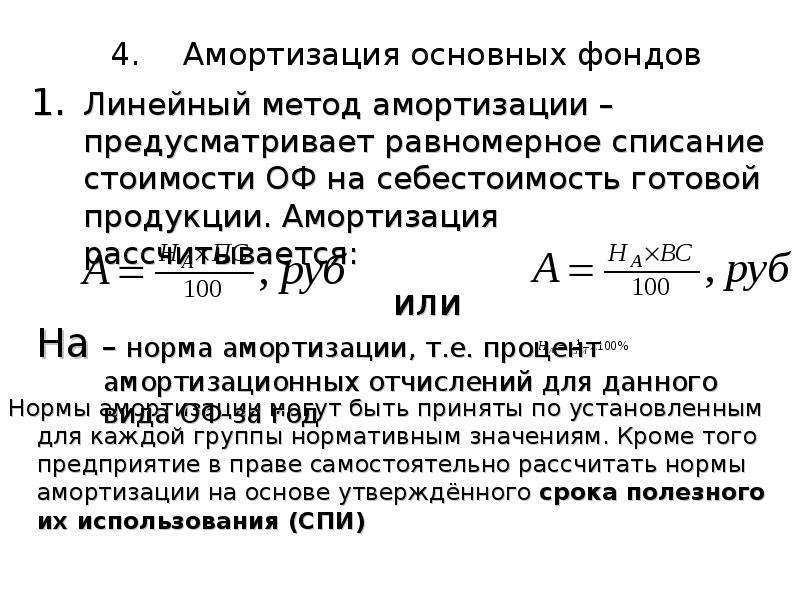

Расчет амортизации по линейному методу

Этот онлайн калькулятор используется для вычисления амортизации по линейному методу. Линейный метод начисления амортизации — систематическое списание равных по величине сумм в течение срока существования определенного актива. Обычно списание связано с амортизацией и возмещением стоимости материальных активов.

Линейный метод начисления амортизации — систематическое списание равных по величине сумм в течение срока существования определенного актива. Обычно списание связано с амортизацией и возмещением стоимости материальных активов.

Как рассчитать амортизацию линейным способом

Здесь про амортизацию говорят, как про систематическое погашение долга кредита в течение определенного периода. При формировании себестоимости товаров и услуг компания всегда учитывает стоимость эксплуатирования материальных и нематериальных активов предприятия, а также истощение невозобновляемых природных ресурсов, если таковые используются. Этим самым Вы обязуетесь ежемесячно в течение оговоренного в договоре периода вносить сумму, которая покрывает проценты по кредиту и часть суммы долга. Поскольку в процессе эксплуатации такое имущество теряет свою ценность, изнашивается, то налоговая служба для каждого из таких видов имущества прописала амортизационную ставку.

Амортизация автомобиля — это процент его изношенности, и его принято выражать в финансовых показателях.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества. Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию. Особенности линейного способа начисления амортизации Главная особенность настоящего расчета состоит в его простоте. Что заключается в равномерном уменьшении стоимости транспортного средства одинаковыми суммами.

Что заключается в равномерном уменьшении стоимости транспортного средства одинаковыми суммами.

Расчет амортизации оборудования онлайн калькулятор линейный метод

Этот параметр рассчитывается в момент принятия оборудования к учету, представляет собой сумму всех затрат по приобретению. По первоначальной стоимости актив учитывается на счете В калькулятор данный показатель вносится в рублях. В налоговом учете СПИ задается в соответствии с амортизационной группой, в которую входит основное средство. В бухгалтерском — можно устанавливать самостоятельно, ориентируясь на специфику применения, условия эксплуатации, планируемый срок службы. Можно в бухучете принять такой же период полезного использования, как и в налоговом учете. После заполнения двух полей проводится автоматический онлайн расчет амортизации, а также сопутствующих параметров.

Калькулятор расчета амортизации автомобиля онлайн

Амортизация расчитывается в соответствии с методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа. Класс автомобиля A — класс мини, до 3. Введите в это поле пробег в километрах с начала эксплуатации автомобиля либо капитального ремонта двигателя. Введите в это поле фактический срок службы автомобиля в годах с точностью до десятых 0.

Класс автомобиля A — класс мини, до 3. Введите в это поле пробег в километрах с начала эксплуатации автомобиля либо капитального ремонта двигателя. Введите в это поле фактический срок службы автомобиля в годах с точностью до десятых 0.

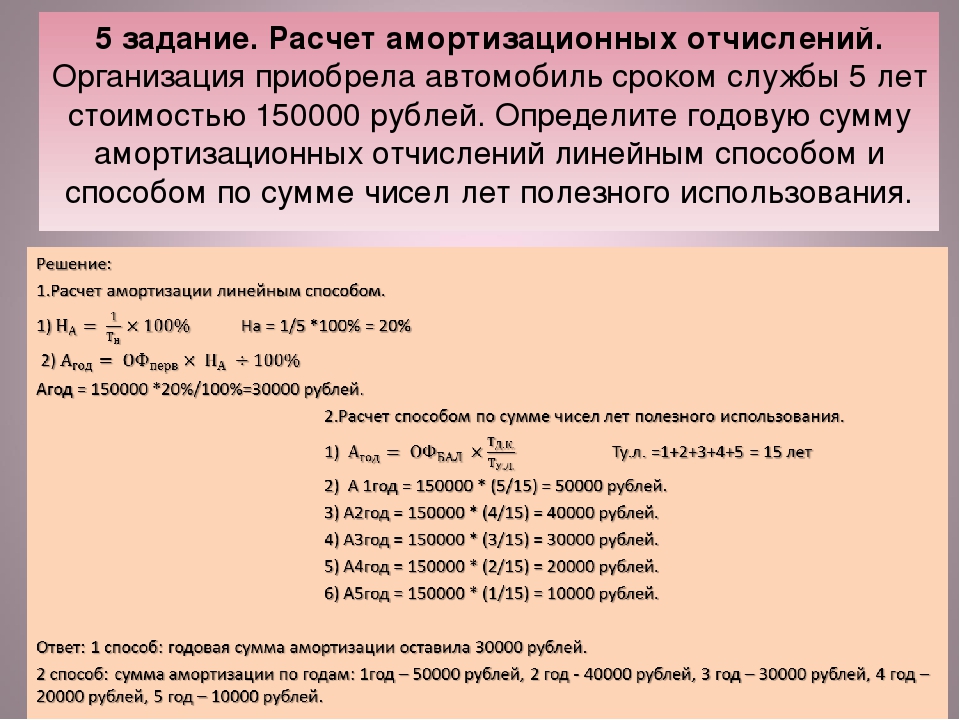

Задачи по экономике предприятия. Часть 16 (амортизация)

Задача №659 (расчет амортизации)

Фирма покупает основные средства за 150000$. Предполагаемый срок эксплуатации объекта 5 лет.

- Рассчитать годовые суммы по объекту, используя метод начисления амортизации по сумме чисел.

- Сделать вывод по произведенным расчетам.

Рекомендуемые задачи по дисциплине

Решение:

При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Стоимость объекта основных средств составляет 150000$. Срок полезного использования 5 года. Сумма чисел лет полезного использования составит 1+2+3+4+5=15.

За первый год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит 50000$ (150000*5/15).

За второй год эксплуатации коэффициент соотношения 4/15, сумма начисленной амортизации 40000$ (150000*4/15).

За третий год эксплуатации коэффициент соотношения 3/15, сумма начисленной амортизации 30000$ (150000*3/15).

За четвертый год эксплуатации коэффициент соотношения 2/15, сумма начисленной амортизации 20000$ (150000*2/15).

За пятый год эксплуатации коэффициент соотношения 1/15, сумма начисленной амортизации 10000$ (150000*1/15).

Оформим расчеты в виде таблицы:

| Год | Сумма амортизационных отчислений, долл. | Накопленная амортизация, долл. | Балансовая стоимость, долл. |

| 0 | — | — | 150000 |

| 1 | 50000 | 50000 | 150000-50000=100000 |

| 2 | 40000 | 50000+40000=90000 | 100000-40000=60000 |

| 3 | 30000 | 90000+30000=120000 | 60000-30000=30000 |

| 4 | 20000 | 120000+20000=140000 | 30000-20000=10000 |

| 5 | 10000 | 140000+10000=150000 | 10000-10000=0 |

| Итого | 150000 |

Применение метода суммы чисел лет позволяет осуществить ускоренную амортизацию основных средств, поскольку предусматривает использование более высоких норм амортизации в первой половине стока использования и постепенном их снижении во второй половине. Норма амортизации в этом методе – величина переменная и рассчитывается делением количества лет (которые остались до конца амортизационного срока) на кумулятивное число, которое представляет собой сумму чисел членов арифметической прогрессии.

Норма амортизации в этом методе – величина переменная и рассчитывается делением количества лет (которые остались до конца амортизационного срока) на кумулятивное число, которое представляет собой сумму чисел членов арифметической прогрессии.

2020 Выданы лимиты амортизации легковых и грузовых автомобилей

В среду IRS выпустило ограничения на амортизационные отчисления для легковых автомобилей, впервые введенных в эксплуатацию в 2020 году, и суммы включения доходов для арендаторов легковых автомобилей, впервые взятых в лизинг в течение 2020 года (Rev. Proc. 2020-37). Для этих целей к легковым автомобилям относятся грузовики и фургоны. Суммы в процедуре выручки корректируются на инфляцию в соответствии с требованиями гл. 280F (d) (7), используя автомобильный компонент связанного индекса потребительских цен для всех городских потребителей (C-CPI-U).

Для легковых автомобилей, которым гл. 168 (k) применяется дополнительный (бонусный) амортизационный вычет за первый год, приобретенный после 27 сентября 2017 г. и введенный в эксплуатацию в течение 2020 календарного года, предел амортизации в соответствии с разд. 280F (d) (7) — 18 100 долларов за первый налоговый год; 16 100 долларов за второй налоговый год; 9700 долларов за третий налоговый год; и 5 760 долларов США за каждый последующий год, все без изменений по сравнению с 2019 годом. 168 (k) (8) (D) (i), амортизация бонусов не допускается для имущества, приобретенного до сентября.28 августа 2017 г. и введены в эксплуатацию после 2019 г.

и введенный в эксплуатацию в течение 2020 календарного года, предел амортизации в соответствии с разд. 280F (d) (7) — 18 100 долларов за первый налоговый год; 16 100 долларов за второй налоговый год; 9700 долларов за третий налоговый год; и 5 760 долларов США за каждый последующий год, все без изменений по сравнению с 2019 годом. 168 (k) (8) (D) (i), амортизация бонусов не допускается для имущества, приобретенного до сентября.28 августа 2017 г. и введены в эксплуатацию после 2019 г.

Для легковых автомобилей, введенных в эксплуатацию в 2020 году, для которых нет п. 168 (k) применяется дополнительный (бонусный) амортизационный вычет за первый год, предел амортизации в соответствии с разд. 280F (d) (7) — 10 100 долларов за первый налоговый год; 16 100 долларов за второй налоговый год; 9700 долларов за третий налоговый год; и 5760 долларов США за каждый последующий год, также без изменений по сравнению с 2019 годом.

сек. 280F (c) ограничивает вычеты по стоимости аренды автомобилей, выраженные в сумме включения дохода, в соответствии с формулой и таблицами, предписанными в соответствии с Рег. П. 1.280F-7. Таблица 3 Rev. Proc. 2020-37 содержит суммы включения дохода для арендаторов легковых автомобилей, впервые взятых в лизинг в течение 2020 года. В нем показаны суммы включения дохода для диапазона справедливой рыночной стоимости за каждый налоговый год после первого лизинга автомобиля.

П. 1.280F-7. Таблица 3 Rev. Proc. 2020-37 содержит суммы включения дохода для арендаторов легковых автомобилей, впервые взятых в лизинг в течение 2020 года. В нем показаны суммы включения дохода для диапазона справедливой рыночной стоимости за каждый налоговый год после первого лизинга автомобиля.

— Салли П. Шрайбер , JD, ( [email protected] ) — старший редактор JofA .

Налоговые правила амортизации служебных автомобилей

Если вы используете автомобиль в своей торговле или бизнесе, вы можете задаться вопросом, как определяются амортизационные налоговые вычеты.Правила сложны, и особые ограничения, которые применяются к транспортным средствам, классифицируемым как легковые (в том числе многие пикапы и внедорожники), могут привести к тому, что полная амортизация транспортного средства может занять больше времени, чем ожидалось.

Центов за милю по сравнению с фактическими расходами Во-первых, обратите внимание, что отдельные расчеты амортизации для легкового автомобиля вступают в силу только в том случае, если вы решите использовать метод фактических расходов для расчета вычетов. Если вместо этого вы используете стандартную норму пробега (56 центов за рабочую милю, пройденную в 2021 году), в ставку встроена амортизационная скидка.

Если вместо этого вы используете стандартную норму пробега (56 центов за рабочую милю, пройденную в 2021 году), в ставку встроена амортизационная скидка.

Если вы используете метод фактических расходов для определения допустимых вычетов для легкового автомобиля, вы должны производить отдельный расчет амортизации для каждого года, пока автомобиль не будет полностью амортизирован. Согласно общему правилу, вы рассчитываете амортизацию автомобиля за шестилетний период следующим образом: 1-й год — 20% стоимости; 2 год — 32%; 3 год — 19,2%; 4 и 5 классы — 11,52%; и 6-й год — 5,76%. Если автомобиль используется в коммерческих целях на 50% или менее, вы должны использовать линейный метод для расчета амортизационных отчислений вместо процентов, указанных выше.

Для легкового автомобиля, стоимость которого превышает допустимую сумму за год ввода автомобиля в эксплуатацию, вы ограничены указанными годовыми потолками амортизации автомобиля. Они индексируются с учетом инфляции и могут изменяться ежегодно.

- Для легкового автомобиля, введенного в эксплуатацию в 2021 году и стоящего более 59 000 долларов США, потолок амортизации за 1 год составляет 18 200 долларов США, если вы решите вычесть 8 000 долларов США из амортизационных бонусов за первый год. Годовые потолки для последующих лет: Год 2, 16 400 долларов США; Год 3, 9800 долларов США; и на все последующие годы — 5 860 долларов до полной амортизации автомобиля.

- Для легкового автомобиля, введенного в эксплуатацию в 2021 году, который стоит более 51 000 долларов США, потолок амортизации за 1 год составляет 10 200 долларов США, если вы не решите вычесть 8 000 долларов США из амортизационных бонусов за первый год. Годовые потолки для последующих лет: Год 2, 16 400 долларов США; Год 3, 9800 долларов США; и на все последующие годы — 5 860 долларов до полной амортизации автомобиля.

- Эти потолки пропорционально уменьшены для любого некоммерческого использования. А если автомобиль используется в коммерческих целях на 50% или менее, вы должны использовать линейный метод для расчета амортизационных отчислений.

Намного более благоприятные правила амортизации автомобилей применяются к тяжелым внедорожникам, пикапам и фургонам, которые используются более чем на 50% для бизнеса, потому что они рассматриваются как транспортное оборудование для целей амортизации. Это означает, что автомобиль с полной массой (GVWR) превышает 6000 фунтов. Довольно много внедорожников и пикапов проходят этот тест. Обычно вы можете найти GVWR на этикетке на внутренней стороне двери со стороны водителя.

Стоимость после уплаты налогов — вот что имеет значение Какое влияние эти ограничения на амортизацию автомобилей повлияют на решения вашей компании? Они изменяют стоимость легковых автомобилей, используемых для бизнеса, после уплаты налогов.То есть реальная стоимость бизнес-актива уменьшается за счет налоговой экономии от соответствующих амортизационных отчислений. Поскольку амортизационные отчисления уменьшаются и, следовательно, переносятся на будущие годы, стоимость соответствующей экономии на налогах также уменьшается из-за соображений временной стоимости денег, и, следовательно, реальная стоимость актива намного выше.

Правила другие, если вы арендуете дорогой легковой автомобиль, используемый для бизнеса. Свяжитесь с нами, если у вас есть вопросы или вам нужна дополнительная информация.

2020 Инструкции по заполнению формы FTB 3885

Ссылки в этих инструкциях относятся к Налоговому кодексу (IRC) от 1 января 2015 г. и Налоговому и налоговому кодексу Калифорнии (R&TC).

Общая информация

В целом, для налоговых лет, начинающихся 1 января 2015 г. или позднее, закон Калифорнии соответствует Налоговому кодексу (IRC) с 1 января 2015 г. Однако между законами Калифорнии и федеральным законодательством сохраняются различия.Когда Калифорния соответствует изменениям федерального налогового законодательства, мы не всегда принимаем все изменения, внесенные на федеральном уровне. Для получения дополнительной информации перейдите на ftb.ca.gov и найдите соответствие . Дополнительную информацию можно найти в FTB Pub. 1001, Дополнительное руководство к корректировкам штата Калифорния, инструкции к Графику CA штата Калифорния (540 или 540NR) и буклеты по налогам на юридические лица.

1001, Дополнительное руководство к корректировкам штата Калифорния, инструкции к Графику CA штата Калифорния (540 или 540NR) и буклеты по налогам на юридические лица.

Инструкции, прилагаемые к налоговым формам Калифорнии, представляют собой краткое изложение налогового законодательства Калифорнии и предназначены только для помощи налогоплательщикам в подготовке налоговых деклараций штата.Мы включаем информацию, которая является наиболее полезной для наибольшего числа налогоплательщиков, в ограниченном доступном пространстве. Невозможно включить в инструкции все требования Калифорнийского налогового кодекса (R&TC). Налогоплательщики не должны рассматривать инструкции как авторитетный закон.

A. Назначение

Используйте форму FTB 3885 «Износ и амортизация корпораций» для расчета амортизации и вычета амортизации в Калифорнии для корпораций, включая товарищества и компании с ограниченной ответственностью (LLC), классифицированные как корпорации.

Корпорации S должны использовать Таблицу B (100S), Амортизацию и амортизацию S Corporation.

Амортизация — это годовой вычет, разрешенный для возмещения стоимости или иной основы бизнеса или приносящей доход собственности с определяемым сроком полезного использования более одного года. Обычно амортизация применяется в отношении материального имущества.

Амортизация — это сумма, вычитаемая для возмещения стоимости определенных капитальных затрат в течение определенного периода времени. Обычно для нематериальных активов используется амортизация.

Для амортизации стоимости сертифицированных средств контроля загрязнения используйте форму FTB 3580 «Заявление и выборы для амортизации сертифицированных средств контроля загрязнения».

B. Различия между федеральным правительством и штатами

Различия между федеральными законами и законами Калифорнии влияют на расчет износа и амортизации. Следующие ниже списки не предназначены для исчерпания федеральных и государственных соответствий и различий. Для получения дополнительной информации см. R&TC.

Закон штата Калифорния соответствует федеральному закону в следующих областях:

- Включение внедорожников и минивэнов, построенных на шасси грузового автомобиля, в определение грузовиков и фургонов при применении предельного веса брутто в 6000 фунтов. См. Раздел 280F IRC для получения дополнительной информации.

- Дополнительная амортизация за первый год, или , выбор для списания стоимости имущества, как предусмотрено в Разделе 179 IRC, с изменениями.

- Положения федеральной системы диапазона амортизации жизненных активов (ADR), которые определяют срок полезного использования для различных типов собственности. Однако закон Калифорнии не позволяет корпорации выбирать период амортизации, который отличается от указанной системы нормативов активов.

См. Раздел 280F IRC для получения дополнительной информации.

См. Раздел 280F IRC для получения дополнительной информации.Закон штата Калифорния не соответствует федеральному закону в следующих случаях:

- Расширенное определение собственности IRC Раздел 179 для определенного амортизируемого материального личного имущества, связанного с меблировкой жилья, и для квалифицированного недвижимого имущества для улучшения нежилой недвижимости.

- Расширенный раздел 179 IRC, посвященный выборам.

- Первоначальный амортизационный вычет разрешен для новых роскошных автомобилей или некоторых легковых автомобилей, приобретенных и введенных в эксплуатацию в 2010–2020 годах.

- California не соответствует федеральным изменениям амортизационных ограничений для роскошных автомобилей (раздел 280F IRC).

Амортизационные ограничения для легковых автомобилей (кроме грузовиков и фургонов), введенных в эксплуатацию в 2020 календарном году:

| Налоговый год | Сумма |

|---|---|

| 1-й налоговый год | 3 258 долл. США |

| 2-й налоговый год | 5,155 |

| 3-й налоговый год | 3 041 |

| Каждый последующий год | 1830 |

Ограничения по амортизации грузовых автомобилей и фургонов, введенных в эксплуатацию в 2020 календарном году:

| Налоговый год | Сумма |

|---|---|

| 1-й налоговый год | 3 670 долл. США США |

| 2-й налоговый год | 5 877 |

| 3-й налоговый год | 3,454 |

| Каждый последующий год | 2,139 |

Суммы индексации включения аренды см. На странице ftb.ca.gov/forms/search и введите включение аренды .

- IRC Раздел 613A (d) (4), касающийся исключения определенных переработчиков. Для получения дополнительной информации см. Раздел 24831.3 R&TC.

- IRC Раздел 168 (k), касающийся 50% амортизационного вычета бонусов для определенных активов.

- Дополнительная амортизация в течение первого года определенной квалифицированной собственности, введенной в эксплуатацию после 3 октября 2008 г., и выбор требования о дополнительных минимальных налоговых льготах вместо требования амортизации бонусов.

- Ускоренный период восстановления амортизации интеллектуальных счетчиков и интеллектуальных сетевых систем.

- Десятилетний срок полезного использования виноградных лоз, посаженных в качестве замены лоз, пораженных филлоксерой или болезнью Пирса. Закон Калифорнии допускает срок полезного использования в пять лет. Дополнительную информацию см. В разделе 24349 R&TC.

- Федеральный особый класс быта для магазинов у дома на АЗС и аналогичных сооружений.

- Амортизация по Модифицированной системе ускоренного возмещения затрат (MACRS) для корпораций, за исключением случаев, когда такая амортизация передается от товарищества или LLC, классифицированных как товарищество.

C. Методы расчета амортизации

Методы амортизации определены в разделах R&TC с 24349 по 24354. Методы расчета амортизации, описанные в разделе 24349 R&TC, следующие:

Прямая линия . Прямолинейный метод делит стоимость или другую основу имущества за вычетом его оценочной ликвидационной стоимости на равные суммы в течение расчетного срока полезного использования имущества. Актив не может быть амортизирован ниже разумной ликвидационной стоимости.

Актив не может быть амортизирован ниже разумной ликвидационной стоимости.

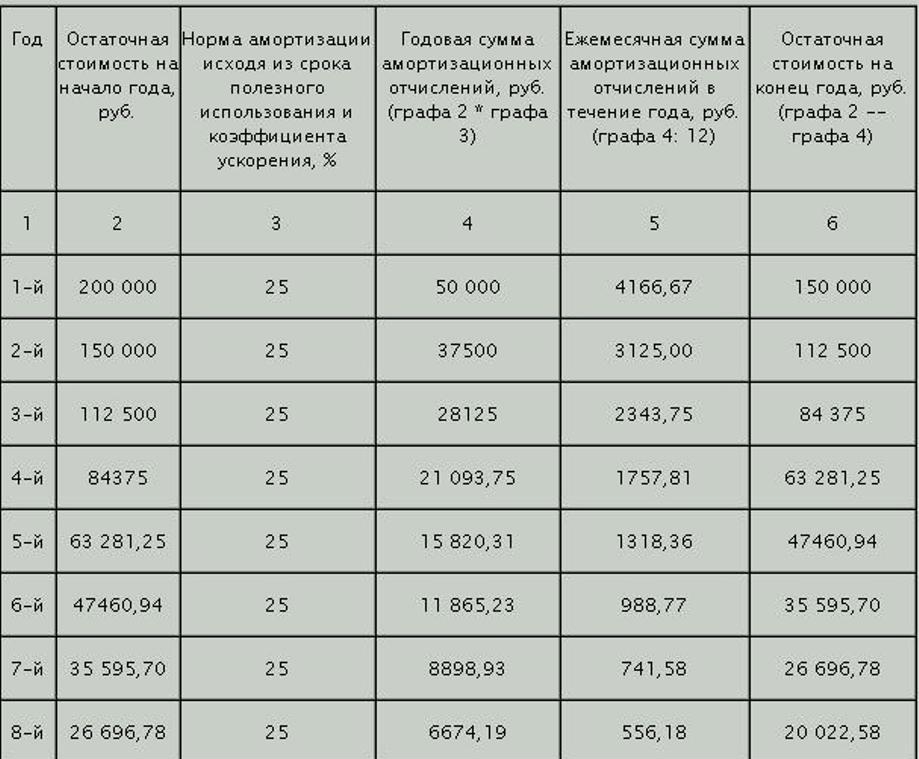

Снижающееся сальдо . Согласно этому методу амортизация является наибольшей в первый год и меньше в каждый последующий год. Срок полезного использования имущества должен быть не менее трех лет. Спасательная стоимость не принимается во внимание при определении основы имущества, но имущество не может быть амортизировано ниже разумной ликвидационной стоимости.

Сумма амортизации за каждый год вычитается из базы имущества, а к остатку применяется единая ставка до 200% от линейной ставки.

Например, годовые амортизационные отчисления для 10-летнего имущества с исходной базой в 100 000 долларов составляют:

| Год | Остаток на базе | Уменьшение остатка | Амортизационные отчисления |

|---|---|---|---|

| Первая | 100 000 долл. США | 20% | 20 000 долл. США США |

| Второй | 80 000 | 20% | 16 000 |

| Третий | 64 000 | 20% | 12 800 |

| Четвертый | 51 200 | 20% | 10 240 |

Метод суммы летних цифр. Этот метод может использоваться всякий раз, когда разрешен метод уменьшающегося остатка. Сумма амортизационного отчисления рассчитывается путем вычитания ликвидационной стоимости из стоимости имущества и умножения результата на дробь. В числителе дроби указывается количество лет, оставшихся до срока полезного использования имущества. Следовательно, числитель меняется каждый год по мере уменьшения срока службы недвижимости. Знаменатель дроби — это сумма цифр, обозначающих годы полезного использования.Знаменатель остается неизменным каждый год.

Другие согласованные методы. Могут использоваться другие методы начисления амортизации, если общая накопленная амортизация на конец любого налогового года в течение первых 2/3 срока полезного использования имущества не превышает сумму, которая была бы получена в результате использования метода уменьшающегося остатка. .

.

D. Срок амортизации

Под Cal. Кодекс Рег., Тит. 18 раздел 24349 (l), Калифорния, соответствует федеральным срокам полезного использования собственности.

Используйте следующую информацию в качестве руководства для определения разумных сроков полезного использования для целей расчета амортизации. Фактические факты и обстоятельства будут определять срок полезного использования. Однако приведенные ниже цифры представляют собой обычные периоды полезного использования для перечисленных типов собственности, как показано в IRS Rev. Proc. 87-56.

- Офисная мебель, фурнитура, машины и оборудование: 10 л.

В эту категорию входят мебель и приспособления (которые не являются конструктивными элементами здания), а также машины и оборудование, используемые при подготовке бумаги или данных.

Примеры включают: столы; файлы; сейфы; пишущие машинки; бухгалтерские, счетные и вычислительные машины; коммуникационное оборудование; копировальное и копировальное оборудование. - Компьютеры и периферийное оборудование (принтеры и др.): 6 л.

- Транспортное оборудование и автомобили (включая такси): 3 л.

- Грузовые автомобили общего назначения:

- Легкий (вес без груза менее 13 000 фунтов): 4 года.

- Heavy (вес без груза 13 000 фунтов или более): 6 лет.

- Здания

В эту категорию входят структурная оболочка здания и все его неотъемлемые части, которые обслуживают обычное отопление, водопровод, кондиционирование, противопожарную защиту и требования к электропитанию, а также такое оборудование, как лифты и эскалаторы.

Тип здания:- Квартиры: 40 л.

- Жилые помещения (включая арендуемые): 45 л.

- Офисные здания: 45 л.

- Склады: 60 л.

E. Используемые методы амортизации

Корпорации могут использовать линейный метод для любого амортизируемого имущества. Прежде чем использовать другие методы, рассмотрите тип собственности, срок ее полезного использования, новое или бывшее в употреблении, а также дату приобретения. Используйте следующую таблицу в качестве общего руководства, чтобы определить, какой метод использовать:

Используйте следующую таблицу в качестве общего руководства, чтобы определить, какой метод использовать:

| Описание объекта | Метод максимальной амортизации |

|---|---|

| Недвижимость, приобретенная 31.12.70 или ранее | |

| Новое (срок полезного использования 3 г.или больше) | 200% Уменьшение остатка |

| Б / у (срок полезного использования 3 года и более) | 150% Убыточное сальдо |

| Недвижимость, приобретенная 01.01.71 или позже | |

| Аренда жилья: | |

| Новый | 200% Уменьшение остатка |

| Б / у (срок полезного использования 20 лет и более) | 125% Убыточное сальдо |

Б / у (срок полезного использования менее 20 лет. ) ) | Прямой |

| Торгово-промышленный: | |

| Новые (срок полезного использования 3 года и более) | 150% Уменьшение остатка |

| Б / у | Прямая |

| Личное имущество: | |

| Новое (срок полезного использования 3 года и более) | 200% Убыточное сальдо |

| Б / у (срок полезного использования 3 г.или больше) | 150% Уменьшение остатка |

См. Информацию «Другие согласованные методы» на предыдущей странице.

Информацию «Другие согласованные методы» на предыдущей странице.

Система амортизации ADR Class Life может использоваться для определенных классов активов, введенных в эксплуатацию после 1970 года.

Система начисления амортизации с указанным сроком службы может использоваться для определенных классов активов, введенных в эксплуатацию до 1971 года.

F. Выборы с целью оплаты определенного имущества в соответствии с разделом 179 IRC

Корпорации могут выбрать раздел 179 IRC для покрытия части или всей стоимости амортизируемого материального имущества, используемого в торговле или бизнесе, а также некоторого другого имущества, описанного в федеральной публикации 946 «Как амортизировать имущество».Чтобы избрать Раздел 179 IRC, корпорация должна приобрести недвижимость, как определено в Разделе 179 (d) (2) IRC, и ввести ее в эксплуатацию в течение налогового года. Если корпорация выберет такой вычет, она должна уменьшить амортизируемую базу Калифорнии на расходы по Разделу 179 IRC. Общий вычет расходов по Разделу 179 IRC не может превышать коммерческий доход корпорации. См. Инструкции к федеральной форме 4562 «Износ и амортизация» для получения дополнительной информации.

Закон штата Калифорния не соответствует федеральным ограничениям по суммам согласно разделу 179 (b) (1) и (2) IRC.Для целей Калифорнии максимальный разрешенный вычет расходов по Разделу 179 IRC составляет 25000 долларов. Эта сумма уменьшается, если стоимость всего имущества согласно Разделу 179 IRC, введенного в эксплуатацию в течение налогового года, превышает 200 000 долларов США.

Калифорния не разрешает выбор расходов по разделу 179 IRC для стандартного компьютерного программного обеспечения.

Закон штата Калифорния соответствует федеральному закону, который разрешает вычет на открытие бизнеса и организационные расходы, уплаченные или понесенные в течение налогового года.

G. Амортизация

Калифорния соответствует требованиям Раздела 197 IRC по амортизации нематериальных активов за налоговые годы, начинающиеся 1 января 1994 г. или после этой даты. Как правило, активы, соответствующие определению Раздела 197 IRC, амортизируются линейным методом в течение 15 лет. Могут быть различия в федеральных и калифорнийских суммах нематериальных активов, приобретенных в налоговые годы, начинающиеся до 1 января 1994 г. Для получения дополнительной информации см. Раздел 24355.5 R&TC.

Амортизация следующих активов регулируется законодательством Калифорнии:

| Активы | Разделы R&TC |

|---|---|

| Премии по облигациям | 24360 — 24 363,5 |

| Затраты на исследования | 24365 |

| Затраты на лесовосстановление | 24372,5 |

| Организационные расходы | 24407–24409 |

| Стартовые расходы | 24414 |

Прочие нематериальные активы могут быть амортизированы, если будет доказано с разумной точностью, что актив имеет установленную стоимость, которая со временем уменьшается, и имеет ограниченный срок полезного использования.

Специальные инструкции по строке

Для собственности, введенной в эксплуатацию в течение налогового года, корпорация может заполнить Часть I, если корпорация решит списать квалифицированное имущество в соответствии с Разделом 179 IRC, или Часть II, если корпорация выберет дополнительный вычет амортизации за первый год для квалифицированного имущества в соответствии с Разделом 24356 R&TC. Корпорация может только избрать IRC Раздел 179 или дополнительный вычет амортизации за первый год за тот же налоговый год.Выбор должен быть сделан на основе своевременно поданной налоговой декларации (включая продление). Выборы не могут быть отменены без согласия Налогового управления франшизы.

Часть II также используется для расчета амортизации имущества (с указанными выше выборами или без них).

Часть I Выборы с целью использования определенного имущества в соответствии с разделом 179 IRC

Заполните Часть I, если корпорация выбирает расходы по Разделу 179 IRC. Включите все активы, отвечающие критериям вычета, поскольку ограничение применяется к всем квалифицируемым активам как группе, а не к каждому активу в отдельности.Общие расходы по разделу 179 IRC на собственность, в отношении которой могут быть сделаны выборы, указаны в строке 5. Сумма вычетов расходов по разделу 179 IRC за налоговый год не может превышать бизнес-доход корпорации в строке 11. См. Инструкции для федеральных органов власти. Форма 4562 для получения дополнительной информации.

Строка 2

Введите стоимость всего имущества, отвечающего требованиям Раздела IRC 179, введенного в эксплуатацию в течение налогового года, включая стоимость любого имущества, указанного в списке. См. Раздел «Общая информация F», «Выборы на использование определенной собственности в соответствии с разделом 179 IRC», для получения информации о соответствующей собственности.См. Инструкции в строке 7 для получения информации о перечисленном имуществе.

Строка 5

Если строка 5 равна нулю, корпорация не может выбрать расходы на собственность, указанную в Разделе 179 IRC. Пропустите строку с 6 по строку 11, введите ноль в строке 12.

Строка 6

Не включайте какие-либо перечисленные объекты в строку 6. Введите выбранную по разделу IRC 179 стоимость перечисленных объектов недвижимости в строке 7.

Колонка (а) — Описание имущества. Введите краткое описание собственности, которую корпорация выбирает для расходования.

Колонка (b) — Стоимость (только для коммерческого использования). Введите стоимость недвижимости. Если корпорация приобрела недвижимость посредством обмена, не включает в какой-либо переходный баланс проданной собственности. Включите только превышение стоимости собственности над стоимостью проданной собственности.

Колонка (c) — Избранная стоимость. Введите сумму, которую корпорация выберет для своих расходов. Корпорация не обязана оплачивать полную стоимость имущества.Корпорация может амортизировать сумму, которую она не расходует.

Строка 7

Используйте формат, аналогичный федеральной форме 4562, часть V, строка 26, для определения избранной стоимости имущества, внесенного в список согласно разделу 179 IRC. Включенная в список недвижимость обычно включает в себя следующее:

- Легковые автомобили весом не более 6000 фунтов.

- Любое другое имущество, используемое для перевозки, если характер собственности позволяет использовать его в личных целях, например мотоциклы, пикапы, внедорожники и т. Д.

- Любая собственность, используемая в развлекательных или развлекательных целях (например, фотографическое, фонографическое, коммуникационное и видеозаписывающее оборудование).

- Компьютеры или периферийное оборудование.

Исключение . Включенная в список недвижимость обычно не включает:

- Фотографическое, фонографическое, коммуникационное или видеооборудование, используемое исключительно в торговле или бизнесе корпорации.

- Любой компьютер или периферийное оборудование, используемое исключительно в обычном бизнесе.

- Машина скорой помощи, катафалк или транспортное средство, используемое для перевозки людей или имущества внаем.

Имущество, включенное в листинг, используется на 50% или менее в коммерческой деятельности, не подлежит вычету по статье 179 IRC. Для получения дополнительной информации о собственности, внесенной в список, см. Инструкции к федеральной форме 4562.

Строка 11

Общие затраты, которые корпорация может вычесть, ограничены доходом от бизнеса корпорации. Для целей выбора Раздела 179 IRC доход от бизнеса — это чистый доход, полученный от активной торговли или бизнеса корпорации.Чистая прибыль рассчитывается по Форме 100 или Форме 100W, Сторона 2, строка 17, до вычета расходов по Разделу 179 IRC и исключает статьи, не полученные в результате торговли или бизнеса, активно проводимого корпорацией.

Часть II Амортизация и выбор дополнительного вычета амортизации за первый год в соответствии с разделом R&TC 24356

Строка 14

Корпорации могут отражать каждый актив отдельно или группировать активы в счетах амортизации. Рассчитайте амортизацию отдельно для каждого актива или группы активов.Основанием для амортизации является стоимость или другая основа, уменьшенная на разумную ликвидационную стоимость (за исключением случаев использования метода уменьшающегося остатка), дополнительную амортизацию за первый год (если применимо) и налоговые льготы, заявленные на амортизируемое имущество (если указано). Это может привести к тому, что калифорнийская основа будет отличаться от федеральной.

Если используется система Guideline Class Life или ADR Class Life, введите общую сумму из графика корпорации с указанием вычислений в форме FTB 3885, столбец (g), и укажите ее как таковую.

Строка 14, столбец (h), Дополнительная амортизация за первый год.

Корпорации могут выбрать вычет до 20% стоимости «соответствующей собственности» в год приобретения в дополнение к обычным амортизационным вычетам. Максимальный дополнительный вычет амортизации за первый год составляет 2000 долларов. Корпорации должны уменьшить базу, используемую для регулярной амортизации, на сумму требуемой дополнительной амортизации за первый год.

«Соответствующая собственность» — это материальная личная собственность, используемая в бизнесе и имеющая срок полезного использования не менее шести лет.Земля, здания и конструктивные элементы не подпадают под действие . Имущество, преобразованное из личного пользования, приобретенное в дар, по наследству или от связанных сторон, также не соответствует требованиям .

Дополнительную информацию см. В разделе 24356 R&TC и применимых нормах.

Часть IV Амортизация

Строка 19, столбец (e) — раздел R&TC.

Введите правильный раздел R&TC для типа амортизации. См. Общие сведения G, Амортизация, для получения списка разделов R&TC.

Следуйте этим основным правилам налоговой амортизации для служебных автомобилей

Брайан О’Коннелл:

Здравствуйте, это Брайан О’Коннелл из Better Business with Barnes. Спасибо, что присоединились к нашему последнему подкасту. Это называется «Планирование выхода». В нашем сегодняшнем выпуске мы сосредоточимся на планировании выхода и создании ценности после выхода.

Брайан О’Коннелл:

Сегодня к нам присоединяется Майк Паппас, директор нашего Департамента аудита и гарантийных услуг.Майк также стал сертифицированным консультантом по планированию выхода в 2018 году. Майк, спасибо, что присоединились к нам.

Брайан О’Коннелл:

Начнем с основ. Что такое планирование выхода?

Майк Паппас:

Планирование выхода не следует толковать или путать с планированием преемственности. Это гораздо больше о подготовке бизнеса к непредвиденным обстоятельствам, которые могут произойти, когда кто-то решит уйти. Так что на самом деле все дело в том, чтобы построить отличный бизнес и убедиться, что он работает с оптимальной производительностью, чтобы, когда вы решите выйти из него или добиться успеха, он находился в наилучшем возможном положении.

Брайан О’Коннелл:

Насколько заранее владелец бизнеса должен начинать планировать свой уход?

Майк Паппас:

Никогда не рано начинать и никогда не поздно. К сожалению, некоторые люди думают, что, возможно, за пару лет до того, как они будут готовы выйти, продать свой бизнес или передать его следующему поколению, это хорошее время для них, чтобы начать думать об этом. Нельзя сказать, что тогда вы не можете этого сделать, но если вы действительно хотите, чтобы бизнес работал с оптимальной производительностью, это будет довольно сложно сделать за двухлетний период времени.Поэтому я обычно говорю людям, что в идеале 10-летнее окно — это идеально. Можете ли вы сделать это с меньшими затратами? Да, но это означает, что вы должны заставить всех двигаться в одном направлении с одинаковой скоростью, чтобы завершить игру.

Брайан О’Коннелл:

Теперь вы говорите, что все движутся в одном направлении. Кто должен участвовать в таком обсуждении?

Майк Паппас:

Обычно это ключевая руководящая команда в организации, потому что она задействует все аспекты самой организации, бизнес-предприятия.И чем больше людей будет работать над улучшением, тем лучше будет результат.

Брайан О’Коннелл:

Кто должен знать об этом? Если я представляю небольшое производственное предприятие, и становится известно: «О, Брайан планирует уйти из бизнеса», и внезапно люди начинают паниковать, и кто-то возьмется за дело. Какой там совет?

Майк Паппас:

Дело не в том, чтобы сказать: «Эй, мы собираемся приступить к процессу планирования выхода.«Я думаю, что некоторым людям может быть очень неудобно думать о том, что кто-то думает о продаже бизнеса. На самом деле речь идет о построении отличного бизнеса. Я как бы охарактеризовал это в отношениях с клиентами: это относится к вашему бизнесу, это измеряет, как он работает сегодня, и выводит его на уровень лучших в своем классе.

Майк Паппас:

Мне нравится использовать это сравнение, когда люди еще ходили в школу, не так много людей поднимали руку и говорили: «Знаешь, я не против быть посредственным.«Все хотят быть лучшими в своем классе. Все хотят получить оценку «отлично» или что-то еще. В отношении бизнеса это то же самое. Речь идет об измерении вашей текущей эффективности и определении того, как добиться лучших результатов во всем, что мы делаем. Если вы работаете с лучшими в своем классе, это обеспечивает высочайший уровень прибыльности, а также создает наибольшую ценность.

Майк Паппас:

Итак, речь идет о том, чтобы взять бизнес туда, где он есть сегодня, измерить, где он находится сегодня, как он работает в масштабе отстающего, среднего, а затем лучшего в своем классе исполнителя и определения что нам нужно сделать, чтобы получить лучшее в своем классе.И есть способы сделать это.

Брайан О’Коннелл:

Итак, как парень, получивший диплом в той части класса, которая сделала возможной лучшую половину, вы упомянули планирование преемственности. В чем разница между планированием выхода и планированием преемственности?

Майк Паппас:

Планирование преемственности становится намного проще, если у вас есть хороший бизнес. Это намного проще, если у вас есть бизнес, который работает с оптимальной производительностью; добиться успеха намного легче.Когда мы говорим об успехе, люди оценивают множество разных возможностей. Некоторые думают: «Я просто построю это, чтобы продать». Некоторые люди говорят: «Я хочу передать его следующему поколению. Я хочу, чтобы у моих детей была такая же возможность, как и у меня, для создания отличных средств к существованию и личного богатства ». Некоторые говорят: «Послушайте, я хочу, чтобы мои сотрудники принимали в этом большую часть. Я хочу, чтобы они были частью плана преемственности. Я хочу, чтобы они были частью команды владельцев ». Или мы потенциально можем продать его руководству.

Майк Паппас:

Итак, есть много разных способов преуспеть в бизнесе, но на самом деле все зависит от желания и желаний владельца. Некоторые предприятия продать легче, чем другие, поэтому все действительно зависит от обстоятельств. Но главное во всем процессе — построить отличный бизнес. Вы строите отличный бизнес, и вам будет легче добиться успеха, какой бы путь вы ни выбрали.

Брайан О’Коннелл:

Что касается плана выхода, вы сказали, что никогда не рано.Некоторые компании могут захотеть разработать свой план выхода за 10 лет, прежде чем они планируют выйти из него. Есть ли определенные ориентиры на временной шкале, например, на 10-летней отметке вы должны это сделать, на пятилетней отметке это должно быть в порядке, на трехлетней отметке вы должны иметь этих уток подряд?

Майк Паппас:

Все сводится к так называемой оценке деловой привлекательности. Этот процесс включает в себя сбор руководящей команды и ответы на серию от 120 до 150 вопросов, проведение бизнес-диагностики по каждому аспекту бизнеса, а затем их оценку по шкале от одного до шести, один из которых соответствует наименьшему результату, а шесть. быть оптимальным исполнителем.Выполняя этот методический процесс, составляется отчет, который затем обсуждается с руководством, чтобы определить: «Хорошо, это те области нашего бизнеса, которые работают хорошо. Это области нашего бизнеса, которые не работают хорошо. Как нам их улучшить? » Еще раз, конечная цель — получить лучших в своем классе во всем, что мы делаем, а затем также провести сравнительный анализ самого бизнеса.

Майк Паппас:

Нам повезло, что у нас есть группа по оценке бизнеса, и благодаря этой способности у нас есть много доступных бизнес-данных, которые мы можем сравнить с нашими текущими бизнес-данными и их результатами с некоторыми отраслевыми эталонами. и определение на основе операционных показателей, где они попадают в спектр исполнителей ниже рыночных, средних или лучших в своем классе.Я считаю, что это простой и методичный способ удовлетворить самые важные потребности в бизнесе. И затем вы начинаете процесс улучшения их по очереди с привлечением команды лидеров, которая поможет в этом.

Брайан О’Коннелл:

Таким образом, Барнс мог бы управлять кораблем при участии ключевого управленческого персонала, ключевого персонала Барнса.

Майк Паппас:

Ага. Это не значит, что мы ведем его так, как фасилитируем.Обычно они знают, над чем нужно работать. Мы обнаружили, что людям больше всего нужна помощь, так это оставаться подотчетными и сосредоточенными, и наша задача — делать это. Так что, если мы можем помочь людям быть подотчетными и сосредоточенными на этом, тогда они чего-то добиваются, потому что, как и большинство владельцев нашего бизнеса, они имеют дело с повседневной проблемой, какой бы она ни была, и трудно оставаться сосредоточенными на лазере. . Нам нравится называть это также безжалостной казнью. Не многие люди могут сосредоточиться на выполнении своего плана для достижения желаемого результата.Наша роль состоит в том, чтобы помогать и помогать нести ответственность.

Брайан О’Коннелл:

Во вступительном комментарии мы упоминали, что вы сертифицированный консультант по планированию выхода. Что связано с этим удостоверением и почему вы решили его получить?

Майк Паппас:

Я решил получить его из-за потребности наших клиентов. Я имею в виду, что наши частные компании имеют это высшее желание что-то делать со своим бизнесом, и мы хотим помочь им создать наибольшую ценность с этим бизнесом.Мы хотим, чтобы он работал оптимально. Это означает, что мы хотим, чтобы они демонстрировали высочайший уровень производительности как против самих себя, так и в рамках своей отраслевой группы. Поступая так, вы создаете большую ценность и большую гибкость для окончательной преемственности.

Майк Паппас:

Сертифицированный советник по планированию выхода. Для этого вам необходимо пройти четырехдневный интенсивный курс в стиле MBA. Кульминацией этого является трехчасовой экзамен, после которого, конечно же, вы должны получить проходной балл.Проходной балл — это не просто 51%; 70% должно быть проходным баллом, чтобы получить учетные данные.

Брайан О’Коннелл:

Что вы получили на тесте?

Майк Паппас:

Они не разглашают это. Они просто говорят вам, пройдете вы или нет. Хорошая новость заключалась в том, что я прошел, и мне не пришлось принимать ее снова. Это было довольно интересно. Я давно не сдавал экзамен, поэтому есть немного беспокойства, когда вы проходите этот процесс.

Брайан О’Коннелл:

Существует ли процесс повторной аккредитации или, если он у вас есть, он у вас уже есть?

Майк Паппас:

Когда он у вас есть, вам нужно поддерживать определенный уровень образования для его поддержания. Примерно через три года. Аналогично поддержанию сертифицированного разрешения на лицензию на ведение бухгалтерского учета; это трехлетнее окно непрерывного образования и обучения. Это хороший процесс.

Брайан О’Коннелл:

Итак, существует ли порог выручки, при котором компания должна сказать: «Хорошо, мне действительно стоит вникнуть в это.«Является ли более крупный бизнес сложнее или проще, потому что системы обычно лучше? Что бы вы посоветовали владельцам бизнеса, чтобы начать работу с уток подряд?

Майк Паппас:

Я думаю, что самое важное — это готовность руководства и собственности принять оценку. Некоторые люди гораздо более склонны и открыты к этому, другие … Я понимаю. Некоторые люди гордятся своим авторством, и я предпочитаю делать это сам, и это нормально. Я имею в виду, что это твой выбор.Но я думаю, что те, кто принимает это непредубежденно с командой руководителей, которые открыты и готовы принять участие в процессе, достигнут желаемого результата.

Майк Паппас:

Прямо сейчас это похоже на небольшую историю. Я работаю с клиентом, который борется за развитие своего бизнеса. Они были довольно застойными. Вы либо растете, либо умираете. Вы должны выбрать, в каком направлении вы хотите двигаться. Мы говорили о росте, а они не смогли эффективно внедрить стратегию роста.В конце концов они решили приступить к этому процессу и привлечь нас к участию в этом процессе. Мы занимаемся этим уже меньше года. Я постоянно у них уточняю. Встречаемся ежеквартально. Я спрашиваю их, я говорю: «Достигает ли это вашей цели?» После каждой сессии. «Мы нацелены?» Ответ: «Совершенно верно. Мы любим ответственность. Мы идем вперед. Вероятно, мы сделали больше стратегических инвестиций за последние восемь месяцев, чем за последние 10 лет ».

Майк Паппас:

Но это процесс.Это только год первый. Они не совсем там, где хотели бы быть, но все это закладывает основу для достижения максимального роста и прибыльного роста, которого они хотят достичь.

Брайан О’Коннелл:

Значит, вы проявляете суровую любовь, чтобы помочь им сориентироваться в том, что их ждет впереди?

Майк Паппас:

Да, в этом процессе есть некоторые компромиссы, но вы пытаетесь вывести эти проблемы на первый план и заставить всех согласиться с тем, что мы должны работать над этим вместе.Если у вас нет руководящей команды, согласной работать над этим, гарантированно ничего не произойдет. Это будет саботировано. Люди воспримут этот процесс, а это худшее, что может случиться с вами.

Брайан О’Коннелл:

Вы упомянули «расти или умри». Так что теоретически я предполагаю, что часть плана выхода может быть организованным сворачиванием.

Майк Паппас:

Возможно. Возможно. Вы не хотите видеть это слишком часто, но бывают случаи, когда это может случиться.У вас может быть отрасль, которая устаревает или становится устаревшей, как мы, безусловно, видели на примере технологической отрасли, и некоторые отрасли пострадали больше, чем другие, так что это возможно. Но вы действительно должны вытащить голову из песка и непредвзято представить, как вы хотите подойти к этому. Это весело. Приятно работать с клиентами, которые открыты для этого.

Брайан О’Коннелл:

Итак, прежде чем мы подведем итоги сегодняшнего дня, какие ключевые моменты вы хотите сказать нашим слушателям?

Майк Паппас:

Я думаю, что самое важное заключается в том, что во время этого процесса владелец также должен провести личную оценку и сделать то, что называется готовностью к выходу владельца, чтобы решить, в каком направлении они хотят двигаться, потому что им необходимо согласовать свой личный бизнес и финансовые цели.Все должны быть в очереди, и если они не в очереди, это может быть немного проблематично. Это отдельное обсуждение. Но если владельцы готовы принять это, они сначала должны сами провести оценку, потому что им нужно знать, в каком направлении они в конечном итоге хотят двигаться.

Брайан О’Коннелл:

Ну, вы слышали это здесь, владельцы бизнеса, проведите самооценку и затем обратитесь к Майку.

Брайан О’Коннелл:

На этом наш подкаст на сегодня завершен.Спасибо, Майк, за то, что присоединились к нам и обсудили свои идеи. Мы могли бы говорить об этом часами.

Брайан О’Коннелл:

Этот выпуск будет размещен на нашем веб-сайте для будущего прослушивания. Следите за новостями в будущих подкастах. Для получения дополнительной информации по этой теме посетите barneswendling.com/insights. Опять же, мы стараемся держать их около 15 минут. У вас есть что выслушать и обратиться к нам с любыми вопросами, проблемами, предложениями и отзывами.Мы всегда рядом с вами.

Я Брайан О’Коннелл. Спасибо за то, что вы слушали.

Безопасная гавань для автоматической амортизации, предлагаемая IRS Frazier & Deeter, LLC

Бонусная амортизация для легковых автомобилей стало прощеЛегковые автомобили — это один из классов бизнес-активов, для которых действуют неблагоприятные правила амортизации. Эти автомобили подлежат строгому ограничению в долларах каждый год периода восстановления, если их полная масса составляет 6000 фунтов или меньше.Таким образом, даже при 100% амортизации бонуса и гл. 179 списаний на расходы, налогоплательщикам не разрешается полностью списывать стоимость бизнес-автомобилей в первый год использования, как они могут это сделать для других классов бизнес-активов. Тем не менее, лимиты вычетов для легковых автомобилей были значительно увеличены Законом о сокращении налогов и рабочих местах (TCJA) с примерно 5000 долларов за автомобиль в год до:

.- 10 000 долларов за год ввода автомобиля в эксплуатацию;

- $ 16 000 на второй год;

- 9600 долларов на третий год;

- 5760 долларов на четвертый и последующие годы периода восстановления.

Если также требуется «дополнительная амортизация за первый год» (амортизация бонусов), в первый год вычитается еще 8000 долларов. Таким образом, максимальный вычет за год ввода легкового автомобиля в эксплуатацию составляет 18 000 долларов. Эти более высокие ограничения применяются к легковым автомобилям, приобретенным и введенным в эксплуатацию после 27 сентября 2017 г. и до 1 января 2027 г.

Новая безопасная гавань позволяет делать вычеты раньшеПосле списания за первый год 18 000 долларов США TCJA предусматривает, что сумма невозмещенной базовой стоимости легковых автомобилей не будет вычитаться до первого налогового года после 5-летнего периода возмещения с учетом лимита в 5 760 долларов США за каждый последующий период. налоговый год.Однако новая безопасная гавань IRS в Rev. Proc. 2019-13 предлагает альтернативный график амортизации, который позволяет более быстро списать оставшуюся базу в течение 5-летнего периода восстановления. Вот как работают эти правила.

Без безопасной гавани:Если налогоплательщик календарного года вводит в эксплуатацию в декабре 2018 года легковой автомобиль, который стоит 50 000 долларов США и принимает на себя бонусную амортизацию в размере 18 000 долларов США, сумма превышения в размере 32 000 долларов США будет возмещена налогоплательщиком начиная с 2024 года с учетом годового ограничения в размере 5 760 долларов США.

С безопасной гаванью:В 2018 году X, налогоплательщик за календарный год, приобрел и ввел в эксплуатацию новый легковой автомобиль стоимостью 60 000 долларов. Срок восстановления автомобиля составляет 5 лет. В 2018 году X вычитает разрешенные 18000 долларов в качестве амортизации бонуса. В условиях безопасной гавани X затем воспользуется методом 200-процентного уменьшающегося остатка для возмещения оставшихся 42 000 долларов на амортизируемой основе автомобиля (60 000 — 18 000 = 42 000 долларов). Чтобы применить метод безопасной гавани, налогоплательщик должен использовать применимую таблицу амортизации в Приложении A Публикации IRS 946.Ежегодные вычеты должны быть в пределах обычных годовых лимитов вычетов для легковых автомобилей в последующие годы периода восстановления (показано в левой части таблицы ниже).

| Налогооблагаемый год | Ограничения амортизации согласно Таблица 2 Rev. Proc. 2018-25 | Амортизационные отчисления под безопасную гавань |

| 2018 | 18 000 долл. США | 18 000 долл. США |

| 2019 | 16 000 долл. США | 13 440 долларов (42 000 долларов x.32) |

| 2020 | 9 600 долл. США | 8 064 долл. (42 000 долл. X 0,120) |

| 2021 | $ 5 760 | 4838 долларов (42000 долларов x 0,1152) |

| 2022 | $ 5 760 | 4838 долларов (42000 долларов x 0,1152) |

| 2023 | $ 5 760 | 2419 долларов (42000 долларов x 0,0576) |

| ИТОГО | 51 599 долл. США |

По состоянию на 1 января 2024 г. остается еще 8 401 доллар амортизируемой базы.X может вычесть оставшуюся базу из расчета 5 760 долларов в год. Таким образом, в 2024 году вычет составит 5750 долларов, а в 2025 году будет вычтена окончательная сумма в 2641 доллар.

Налогоплательщики применяют метод безопасной гавани, применяя его для вычета амортизации из своей налоговой декларации за первый налоговый год, следующий за годом ввода в эксплуатацию. Другими словами, просто начните требовать вычет из расписания безопасной гавани.

Обратите внимание, что метод безопасной гавани не применяется к:

- легковой автомобиль, введенный в эксплуатацию налогоплательщиком после 2022 года.

- легковой автомобиль, для которого налогоплательщик выбрал из амортизационных 100-процентных бонусов.

- автомобиль, который списан на расходы по гл. 179.

Эта безопасная гавань, кажется, исправляет непреднамеренный результат правил TCJA. В Процедуре получения доходов говорится, что ее цель состоит в том, чтобы «… смягчить аномальный результат, который имеет место в налоговые годы, следующие за годом ввода в эксплуатацию, и до первого налогового года, следующего за окончанием периода восстановления для легкового автомобиля в течение объем этой процедуры получения доходов… »Скорость, с которой был принят Закон о сокращении налогов и рабочих местах, вызвала ряд сбоев, но IRS проделала хорошую работу по их выявлению и изданию рекомендаций по исправлению положения.

Амортизация автомобилей для 1099 подрядчиков и кародеров

Turo и другие приложения для каршеринга изменили правила игры для владельцев транспортных средств. Эти приложения позволяют водителям получать более высокую отдачу от денег, которые они вложили в свои автомобили. Это отличная возможность для людей с автомобилями, которыми они почти не пользуются. Некоторые предприниматели даже используют эти приложения в качестве альтернативы традиционному бизнесу по аренде автомобилей. Иногда каршеринг может даже дать дополнительные налоговые льготы. Если вы заработали деньги на Relay Rides, Turo или Maven, вы можете потребовать вычет амортизации автомобиля из ваших налогов.

Однако амортизация автомобилей предназначена не только для людей, которые арендуют свои автомобили. Большинство 1099 подрядчиков, использующих свои автомобили в коммерческих целях, могут воспользоваться этим списанием. Если вы являетесь подрядчиком 1099 и у вас есть автомобиль, вы, вероятно, сможете вычесть часть расходов на транспортное средство в налоговое время.

Автотранспортным компаниям и подрядчикам доступно несколько видов амортизации автомобилей. Многие независимые подрядчики выбирают стандартный вычет за пробег для амортизации транспортного средства.Это самый простой способ рассчитать амортизацию, но некоторые водители могут сэкономить больше за счет амортизации на основе затрат. Щелкните здесь, чтобы просмотреть полное руководство по стандартному вычету пробега. Здесь мы более подробно рассмотрим другие основные варианты: амортизация фактических расходов и амортизация по разделу 179.

Стандартное списание пробегаЕсли вы используете свой личный автомобиль для бизнеса, вы можете списать расходы на использование в коммерческих целях с вычетом стандартного пробега. На 2019 год стандартный пробег для легковых автомобилей, фургонов, пикапов и панельных грузовиков составляет 58 центов за каждую деловую милю.Однако вы можете запросить стандартную ставку миль только в том случае, если вы рассчитываете амортизацию линейным методом.

Амортизация фактических расходовЭтот метод начисления амортизации позволяет вычесть фактическую стоимость транспортных расходов, связанных с вашим бизнесом. Сюда входят такие вещи, как газ, техническое обслуживание и другие прямые расходы. Если вы планируете использовать этот метод, вам следует внимательно следить за этими типами расходов. Вам следует сохранить свои квитанции или каталогизировать их в цифровом виде с помощью программного обеспечения для отслеживания расходов.Вы должны хранить эти записи не менее трех лет, потому что именно столько времени у IRS для открытия аудита. Как обычно, придерживайтесь фактов и не преувеличивайте стоимость автомобиля. В противном случае вы можете оказаться не на том конце аудита IRS.

Что такое статья 179?

Этот тип амортизации транспортных средств использует Раздел 179 для расчета вычетов. Это может сэкономить вам много денег на налогах. Вот что это такое и как заявить о нем при уплате налогов за 2019 год.

Вычет по Разделу 179 позволяет полностью вычесть стоимость вновь приобретенного бизнес-актива.Для пользователей каршеринга это означает, что вы можете использовать Раздел 179 для вычета стоимости покупки или аренды нового или подержанного автомобиля для вашего каршерингового бизнеса. Это снижает ваш налогооблагаемый доход и ваш налоговый счет.

Однако ваш вычет по статье 179 не должен превышать чистую прибыль вашего каршерингового бизнеса за год. Если это так, вы можете перенести вычет на будущий налоговый год.

Раздел 179 Правил использования в коммерческих целях

Чтобы иметь право на вычет по статье 179, вы должны сдать автомобиль в эксплуатацию (для коммерческого использования) в течение того же года, в который вы планируете претендовать на вычет.Это означает, что если вы планируете потребовать вычет по статье 179 в 2020 году, вы должны ввести автомобиль в эксплуатацию в период с 1 января по 31 декабря этого года. Вы также должны использовать автомобиль для бизнеса не менее 50% времени, когда вы на нем управляете.

Если вы не используете автомобиль для бизнеса хотя бы половину времени в любой момент в течение 5-летнего периода, вам необходимо будет погасить вычеты по Разделу 179 и амортизацию бонуса. Вы должны постоянно отслеживать свой бизнес, чтобы не столкнуться с проблемами.

Использование раздела 179 для амортизации автомобиля

Как новые, так и подержанные автомобили имеют право на вычет по статье 179. Наибольшее значение имеют вес и тип транспортного средства, поскольку ограничения, указанные в Разделе 179, ниже для пассажирских транспортных средств с полной массой транспортного средства (GVWR) 6000 фунтов или меньше. Большинство легковых автомобилей, включая средние и компактные, весят менее 6000 фунтов, в то время как почти все кроссоверы, внедорожники, грузовики и фургоны весят более 6000 фунтов.

Однако следующие транспортные средства не подпадают под лимит легковых автомобилей, в том числе:

- Машина скорой помощи или катафалк, используемые специально для бизнеса;

- Такси, транспортные фургоны и другие арендованные автомобили, используемые для перевозки людей или имущества.

- Транспортные средства, специально модифицированные для бизнеса (например, фургон со снятыми задними сиденьями).

Годовые лимиты

На 2018 год максимальный вычет по статье 179 для транспортного средства весом более 6000 фунтов составляет 25000 долларов, если транспортное средство будет введено в эксплуатацию до 31 декабря. Начиная с 2018 года, владелец бизнеса может также ежегодно приобретать до 2,5 миллионов долларов в активах по Разделу 179. Это означает, что вы потенциально можете приобрести или арендовать целый парк транспортных средств для использования в вашем бизнесе каршеринга и требовать вычетов за несколько транспортных средств, если ваш чистый доход от бизнеса достаточно высок.

Как подать заявку на вычет по статье 179 в налоговой декларации

Для того, чтобы правильно рассчитать вычет по статье 179, вам необходимо точно определить GVWR вашего автомобиля. Эту информацию можно получить, посмотрев на заводскую табличку или наклейку на дверном косяке со стороны водителя вашего автомобиля.

Чтобы подать заявку на раздел 179 вашей налоговой декларации за текущий год или переходящий вычет за предыдущий год, вы должны заполнить и приложить к своей налоговой декларации форму 4562 «Амортизация и амортизация».Не забудьте сложить строки 9 и 10, чтобы ввести сумму вычета в строку 12.

Амортизационная премия для тяжелых транспортных средств