Коэффициент бонус-малус (КБМ): как узнать и рассчитать

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Георгий Шабашев

страхуется со скидкой

Профиль автораРазберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Коэффициент бонус-малус (КБМ) указывается напротив имени каждого допущенного к управлению лица — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полисаВиды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Стоит ли регистрировать автомобиль в соседней области ради экономии?

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Избранные статьи для автомобилистов

Как ездить без штрафов и не переплачивать за обслуживание машины — в рассылке для автолюбителей

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Перед вычислением КБМ выберите параметры страхового полиса Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения КБМ водителя по результатам проверки будет указан в нижней части страницыОткуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Изумительная история 28.05.20Мужчина попал в аварию без ОСАГО, но страховая все равно за него заплатила

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Таблица расчета коэффициента скидки (КБМ)

| КБМ на предыдущий год | 0 страховых случаев в течение года | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

КБМ на предыдущий год — 2,45

0 страховых случаев в течение года

2,3

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 2,3

0 страховых случаев в течение года

1,55

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1,55

0 страховых случаев в течение года

1,4

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1,4

0 страховых случаев в течение года

1

1 страховой случай в течение года

1,55

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1

0 страховых случаев в течение года

0,95

1 страховой случай в течение года

1,55

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,95

0 страховых случаев в течение года

0,9

1 страховой случай в течение года

1,4

2 страховых случая в течение года

1,55

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,9

0 страховых случаев в течение года

0,85

1 страховой случай в течение года

1

2 страховых случая в течение года

1,55

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,85

0 страховых случаев в течение года

0,8

1 страховой случай в течение года

0,95

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,8

0 страховых случаев в течение года

0,75

1 страховой случай в течение года

0,95

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,75

0 страховых случаев в течение года

0,7

1 страховой случай в течение года

0,9

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,7

0 страховых случаев в течение года

0,65

1 страховой случай в течение года

0,9

2 страховых случая в течение года

1,4

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,65

0 страховых случаев в течение года

0,6

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,6

0 страховых случаев в течение года

0,55

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,55

0 страховых случаев в течение года

0,5

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,5

0 страховых случаев в течение года

0,5

1 страховой случай в течение года

0,8

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

Если водитель не был виновником ни в одной аварии в течение прошедшего периода, каждый год его скидка будет увеличиваться, а КБМ — уменьшаться.

Максимальный коэффициент бонус-малус равен 2,45. Это соответствует надбавке 145%. Такая надбавка присваивается, когда по вине застрахованного водителя случается много аварий. Например, такую надбавку получит любой водитель, ставший виновником четырех ДТП за год.

Например, если водитель за год участвовал в двух ДТП, но только в одном был признан виновным, то в этом периоде будет одна страховая выплата, которая повлияет на КБМ.

Как определяется последний закончившийся договор. Ранее КБМ учитывался исходя из последних заключенных договоров. Если последний договор ОСАГО переставал действовать 31 марта 2018 года или ранее, то КБМ такого водителя будет 1.

Сейчас КБМ для всех водителей вычисляется один раз в год 1 апреля по итогам прошлого периода — с 1 апреля предыдущего года по 31 марта текущего.

Пример расчета. Если водитель не попадает в аварии с момента выдачи прав, через три года страхования его КБМ будет 0,85, то есть при оформлении очередного полиса ОСАГО он получит скидку 15%.

Если водитель с КБМ, равным 1 за расчетный год, будет признан виновником в одном ДТП, на следующий страховой период его КБМ будет 1,55, то есть страховой полис обойдется на 55% дороже.

Если водитель ранее не был вписан в полис ОСАГО, то его КБМ считается равным 1. Если водитель не был вписан в полис, но в АИС РСА есть информация о нем, КБМ будет рассчитан по имеющимся в единой базе данным.

Если в ОСАГО вписано несколько водителей, вычисляется КБМ каждого водителя и при определении стоимости полиса берется максимальный КБМ самого «аварийного» водителя.

КБМ при досрочном расторжении договора и заключении нового договора будет равен тому значению, которое было у водителя на начало расчетного периода — на 1 апреля.

Что делать, если слетел КБМ

Если КБМ стал равным 1, хотя водитель ранее имел скидку и по его вине не было ДТП, нужно написать заявление в страховую компанию с просьбой проверить установленный КБМ и внести изменения в АИС РСА при необходимости. В заявлении укажите ваши данные, по которым был рассчитан КБМ — серию и номер актуального и (при наличии) предыдущего водительского удостоверения, серию, номер и дату заключения последнего договора страхования, — и в произвольной форме причину, которая, по вашему мнению, повлияла на некорректный расчет КБМ. Такая упрощенная процедура исправления в полисе ОСАГО коэффициента бонус-малус называется «КБМ+».

В заявлении укажите ваши данные, по которым был рассчитан КБМ — серию и номер актуального и (при наличии) предыдущего водительского удостоверения, серию, номер и дату заключения последнего договора страхования, — и в произвольной форме причину, которая, по вашему мнению, повлияла на некорректный расчет КБМ. Такая упрощенная процедура исправления в полисе ОСАГО коэффициента бонус-малус называется «КБМ+».

Шаблон заявления в СК

Можно написать заявление в свободной форме или взять наш шаблонЕсли страховая компания не может оперативно проверить КБМ и изменить его, проверку осуществит Российский союз автостраховщиков (РСА) в течение пяти рабочих дней по запросу страховой. По результатам проведенной проверки страховщик внесет корректные сведения в АИС РСА.

Но по результатам рассмотрения обращения КБМ могут не только уменьшить, но и увеличить — тогда за страховку придется доплатить.

Например, владелец оформил на автомобиль ОСАГО без ограничения по числу водителей, а другой водитель на этой машине стал виновником ДТП. Такую аварию «запишут» на владельца несмотря на то, что его не было за рулем в тот момент. Тогда при проверке РСА не уменьшит, а увеличит КБМ владельца автомобиля.

Такую аварию «запишут» на владельца несмотря на то, что его не было за рулем в тот момент. Тогда при проверке РСА не уменьшит, а увеличит КБМ владельца автомобиля.

Если страховая компания не реагирует на заявление и в установленные сроки не предоставляет мотивированный ответ, можно подать жалобу через интернет-приемную Центрального банка. В жалобе нужно указать те же данные, что и при обращении в страховую компанию.

Перерасчет КБМ в течение срока действия полиса

Если после оформления полиса ОСАГО оказалось, что КБМ одного из водителей учтен неверно, необходимо актуализировать информацию в единой базе АИС РСА. Для этого нужно обратиться сначала в свою страховую, а если не поможет — в ЦБ тем способом, который я описал выше.

Когда КБМ обновится, стоимость полиса изменится и появится переплата, которую страховая компания должна вернуть по заявлению.

С 1 апреля коэффициент бонус-малус пересчитают автоматически — Российская газета

С 1 апреля произойдет автоматический перерасчет коэффициента бонус-малус, который предусматривает скидку за ОСАГО за безаварийную езду. Или повышает стоимость полиса, если клиент был виновником ДТП и страховой компании пришлось возмещать за него ущерб.

Или повышает стоимость полиса, если клиент был виновником ДТП и страховой компании пришлось возмещать за него ущерб.

Коэффициент бонус-малус (КБМ) для всех автовладельцев будет пересчитан в соответствии с указанием Банка России о страховых тарифах. Изменения в расчете КБМ происходят в рамках реформы ОСАГО, которая подразумевает переход к более индивидуальному ценообразованию на полисы.

Новое значение КБМ будет действительно с 1 апреля 2020 года по 31 марта 2021 года. Именно оно будет применяться при расчете страховой премии по всем договорам ОСАГО, заключенным в этот период.

КБМ будет определен с применением значения данного коэффициента, рассчитанного 1 апреля 2019 года, и с учетом сведений о страховых выплатах, зарегистрированных в АИС ОСАГО в период с 1 апреля 2019 года по 31 марта 2020 года.

Напомним, что впервые новый способ присвоения этого коэффициента был применен в прошлом году. После чего количество автовладельцев, имеющих скидку, увеличилось. Так, по итогам 2019 года КБМ менее 1 был у 33,8 млн водителей. А это 89% от всех автовладельцев. При этом количество человек, получивших скидку, увеличилось на 5% по сравнению с итогами 2018 года, а это 2,6 млн человек.

А это 89% от всех автовладельцев. При этом количество человек, получивших скидку, увеличилось на 5% по сравнению с итогами 2018 года, а это 2,6 млн человек.

Как пояснил президент Российского союза автостраховщиков (РСА) Игорь Юргенс, реформа расчета КБМ была проведена для удобства автомобилистов.

У действовавшей ранее системы был ряд недостатков. Так, у одного водителя могло быть несколько разных КБМ. Например, он был вписан в разные полисы ОСАГО. А если договор был заключен без ограничения допущенных к управлению лиц, то и аварии, допущенные по вине такого клиента, никакого влияния на этот коэффициент не оказывали. Кроме того, при смене автомобиля водитель терял накопленные по ОСАГО скидки, если у него был заключен договор без ограничения лиц, допущенных к управлению. Новая система решила эти проблемы.

Кроме того, раньше, если водитель в течение года не заключал договор ОСАГО, то его КБМ сгорал. Таким образом те, кто часто попадал в аварии и в разы переплачивал за полис, обнуляли свою историю. Но и те, кто накопил скидки, оставались без них. Сейчас присвоенный коэффициент можно снизить только безаварийным вождением. История сохраняется, даже если человек долго не страховал свою ответственность.

Но и те, кто накопил скидки, оставались без них. Сейчас присвоенный коэффициент можно снизить только безаварийным вождением. История сохраняется, даже если человек долго не страховал свою ответственность.

Для юридических лиц значение коэффициента для автопарка устанавливается как среднее арифметическое по всем автомобилям. Раньше у одного юрлица было несколько разных КБМ применительно к истории страхования в отношении разных машин.

Проверить значение своего коэффициента бонус-малус можно на сайте РСА.

Скидка по ОСАГО бонус-малус

Коэффициент «бонус-малус», более известный как Кбм, существенно влияет на стоимость ОСАГО. Кбм меняется в зависимости от частоты аварий по вине водителя, а данные по показателю годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (Кбм). Значение этого коэффициента используется при определении стоимости полиса.

Значение этого коэффициента используется при определении стоимости полиса.

Таблица 1. Таблица значений Кбм

таблица скроллится вправо| Текущее значение Кбм | Значение Кбм по новому договору по окончанию срока страхования предыдущего договора, после | ||||

|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Начальным является Кбм равный единице. Далее он меняется в зависимости от количества страховых случаев по полису:

Далее он меняется в зависимости от количества страховых случаев по полису:

- При безубыточной езде коэффициент уменьшается каждый год на на 0,5. То есть растет скидка – на пять процентов от базового расчёта за каждые двенадцать месяцев страхования. Максимальная скидка – 50 процентов. Пример: водитель с максимальным Кбм платит за ОСАГО в два раза меньше, чем начинающий.

- Если по полису были убытки, уменьшается скидка. Например, если при оформлении договора Кбм был равен 0,9, то после страхового случая его значение повысится до единицы. Скидки при пролонгации полиса уже не будет. Если же по такому полису было два убытка, коэффициент бонус-малус составит 1,55, что при пролонгации увеличит базовый ценник ОСАГО на 55%. Максимально возможное значение Кбм составляет 2,45.

Разумеется, случаи, когда водитель при ДТП является потерпевшей стороной, не влияют на значение Кбм. Не влияют на него и размеры выплат. Поэтому клиенты с одним крупным убытком платят за полис меньше, чем автолюбители с большим количеством мелких возмещений «за плечами». Даже если последние в сумме оказываются финансово менее убыточными.

Даже если последние в сумме оказываются финансово менее убыточными.

Объектом применения Кбм является водитель, если договором ОСАГО предусмотрен ограниченный список лиц, допущенных к управлению авто. При этом расчёт стоимости страховки осуществляется исходя из худшего значения Кбм из всех водителей, вписанных в полис.

При страховании без ограничения по лицам, допущенным к управлению авто, Кбм всегда равен единице, то есть не будет ни скидки, ни повышающего коэффициента.

Если водитель с максимальной скидкой застрахует по ОСАГО собственный автомобиль без ограничений по допущенным к управлению лицам – ему по такому договору будет присвоен Кбм в размере единицы.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если Кбм нового водителя хуже, чем у лиц, уже вписанных в страховку. Размер дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Важно понимать и особенности учёта коэффициента бонус-малус:

- Скидка Кбм увеличивается только по результатам годового периода страхования. Если полис расторгается досрочно, при оформлении новой страховки безаварийность по нему учитываться не будет.

- Страховая история водителя (при страховании с ограниченным списком водителей) учитывается по фамилии, имени и отчеству, дате рождения и номеру водительского удостоверения.

Стоит отдельно обратить внимание, что запрашивать Кбм следует именно на дату начала действия будущего полиса. В противном случае результат может оказаться некорректным.

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховым компаниям, так и страхователям (водителям). Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- несовпадение фамилии вполне объясняется копией документа о её замене;

- в новом водительском удостоверении обычно указываются старые права;

- данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

Также порой имеет место сокрытие данных о Кбм страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью автогражданки.

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов. В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

- Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховых компаниях.

В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Как сэкономить на ОСАГО? Коэффициент бонус малус (КБМ)

Содержание статьи:

Автовладельцы в нашей стране должны страховать свой автомобиль по ОСАГО, а коэффициент бонус-малус или КБМ – важная составляющая расчета стоимости полиса, даже несмотря на то, что после либерализации тарифов на итоговую цену влияет множество параметров, среди которых пол, возраст водителя, стаж его вождения и многое другое.

У безаварийных водителей КБМ максимально низкий и снижение цены на ОСАГО для них может достигать 50%. Получается, КБМ – это способ поощрения водителей, которые были аккуратными на дорогах, а также метод наказания рублем тех, кому не удалось избежать ДТП. Водителям выгодно постоянно понижать свой КБМ и, соответственно, цену на страховку.

Как проверить КБМ?

Каждый водитель может проверить свой КБМ, чтобы понять, на какую цену при оформлении полиса ОСАГО он может рассчитывать.

Во-первых, данные по показателю КБМ содержатся на официальном сайте Российского союза автостраховщиков (РСА) в базе АИС ОСАГО. Сервис проверки абсолютно бесплатный, автовладельцу лишь необходимо заполнить онлайн-форму, указав:

- ФИО;

- Дату рождения;

- Серию и номер водительского удостоверения.

Затем, после нажатия кнопки «Проверить КБМ», система выдает информацию о размере коэффициента.

Есть еще один надежный способ узнать свой КБМ, а заодно и стоимость полиса – обратиться в страховую компанию лично, позвонить по телефону или прийти в ближайший офис. Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Как считают КБМ?

Если у автовладельца нет стажа вождения или он впервые обратился к страховщику, чтобы заключить договор страхования ОСАГО, значение КБМ принимается равным 1.

Далее за каждый безаварийный год управления автомобилем водитель получает цену на 5% меньше. Иными словами, на следующий год при покупке ОСАГО значение КБМ становится равным 0,95, на третий год – коэффициент бонус-малус снижается до 0,9. Для водителей, которые в течение 10 лет управляли автомобилем исключительно аккуратно, коэффициент становится равен 0,5, а снижение цены полиса ОСАГО достигает максимума – 50%. КБМ сохраняется за водителем даже при покупке нового авто.

Неправильные данные КБМ

Водители могут столкнуться с неприятными для себя сюрпризами при проверке КБМ. Например, обнаружить, что показатель вырос, либо «обнулился» – стал равен 1, как и в первый год покупки ОСАГО. Причин может быть несколько:

- Замена прав;

- Смена фамилии в паспорте;

- Закрытие (ликвидация) страховой компании, в которой был оформлен предыдущий полис ОСАГО.

Очень важно своевременно сообщать в страховую компанию информацию о смене фамилии, замене прав и, конечно, выбирать проверенных страховщиков, от которых невозможно ожидать такого подвоха, как уход с рынка. Соблюдение таких простых рекомендаций позволит автовладельцам не попадать в ситуации, когда стоимость полиса ОСАГО становится ошибочно завышенной.

Способы восстановления КБМ

Если ошибка все-таки произошла, и водитель определил у себя неправильный показатель КБМ, необходимо заняться восстановлением корректных данных для правильного расчета цены на ОСАГО. Для этого, как и в случае с проверкой КБМ, существует несколько способов.

Самый простой из них – обращение к страховщику, у которого был оформлен полис. В страховой компании автовладельцу предоставят форму заявления, в ней необходимо указать номера предыдущих полисов. Крупные страховщики стремятся обеспечить клиента максимальным сервисом, к ним можно обратиться как офлай0н, так и онлайн и быть при этом уверенными в том, что помощь окажут в максимально быстрые сроки.

Сотрудник страховой компании отправит заявление на пересмотр или восстановление КБМ в РСА. Срок рассмотрения заявления может достигать 30 рабочих дней. После того, как ответ РСА будет получен страховой компанией, автовладельцу предоставят подробный отчет по работе над его проблемой, КБМ исправят, а стоимость полиса – пересчитают, разницу вернут.

Если страховая компания, в которой был оформлен полис ОСАГО, ликвидирована, восстанавливать справедливость по КБМ придется в РСА. Способ трудоемкий и длительный – рассмотрение жалобы займет до двух месяцев.

Выбирайте только проверенных страховщиков, которые заслуживают доверия!

для чего он введен, как рассчитать, нюансы

Приобретение полиса ОСАГО —обязательное условие допуска к вождению авто в РФ. Стоимость полиса фиксирована в любом уголке России и вычисляется набазе основной ставки путем умножения ее на несколько коэффициентов,характеризующих стаж водителя, регион, технические параметры двигателя и т.д.Одним из таких множителей является коэффициент «бонус-малус», о котором пойдетречь далее.

С какой целью используется КБМ?

Страховые компании, несомненно,заинтересованы в снижении числа аварий, что гарантирует им получение прибыли. Поэтому страховщиками и был разработан коэффициент БМ, как поощрение за вождение ТС без создания аварийных ситуаций в виде определенной скидки при приобретении полиса ОСАГО. Причем, размер скидки достаточно внушительный. При многолетнем безупречном вождении можно добиться снижениястоимости полиса до 50%.

В то же время создание водителем аварийной ситуации грозит ему «малусом» — увеличением стоимости полиса. Причем, на величину коэффициента оказывают влияние только аварии, в результате которых имела место страховая выплата.

Как рассчитывается КБМ

Коэффициент БМ характеризует опытность водителя и базируется на отсутствии или наличии транспортных происшествий, в которых страхователь был признан виновным, и их количестве. КБМ в расчетных таблицах фигурирует совместно с классом ОСАГО.

При заключении договора страхования впервые водителю присваивается 3-й класс, которому соответствует коэффициент 1,00, не оказывающий влияние на стоимость полиса. По истечении года, на который заключается договор страхования, при отсутствии аварийных ситуаций, водитель получает класс на единицу выше и скидку за безупречное вождение в размере 5%. То есть, при заключении страхового договора на следующий год водитель получает 4-й класс, а КБМ = 0, 95%.

Спустя еще один год безаварийной езды, водителю присваивается 5-й класс и КБМ = 0,9 и т.д. Всего предусмотрено 13 классов. Таким образом, через 10 лет прилежный водитель, не создавший ни единой аварийной ситуации на дороге,может получить скидку на полис ОСАГО – 50% (КБМ=0,5).

Совсем не так радужно выглядит ситуация, когда водитель в течение страхового срока был участником аварийной ситуации. В таком случае его класс понижается, а КБМ возрастает. Так, для водителя, получившего 1-й класс, КБМ = 1,55, что означает возрастание стоимости страхового полиса в 1,5 раза. Для самых нерадивых водителей, создавших не одну аварийную ситуацию в течение страхового года, предусмотрен класс «М», КБМ для которого, составляет 2, 45. Понадобится немалый срок (целых 5 лет) безукоризненного вождения, чтобы вернуться к отправной точке (классу 3).

Что еще следует знать о КБМ?

- · Коэффициент присваивается водителю, а не транспортному средству. Поэтому при смене автомобиля,право на скидку сохраняется при условии, что новый полис оформляется после окончания срока предыдущего, но не позже чем через год.

- · При первичном оформлении полиса ОСАГО, все сведения о водителе заносятся в базу Российского союза автостраховщиков (РСА). При смене информации страховщик должен немедленно изменить занесенные данные. Водитель имеет возможность проверить свои данные,введя ФИО, номер удостоверения водителя и дату своего рождения.

- · Если право на управление ТС имеют несколько лиц, то страховой бонус начисляется по максимальному КБМ.

- · Если число лиц,управляющих ТС неограниченно, при определении КБМ учитываются все страховые выплаты за период действия предшествующего договора.

- · При обнулении коэффициента по вине страховщика (неверном занесении данных) следует обратиться с жалобой в РСА или Центробанк России. В отдельных случаях восстанавливать коэффициент приходится через суд.

Таким образом, коэффициент бонус-малус позволяет страховым компаниям предупредить издержки при выплате страховых сумм. В то же время, КБМ дисциплинирует водителей, способствуя снижению количества аварийных ситуаций на дороге. Зная особенности начисления бонусного коэффициента, вы сможете контролировать страховщика при расчете стоимости очередного полиса ОСАГО.

РЕГИСТРАЦИЯ ЗАПРОСОВ НА ПРОВЕРКУ ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ КБМ

«ПРОВЕРКА ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ КБМ»

ВОПРОСЫ И ОТВЕТЫ:

1. Что такое КБМ и чем он полезен клиенту?

КБМ (коэффициент бонус-малус, скидка за безаварийную езду) — один из показателей, влияющих на стоимость полиса ОСАГО. В зависимости от наличия/отсутствия страховых выплат коэффициент может быть повышающим или понижающим. Данный коэффициент сохраняется как при продлении ОСАГО у текущего страховщика, так и при переходе к другому.

2. Вы поменяли водительское удостоверение, как не потерять КБМ?

В случае замены водительского удостоверения Страхователь должен сообщить об изменениях Страховщику как можно скорее, в этом случае КБМ не будет утерян.

3. Какой КБМ применяется, если договор ОСАГО предусматривает неограниченный список лиц, допущенных к управлению транспортным средством?

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением КБМ, равного 1, проверка правильности применения КБМ не предусмотрена.

4. У меня перерыв в страховании ОСАГО, возможно ли восстановить КБМ?

Перерыв в страховании более не влияет на КБМ, но только если такой перерыв был после 01.04.2019. Если перерыв был до этой даты, то КБМ обнуляется (становится равным 1).

5. Что делать, если я не согласен с полученным значением КБМ после проверки?

Результат проверки КБМ+ устанавливается при проведении комплексной проверки всей страховой истории в отношении субъекта на платформе РСА, в связи с чем у Страховщика отсутствует возможность повлиять на установленное значение. Если после поверки КБМ+ Вы не согласны с полученным значением КБМ, рекомендуем обратиться в РСА для проведения дополнительной проверки.

6. Стоимость полиса ОСАГО зависит только от наличия скидки (КБМ)?

Нет, на стоимость договора кроме КБМ могут влиять другие коэффициенты, установленные Центральным Банком Российской Федерации от 24 08..2020 N 5515-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств».

Если КБМ не изменился, а стоимость полиса стала выше, возможно, изменилась базовая ставка — вы можете увидеть все примененные коэффициенты в разделе 7 вашего страхового полиса.

7. Сколько длится проверка КБМ+?

Мы проверим и направим Ваши документы в РСА в течение 3-х дней. После этого РСА проведет комплексную проверку страховой истории в срок до 5 рабочих дней, начиная со дня, следующего после принятия заявления.

8. У меня остались вопросы, куда можно обратиться?

В случае возникновения вопросов, касающихся правильности применения КБМ, Вы можете задать их по адресу [email protected]. Наши специалисты помогут Вам разобраться в тонкостях КБМ

Проверить »

|

|

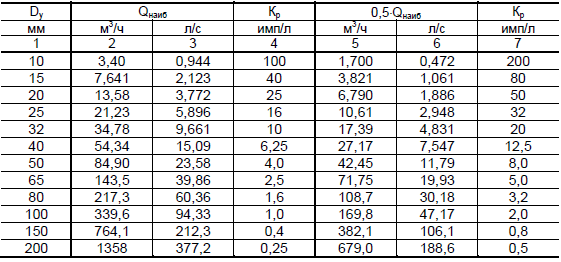

Таблица КБМ 2019 — как считать скидку по полису ОСАГОКак пользоваться таблицейC помощью представленной таблицы любой желающий может рассчитать свой коэффициент безаварийности. На сегодняшний день установлено 15 значений КБМ. Как пользоваться таблицей:

Когда водитель впервые добавляется в договор ОСАГО ему присваивается КБМ = 1. Скидка на полис при этом отсутствует. Каждый последующий безаварийный год коэффициент уменьшается на 0,05. Минимальное значение, которое может получить водитель — 0,5, что соответствует скидке 50%. Для получения такого КБМ потребуется 10 лет страхового стажа без ДТП. Если имело место страховое событие по вине водителя, то на следующий год с 1 апреля к нему будет применяться повышающий коэффициент. Например, если водитель с КБМ = 0,6 является виновником ДТП от 05.08.2019, то с 01.04.2020 в отношении него будет применен КБМ = 0,85. То есть, если в 2019 году полис обошелся данному водителю со 40% скидкой, то в 2020 году согласно таблице скидка составит всего 15%. Альтернативный вид таблицыТакже предлагаем Вам таблицу КБМ в альтернативном варианте:

Пример расчета КБМ по таблицеПример 1: Иванов И.П. имеет КБМ = 0,75. Обновление КБМ у него произойдет 1 апреля следующего года. Для того чтобы узнать, какой КБМ будет применен, необходимо найти в крайней левой строке текущий КБМ, а в верхней строке количество ДТП по вине водителя. У Иванова не было ДТП, поэтому нужно выбрать колонку с отсутствием ДТП. Таким образом, следующий КБМ будет равен 0,7. Пример 2: Петров Н.В. имеет КБМ = 0,6. В текущем году он был виновником одного ДТП. Необходимо найти в таблице пересечение значение «КБМ = 0,6» и «1 ДТП». В данном случае в отношении водителя в следующем году будет применен КБМ = 0,85. Проверить КБМРассчитать КБМ по базе РСА для ОСАГО онлайн и самостоятельноВ настоящее время от надежности вождения зависит не только жизнь, здоровье, но и возможность сэкономить на приобретении страховки. Приятно осознавать, что чем меньше совершено ДТП, тем дешевле будет обходиться страховка автомобиля. Расчет КБМ производится с целью премирования или наказания водителей, ведь страховые компании заинтересованы в экономии своих средств на выплатах. Как же это работает на практике? Содержание статьи Что такое КБМ и от чего он зависитКБМ – это коэффициент бонус-малус. КБМ зависит от класса водителя. Для расчета стоимости полиса выделяют 15 классов водителя: М и от 0 до 13, где М – самый низкий уровень. Чем ниже уровень, тем выше КБМ, на который умножается изначальная стоимость ОСАГО: Окончательная цена страховки = Стоимость полиса х КБМ водителя Например, для класса М КБМ равен 2,45. То есть полис для такого водителя подорожает почти в два с половиной раза.В класс М можно попасть, даже совершив одно ДТП за год, по которому страховая компания производила выплаты. Поэтому, от каждодневного соблюдения правил дорожного движения будет зависеть сохранение денежных средств на приобретение полиса ОСАГО. Как самому рассчитать КБМСамому рассчитать КБМ достаточно просто. Можно воспользоваться приведенной ниже таблицей и примерами.

Допустим, класс водителя на момент заключения нового договора был М. Следовательно, КБМ для него 2,45. И ровно во столько раз увеличится стоимость страховки. Если в течение года страховая компания не сделает ни одной выплаты по ДТП, то на начало следующего страхового года водитель перейдет в класс 1, а стоимость его полиса ОСАГО будет умножаться уже на коэффициент 2,3. Еще один, более показательный пример. Допустим, водитель на начало года имел класс 12. Скидка на его полис составит 45%. И если в течение года он не станет виновником аварий, и страховая не будет производить выплат, то его класс вырастет до 13. Однако, если в течение года страховая произведет хотя бы одну выплату, то класс упадет до 6. И в следующем году скидка по страховке составит лишь 15%. Последующие выплаты также будут понижать класс вплоть до М. Если водитель является новичком, то ему присваивают класс 3. КБМ в этом случае равен 1 и не дает дополнительных поощрений и переплат при приобретении полиса ОСАГО. Как рассчитать КБМ онлайнЕсли у водителя есть история, т.е. он не новичок, то рассчитать или проверить КБМ поможет онлайн-калькулятор. Важно помнить, что КБМ не привязан к автомобилю, а только к водителю. Описание нашего сервиса и принцип его работыРабота с виджетом по проверке текущего значения КБМ доступна всем водителям. Здесь можно рассчитать или проверить свой КБМ. Ведь иногда случается, что данные по водителю внесены случайно или намеренно неверно. На сайте также можно задать вопросы по данной тематике и рассмотреть примеры экономии приобретения полиса ОСАГО. Достаточно заполнить данные в форме ниже:

Программа покажет КБМ и стаж вождения. Как рассчитать КБМ, если два водителяКБМ рассчитывается для каждого водителя отдельно. Но расчет стоимости полиса производится с коэффициентом водителя более низкого класса. Т.е. если в полис включено два водителя, один из которых имеет класс 13, а другой класс М, то стоимость полиса будет увеличена в 2,45 раза. Именно такой КБМ у второго водителя. К этому надо быть готовым, вписывая к себе в полис кого-то ещё. При ДТП будет снижаться класс водителя, по вине которого оно произошло, а не всех вписанных в полис водителей. Как отправить заявку на снижение КБМПри проверке КБМ программа автоматически предложит снизить КБМ, подав заявку на эту услугу. Причем программа предоставляет гарантию возврата денежных средств в случае, если КБМ не снизится. Надо будет внести данные по старым правам, если происходила их смена. Если таких данных у водителя нет, то программа за дополнительную небольшую плату запросит их в ГИБДД самостоятельно. Если происходила смена фамилии, то это также необходимо указать. Затем внести свой электронный адрес или номер телефона. Оплачивается заявка при помощи карты МИР или VISA. После оплаты при помощи почты или СМС будут предоставлены кассовый чек, уведомление об оплате, номер заявки и адрес страницы для отслеживания результатов. В случае, если КБМ снизить не удастся, программа автоматически перечислит деньги обратно и выдаст чек возврата. Срок и стоимость восстановления КБМВ случаях некорректного внесения данных по водителям сотрудниками страховых компаний или замены прав (смены фамилии) может потребоваться восстановление КБМ. Это можно сделать самостоятельно. Достаточно написать заявление в офисе своей страховой компании или онлайн через их официальный сайт. В первом случае ответ обязаны предоставить в течение пяти рабочих дней, во втором – в течение десяти дней. На нашем сайте все можно сделать достаточно быстро, не выходя из дома. Это платная услуга, но цена приемлемая. Достаточно заполнить анкету (см.главу 4.2. и 4.4.) и оплатить заявку. Система отправит данное обращение в АИС РСА. В течение пяти рабочих дней, начиная со следующего после подачи заявки, от РСА поступит ответ. Часто это происходит уже на следующий день. Если КБМ окажется ниже, чем система выдавала до этого, то водитель сможет вернуть переплаченные деньги по предыдущим полисам. Если КБМ останется на прежнем уровне, то сайт вернет деньги. Как рассчитать стоимость полиса ОСАГО в разных страховых компанияхУ каждой страховой компании, как правило, есть возможность оформления полиса ОСАГО онлайн. Можно внести требуемые данные и посмотреть стоимость своего полиса. Существует независимый онлайн-калькулятор полиса ОСАГО. Рекомендуется сначала прибегнуть к его расчетам, ведь зачастую страховые компании навязывают дополнительные услуги (скрытые страховки), включая их в стоимость полиса. Вводятся данные:

Калькулятор произведет ориентировочный расчет. Теперь на него можно опираться, оформляя полис ОСАГО в выбранной страховой компании. Основные причины неправильного расчета КБМКБМ рассчитывается страховой компанией, и причин его неправильного расчета может быть несколько. Играет роль так называемый «человеческий фактор». Но зачастую сам водитель предполагает более низкий КБМ, тогда как в действительности он гораздо выше. Например, забывает о выплатах страховой по ДТП с его участием или не страхует автомобиль в течение года. Какие же причины неправильного расчета КБМ могут быть на самом деле:

Во всех этих случаях можно обратиться в страховую компанию. Водитель вправе связаться со своей страховой компанией онлайн или лично оставив заявление в офисе. Если по каким-либо причинам водителю откажут в выявлении причин, то клиент вправе обратить на официальный сайт ЦБ. Нажав на вкладку «полисы ОСАГО» можно увидеть графу «подать жалобу». Но ЦБ принимает к рассмотрению только те полисы, срок действия по которым истек не более года назад. Можно обратиться и в РСА, если страховая компания ушла с рынка. ЗаключениеРазобравшись в нюансах расчета КБМ и действия данного коэффициента на практике, можно убедиться в его эффективности. Но также не стоит забывать о проверке данного коэффициента, ведь стоимость ОСАГО существенно зависит от его значения. как это скажется на цене страхования — kbm-osago.ru на DRIVE2С 1 апреля 2019 года расчет КБМ будет проходить по-новому. А это значит, что и полисы, которые автовладельцы станут оформлять после начала апреля, изменят свою цену. Указание Центрального Банка 5000-у, которое вступает в силу с 9 января 2019 года, изменяет страховые коэффициенты, которые влияют на стоимость страхового полиса. Страховой тариф ОСАГО будет рассчитываться раз в год и будет действовать на протяжении всего года. Напомним, что если водитель впервые приобретает страховку, значение КБМ устанавливается на уровне 1. Теперь таблица с коэффициентами КБМ будет выглядеть теперь так: Таблица КБМ 2019 Как пользоваться таблицей КБМ? Например, у вас был коэффициент 1,4 до этого и до 1 апреля 2019 года у вас не будет ни одной страховой выплаты, тогда ваш коэффициент становится 1 (в строке под номером 4 ищем пересечение со столбцом “0 страховых возмещений за период”, получаем 1). КБМ может дать скидку на полис? Что нового в расчете КБМ? Также новая система закрепляет страховую историю за автовладельцем. Таким образом теперь при перерыве в вождении все скидки и уровень КБМ сохраняются. Что делать, если в системе АИС РСА у меня несколько значений КБМ? КБМ ОСАГО 2020 год | Проверить КМБ (бонус-малус) по базе онлайн для скидокПри безаварийном использовании ТС и оформлении нового полиса ОСАГО предоставляется 5% скидка за каждый безаварийный год по КБМ. Коэффициент КБМ, определяющий класс водителя.

КБМ — это единственный из коэффициентов ОСАГО за счет которого можно сэкономить на стоимости полиса. За каждый год безаварийного вождения страхователя, класс ОСАГО повышается. Тот, кто оформляет автогражданку впервые, получает 3 водительский класс. Если в течение года с момента приобретения полиса автомобилист не стал виновником ДТП и ни разу не обратился за страховой выплатой, водитель повышает свой класс с третьего на четвертый. При этом КБМ снижается на 5 процентов. Так, третий класс ОСАГО соответствует коэффициенту КБМ = 1. Максимальному классу соответствует КБМ = 2.45, минимальному – 0.5. Таблица КМБ ОСАГО 2019 годаПриведенная таблица поможет рассчитать КБМ для скидок по обязательному страхованию в зависимости от количества ДТП.

Проверить КБМ ОСАГО онлайн?В настоящий момент каждый водитель может рассчитать КБМ по ОСАГО для себя, воспользовавшись базой КБМ РСА. Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных. Достаточно быстро вы получите всю информацию по вашему КБМ, которая есть в базе российского союза страховщиков. Информация может не соответствовать действительности, поэтому перед онлайн оформлением полиса обязательного страхования проверьте, актуальные данные в базе или нет. Если у вас последний год не было аварий, возможно данные по КБМ надо обновить. КБМ (коэффициент бонус-малус): проверка, воссановлениеВ систему обязательного страхования неоднократно вносились изменения, поправки и корректировки. Для её улучшения была разработана специальная система поощрений для водителей, которые за весь период действия страховки не попадали в аварии и не обращались в страховую компанию за выплатами. Данный вид поощрений называется коэффициент бонус-малус, он позволяет рассчитать процентную ставку для каждого водителя по индивидуальному плану. Содержание статьи Виды КБМПод понятием коэффициент бонус-малус подразумевается специальная система расчета стоимости, учитывающая аккуратность водителей на дорогах и количество лет без ДТП. Данный бонус начисляется за безаварийную езду. Чтобы научиться определять свой показатель коэффициента, необходимо знать основные его виды и способы определения в единой базе. Существует несколько основных категорий, о которых будет сказано дальше. КБМ водителяКоэффициент водителя необходим для определения его класса по специальному тарифу. Исходя из существующих критериев оценки водителю может быть присвоена категория от 1 до 13. Это свидетельствует об общем количестве ДТП за все время страхового периода. А в случае отсутствия аварийных ситуаций и обращений за выплатами водителю начисляется снижающий коэффициент по 0,05 за один год без аварий. КБМ собственника (автомобиля)В данном случае речь идёт о собственнике автомобиля, на который оформляется страховка. При этом собственник имеет право отдавать автомобиль для пользования третьим лицам по договоренности. В таком случае процентная ставка будет рассчитываться для собственника с учётом всех аварий и обращений в страховую компанию за выплатами. Начальный КБМПри первичном оформлении страховки каждый водитель получает стартовое значение, которое равняется 3 классу. Это соответствует умножающему коэффициенту со значением 1, то есть владелец авто будет выплачивать полную стоимость по оформленной страховке. Расчетный КБМПосле каждого года КБМ изменяется в зависимости от наличия аварийных случаев и их количества за годовой период страхования. При этом процентная ставка может повыситься или понизиться, все зависит от аккуратности и внимательности водителя на дорогах. Коэффициент, который ставится в конце страхового года, называется расчетным, для его вычисления существуют специальные таблицы. Классы КБМОриентируясь по специальным таблицам, можно найти различные обозначения. Цифры и буквы обозначают класс водителя, присвоенный ему по страховке. В зависимости от количества лет без аварий и общего числа выплат пользователю начисляется процентная ставка. Она может варьироваться от 0,5 до 2,45 в соответствии с присвоенным классом (от 1 до 13). Как рассчитывается КБМРассчитать КБМ достаточно просто, для этого вам понадобится специальная таблица, которая есть на официальных сайтах страховых компаний. Для удобства расчета воспользуйтесь следующим алгоритмом:

Таблица КБМ Что такое база КБМ АИС РСА?Начиная с 2013 года страховые агенты при оформлении заявок по каждому владельцу автомобиля вносят сведения в единую базу. Так сформировалась общая система автомобильного страхования, содержащая всю необходимую информацию о водителях и их КБМ. Как проверить свой КБМ на сайте РСА?Благодаря нововведениям проверить свою процентную ставку и умножающий показатель стало гораздо проще. Поскольку компании страхования перед оформлением документов вносят сведения о владельце авто в общую электронную базу, вы можете направить запрос на официальном сайте в режиме онлайн, после этого в течение суток придет ответ, содержащий информацию о коэффициенте. Причины изменения КБМВ некоторых случаях возможны изменения или удаления значений КБМ, это может произойти по следующим причинам:

Если вы столкнулись с проблемой при обновлении КБМ или коэффициент удалился, необходимо провести процедуру его восстановления. Для этого вы имеете возможность зайти в любой офис страховой компании, где менеджер подскажет список необходимых документов и поможет заполнить заявление. Если вы хотите воспользоваться услугами сайта, потребуется сделать ксерокопии паспорта, водительских прав (могут понадобиться дополнительные документы при оформлении неограниченной страховки). При этом на сайте будет выставлена электронная форма заявки, которую необходимо заполнить и отправить вместе с прикрепленными документами в файле. Способы отправки жалоб по КБМ в РСА? При несогласии с выставленным значением коэффициента водитель имеет полное право подать жалобу в организацию. Для этого на официальном сайте необходимо отправить электронную форму заявления с указанием персональных данных и прикрепить ксерокопии паспорта и водительского удостоверения. Заключение Коэффициент бонус-малус позволил учесть пожелания многих водителей, которые возмущались по поводу оценки стоимости страховки для разных групп водителей. Благодаря КБМ вы сможете получить заслуженную скидку для оплаты обязательного страхования. Процесс оформления, перерасчёта и восстановления коэффициента достаточно прост. Для этого вам необходимо обратиться в офис компании или оставить заявку на официальном сайте. Следите за правильностью оформления документов и заполнения всех полей. Бонус-малус — ВикипедияУ этого термина существуют и другие значения, см. Бонус.Бонус-малус (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS) — система тарифных коэффициентов, обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев. Существуют и другие определения понятия бонус-малус:

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или бонусом. Основная цель этой системы состоит в повышении заинтересованности страхователей в более аккуратном вождении, а также в том, чтобы как можно лучше учесть индивидуальные риски, чтобы каждый страхователь платил страховую премию, соответствующую его собственной частоте страховых случаев. Система бонус-малус является частью системы страхового тарифа и базируется на актуарных расчётах. В России использование системы «бонус-малус» было заявлено с первых дней введения в действие закона об ОСАГО, однако на практике автоматизированная система, позволяющая учитывать аварийность водителя (и по ОСАГО, и по каско), заработала только в 2013 году[1][2]. Сам коэффициент бонус-малус начал действовать с 2003 года, хотя автоматизированная информационная система была внедрена лишь в 2012 году. АИС содержит данные о заключенных договорах ОСАГО на период с 1 января 2011 года. С 1 января 2013 года все страховые компании стали обязаны передавать все данные о страхователе в АИС. С июля 2014 года только информация, содержащаяся в АИС, стала использоваться для получения сведения о предыдущем периоде страхования. С 1 сентября 2014 года страховая компания обязана передать данные о страхователе в течение одного дня с даты заключения договора. Сам страхователь обязан незамедлительно сообщать обо всех изменениях сведений, указанных в договоре обязательного страхования. Получить скидку по ОСАГО можно при условии, что новый полис вступит в силу не раньше предыдущего и, если с момента окончания действия не прошел 1 год. Понижение скидки в случае наступления страховых выплат будет действовать вне зависимости от даты вступления в силу нового полиса. Пример. Автомобиль продан в феврале 2015, страховка действовала до апреля 2015, тогда получение скидки на покупку нового полиса ОСАГО на другой автомобиль можно получить лишь в апреле 2015. Закон РФ № 40-ФЗ от 5 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в ст. 9 устанавливает базовые ставки и коэффициенты страховых тарифов, в ст. 15 определяет порядок осуществления обязательного страхования (заключение договора, прекращение договора). Существует 15 классов страхования водителей. При отсутствии информации о предыдущей страховой истории водителю присваивается класс 3 (КБМ-1).

Ограниченное ОСАГО[править | править код]Если в договоре ОСАГО указано ограниченное число водителей, то КБМ определяется на основе информации по каждому водителю. Общий КБМ присваивается по водителю с наихудшим классом страхования. Пример. По новому договору ОСАГО к управлению автомобилем допущено два водителя, у первого КБМ составляет 0,9 (5-й класс), у второго — 0,75. Тогда «расчётный» КБМ будет определён по водителю с наихудшим классом и будет равен 0,9. Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства). Пример. По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель, — Иванов. К Иванову будет применён КБМ водителя, равный 0,9 (5-й класс). Расчётный КБМ тоже будет равен 0,9. Неограниченное ОСАГО[править | править код]Если к управлению автомобилем допущен неограниченный круг лиц, то класс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО. Класс определяется по последнему закончившемуся договору ОСАГО собственника автомобиля. Пример. По предыдущему «неограниченному» ОСАГО был застрахован автомобиль. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год при продлении «неограниченного» полиса на тот же автомобиль собственник получит понижающий КБМ собственника, равный 0,9 (5-й класс). Расчётный КБМ будет равен 0.9. Досрочное расторжение договора[править | править код]Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора. При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового. Пример. По предыдущему «ограниченному» ОСАГО к управлению автомобиля было допущено два водителя: Иванов с КБМ 0,95 и Петров с КБМ 0,75. По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0,75 (8-й класс). С 1 декабря 2015 года при обнаружении страхователем неверного значения своего КБМ в базе данных РСА ему необходимо составить заявление в свою страховую организацию. Если обращение в страховую компанию не дало результатов, следует обратиться в РСА письмом установленной формы (срок рассмотрения письма 3—4 месяца). Франция[править | править код]Предоставляется скидка, если автомобилем управляет семейная пара. Великобритания[править | править код]Присуждается бонус за безаварийное вождение. При этом базовый тариф платит менее 1 % страхователей. Событие, приводящее к снижению бонуса ограничено размером страховой выплаты, поэтому регистрируется больше страховых случаев, чем событий, приводящих к снижению бонуса. Швеция[править | править код]Наибольшее значение на тарификацию имеет годовой пробег ТС, который контролируется при прохождении ТО и при страховом случае. Если после ДТП выясняется, что страхователь занизил пробег, то размер выплаты снижается. При грубом нарушении ПДД или договора, или 3 ДТП в течение года страховщик имеет право расторгнуть договор и повысить тариф на 100 %. Швейцария[править | править код]Страхователь имеет право возместить ущерб страховой компании (которая заплатила потерпевшему), чтобы избежать повышающего коэффициента (малуса). Германия[править | править код]Разный КБМ для разных типов машин. Скидка за первый безаварийный год 75 %, за второй — 35 %. Существует право страхователей самостоятельно урегулировать незначительные убытки, чтобы избежать повышения тарифа.

Если сохранять привязку класса бонус-малус к каждому водителю, вписанному в полис, то наиболее разумным было бы следующее изменений системы бонус-малус:

| |||||

Внутренний расчет для Kimberly-Clark Corporation (NYSE: KMB) предполагает, что он недооценен на 20%

В этой статье мы собираемся оценить внутреннюю стоимость Kimberly-Clark Corporation (NYSE: KMB) путем оценки будущих денежных потоков компании и дисконтируя их до их текущей стоимости. Один из способов добиться этого — использовать модель дисконтированного денежного потока (DCF). Прежде чем вы подумаете, что не сможете этого понять, просто читайте дальше! На самом деле это намного проще, чем вы думаете.

Мы хотели бы предупредить, что существует множество способов оценки компании, и, как и DCF, каждый метод имеет преимущества и недостатки в определенных сценариях. Если у вас все еще есть животрепещущие вопросы об этом типе оценки, взгляните на аналитическую модель Simply Wall St.

См. Наш последний анализ для Kimberly-Clark

Расчет

Мы используем двухэтапную модель роста, что означает, что мы учитываем две стадии роста компании.В начальный период компания может иметь более высокие темпы роста, а на втором этапе обычно предполагается стабильный рост. На первом этапе нам необходимо оценить денежные потоки бизнеса в ближайшие десять лет. По возможности мы используем оценки аналитиков, но когда они недоступны, мы экстраполируем предыдущий свободный денежный поток (FCF) из последней оценки или заявленной стоимости. Мы предполагаем, что компании с сокращающимся свободным денежным потоком замедлят темпы сокращения, и что компании с растущим свободным денежным потоком увидят замедление темпов роста в течение этого периода.Мы делаем это, чтобы отразить тот факт, что в первые годы рост замедляется больше, чем в последующие годы.

Обычно мы предполагаем, что доллар сегодня более ценен, чем доллар в будущем, поэтому нам нужно дисконтировать сумму этих будущих денежных потоков, чтобы получить оценку приведенной стоимости:

10-летний свободный денежный поток (FCF) прогноз

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2028 | 2030 | ||||||||||

| Свободный денежный поток с рычагом (в миллионах долларов) | 2 доллара США.28b | 2,56 долл. СШАb | 2,67 долл. СШАb | 2,63 долл. США | 2,71 млрд долл. США | 2,75 долл. СШАb | 2,80 млрд долл. США | 2,86 долл. СШАb | 2,91 долл. США Источник оценки темпов роста | Аналитик x8 | Аналитик x8 | Аналитик x6 | Аналитик x2 | Аналитик x2 | Est @ 1,7% | Est @ 1,8% | Est @ 1,87% | Est @ 1.92% | Оценка при 1,96% |

| Текущая стоимость (в миллионах долларов) со скидкой при 6,2% | 2,1 тыс. Долларов США | 2,3 тыс. Долларов США | 2,2 тыс. Долларов США | 2,1 тыс. Долларов США | 2,0 тыс. Долларов США | 1,9 тыс. Долл. США | 1,8 тыс. Долл. США | 1,8 тыс. Долл. США | 1,7 тыс. Долл. США | 1,6 тыс. Долл. США |

(«Расчетная оценка» = темп роста свободного денежного потока по оценке Simply Wall St)

Текущая стоимость 10-летний денежный поток (PVCF) = 20 млрд долларов США

Теперь нам нужно рассчитать конечную стоимость, которая учитывает все будущие денежные потоки после этого десятилетнего периода.По ряду причин используется очень консервативный темп роста, который не может превышать темп роста ВВП страны. В данном случае мы использовали 5-летнее среднее значение доходности 10-летних государственных облигаций (2,0%) для оценки будущего роста. Так же, как и в случае 10-летнего периода «роста», мы дисконтируем будущие денежные потоки по сегодняшней стоимости, используя стоимость собственного капитала в 6,2%.

Конечная стоимость (TV) = FCF 2030 × (1 + g) ÷ (r — g) = 3,0 млрд долларов США × (1 + 2,0%) ÷ (6,2% — 2,0%) = 72 млрд долларов США

Текущая стоимость конечной стоимости (PVTV) = TV / (1 + r) 10 = 72 млрд долларов США ÷ (1 + 6.2%) 10 = 40 млрд долларов США

Общая стоимость, или стоимость капитала, в таком случае представляет собой сумму приведенной стоимости будущих денежных потоков, которая в данном случае составляет 59 млрд долларов США. На последнем этапе мы делим стоимость капитала на количество акций в обращении. По сравнению с текущей ценой акций в 139 долларов США, компания выглядит немного недооцененной с 20% дисконтом по сравнению с текущей ценой акций. Однако помните, что это всего лишь приблизительная оценка и, как и любая сложная формула, — мусор на входе, мусор на выходе.

NYSE: Дисконтированный денежный поток KMB 19 апреля 2021 г.Важные допущения

Мы хотели бы отметить, что наиболее важными исходными данными для дисконтированного денежного потока являются ставка дисконтирования и, конечно же, фактические денежные потоки. Частью инвестирования является ваша собственная оценка будущих показателей компании, поэтому попробуйте произвести расчет самостоятельно и проверьте свои собственные предположения. DCF также не учитывает возможную цикличность отрасли или будущие потребности компании в капитале, поэтому не дает полной картины потенциальных результатов деятельности компании.Учитывая, что мы рассматриваем Kimberly-Clark как потенциальных акционеров, в качестве ставки дисконтирования используется стоимость капитала, а не стоимость капитала (или средневзвешенная стоимость капитала, WACC), которая учитывает заем. В этом расчете мы использовали 6,2%, что основано на бета-коэффициенте 0,800. Бета — это мера волатильности акции по сравнению с рынком в целом. Мы получаем нашу бета-версию на основе средней по отрасли бета-версии глобально сопоставимых компаний с установленным пределом от 0,8 до 2.0, что является разумным диапазоном для стабильного бизнеса.

Двигаемся дальше:

Оценка — это только одна сторона медали с точки зрения построения вашего инвестиционного тезиса, и она не должна быть единственным показателем, на который вы смотрите при исследовании компании. Модели DCF — это не все и не окончательная оценка инвестиций. Желательно, чтобы вы применили различные случаи и предположения и посмотрели, как они повлияют на оценку компании. Например, если немного скорректировать темп роста конечной стоимости, это может резко изменить общий результат.Можем ли мы понять, почему компания торгуется с дисконтом к внутренней стоимости? Что касается Kimberly-Clark, мы собрали три дополнительных фактора, которые вы должны оценить:

- Риски : например, мы обнаружили 1 предупреждающий знак для Kimberly-Clark , о котором вам следует знать, прежде чем инвестировать сюда.

- Будущие доходы : Каковы темпы роста КМБ по сравнению с его аналогами и более широким рынком? Узнайте больше о консенсус-прогнозе аналитиков на ближайшие годы, используя нашу бесплатную диаграмму ожиданий роста аналитиков.

- Прочие солидные предприятия : Низкая задолженность, высокая доходность капитала и хорошие прошлые результаты являются основополагающими для сильного бизнеса. Почему бы не изучить наш интерактивный список акций с прочными основами бизнеса, чтобы узнать, есть ли другие компании, о которых вы, возможно, не рассматривали!

шт. Simply Wall St обновляет свой расчет DCF для каждой американской акции каждый день, поэтому, если вы хотите узнать внутреннюю стоимость любой другой акции, просто выполните поиск здесь.

Если вы решите торговать Kimberly-Clark, используйте самую дешевую * платформу, которая занимает первое место в рейтинге Barron’s, Interactive Brokers.Торгуйте акциями, опционами, фьючерсами, валютой, облигациями и фондами на 135 рынках с единого интегрированного счета. Promoted

Эта статья Simply Wall St носит общий характер. Он не является рекомендацией покупать или продавать какие-либо акции и не принимает во внимание ваши цели или ваше финансовое положение. Мы стремимся предоставить вам долгосрочный сфокусированный анализ, основанный на фундаментальных данных. Обратите внимание, что наш анализ может не учитывать последние объявления компаний, чувствительных к ценам, или качественные материалы.Simply Wall St не имеет позиций ни в каких упомянутых акциях.

* Interactive Brokers признано самым дешевым брокером по версии StockBrokers.com Annual Online Review 2020

Хотите оставить отзыв об этой статье? Обеспокоены содержанием? Свяжитесь с нами напрямую. Вы также можете написать по электронной почте редакции (at) simplewallst.com.

Что такое бета-версия Kimberly-Clark Corp? KMB

Чистый доход на сотрудника

Доход на сотрудника

Средние активы

Прибыль до уплаты процентов и амортизации EBITDA

Прибыль до налогообложения процентов и амортизации

Прибыль до налогообложения

Прибыль до налогообложения

Прибыль до налогообложения

Прибыль до налогообложения

Свободный денежный поток

Инвестированный капитал

Средний инвестированный капитал

Рыночная капитализация

Стоимость материальных активов

Оборотный капитал

Покрытие процентов

Долгосрочная задолженность к собственному капиталу

Расчетная ставка налога на прибыль

иРасчетная ставка налога на прибыль

Оборот запасов

Оборот кредиторской задолженности

Оборот начисленных расходов

Операционная маржа

Оборот денежных средств и эквивалентов

Рентабельность инвестиций

Денежный поток на акцию

Доходы от активов

Всего активов на акцию

Коэффициент быстрой ликвидности

Чистые текущие активы в процентах от общих активов

Оборачиваемость активов

Балансовая стоимость на акцию

Коэффициент текущей ликвидности

Отношение долга к собственному капиталу

Базовая доходность дивидендов на обыкновенные дивиденды

Маржа EBITDA

Прибыль на базовую акцию

Прибыль на разводненную акцию

Прибыль на базовую акцию

долл. СШАСтоимость предприятия над EBIT

Стоимость предприятия над EBITDA

Свободный денежный поток на акцию

Валовая маржа

Коэффициент выплаты

Цена к балансовой стоимости

Отношение цены к прибыли

Отношение цены к продажам

Рентабельность активов

Рентабельность среднего капитала

Рентабельность инвестированного капитала

Рентабельность продаж на долю продаж

Балансовая стоимость материальных активов на акцию

Капитальные затраты

Амортизация и начисление

Чистый денежный поток или изменение денежных средств и их эквивалентов

Чистый денежный поток Приобретение и выбытие бизнеса

Эмиссионная покупка долевых ценных бумаг

Выдача погашения долговых ценных бумаг и выплата дивидендов 2

Распределение денежных средств

Чистый денежный поток от финансирования

Чистый денежный поток от инвестиций

Чистый денежный поток от инвестиций Приобретение и выбытие

Чистый денежный поток от операций

Влияние изменений обменного курса на денежные средства

Компенсация на основе акций

Запасы

Дебиторская задолженность

Кредиторская задолженность

Накопленный прочий совокупный доход

Итого активы

Оборотные активы

Активы внеоборотные

Денежные средства и их эквиваленты

Денежные средства и их эквиваленты

долларов СШАИтого

Долг Всего Долг Долг ДолгосрочныйИтого долг

долларов СШААкционерный капитал

Акционерный капитал

долларов СШАДеловая репутация и нематериальные активы

Запасы

Инвестиции

Инвестиции Долгосрочные

Торговые обязательства

Краткосрочные обязательства

Краткосрочные обязательства

Краткосрочные обязательства

Краткосрочные обязательства

Краткосрочные обязательства и неторговая кредиторская задолженность

Основные средства, чистые средства

Торговая и неторговая дебиторская задолженность

Дефицит накопленной нераспределенной прибыли

Налоговые обязательства

Прямые расходы

Консолидированная прибыль

Себестоимость выручки

Прибыль до налогообложения

Прибыль до уплаты процентов и налогов

долларов СШАВаловая прибыль

Процентные расходы

Чистая прибыль

Чистая прибыль, обыкновенные акции

Чистая прибыль, обыкновенные акции

долларов СШАЧистая прибыль от прекращенных операций

Чистая прибыль для не-C Проценты за ведение дела

Операционные расходы

Операционная прибыль

Доходы

Доходы

долларов СШАОбщие и административные расходы

Средневзвешенные акции

Средневзвешенные разводимые акции

Налог на прибыль

Налог на прибыль 9000 Налог на прибыль Налог на прибыль Поток | Кимберли-КларкОбщий свободный денежный поток Kimberly-Clark для месяцев, закончившихся в июн.2021 год был год 364 миллиона долларов 900 22. Общий свободный денежный поток за последние двенадцать месяцев (TTM) , закончившийся в июня 2021 года , составил 1,252 млн долларов .

Свободный денежный поток Kimberly-Clark на акцию для за месяц, закончившийся в июня 2021 года, составил 1,08 доллара США . Свободный денежный поток на акцию за последние двенадцать месяцев (TTM) , закончившийся в июня 2021 г. , составил $ 3,67 .